作者:中期研究院 农产品研究团队

要点:

推荐策略,豆粕2209,建议以3850-4300区间震荡对待,4月下旬3900以下短多持仓继续持有,目标位4200-4300。不摸顶豆粕期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

未来关注,全球地缘政治动向,国际物流情况,国际原油走势,全球疫情演变,全球宏观经济形势变化,全球通胀形势变化,美联储加息节奏。

正文:

01

主要国际资讯

1.联合国秘书长安东尼奥•古特雷斯表示,他正在与俄罗斯、乌克兰、土耳其、美国和欧盟进行接触,试图恢复乌克兰粮食出口,并允许俄罗斯粮食和化肥能够充分且不受限制进入全球市场。(国家粮油信息中心)

2.巴西全国谷物出口商协会(ANEC)称,预计5月份巴西大豆出口量达1148.3万吨,高于一周前估计的1061.6万吨,但仍低于上年同期的1422.1万吨。(国家粮油信息中心)

3.阿根廷农业部发布的报告显示,阿根廷农户的大豆销售步伐继续落后上年同期。截至5月11日,阿根廷农户已经预售1,539万吨2021/22年度大豆,比一周前高出77.7万吨,但是较去年同期的1,847万吨降低16.7个百分点。布宜诺斯艾利斯谷物交易所预测2021/22年度阿根廷大豆产量将达到4,200万吨。(博易大师)

4.美国农业部发布的周度出口销售报告显示,截至5月12日的一周,美国对中国(大陆地区)销售40万吨大豆,其中392,600吨在2021/22年度交货,8,000吨在2022/23年度交货。作为对比,之前一周美国没有对中国(大陆地区)销售任何大豆。其他谷物的销售情况看,当周中国买入5.9万吨美国玉米,6.4万吨美国高粱。当周美国对中国装运19.5万吨玉米,19.2万吨高粱以及23.1万吨大豆。(USDA)

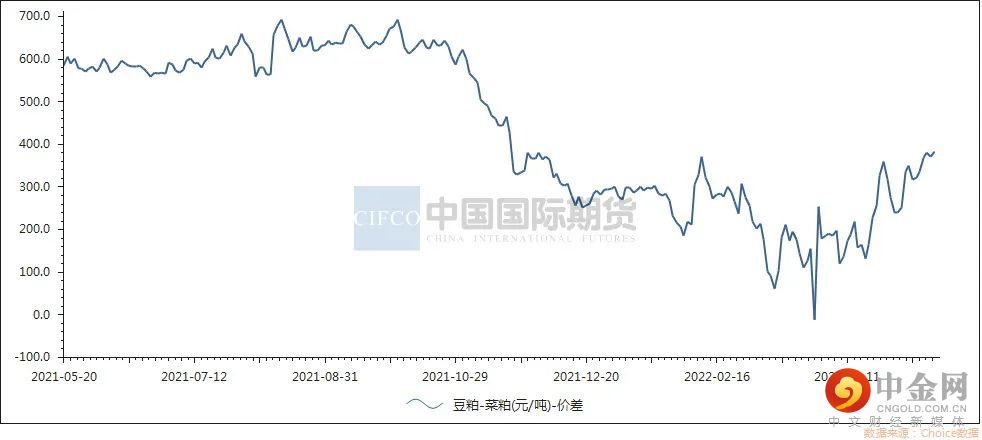

5.南美大豆减产已成定局,全球供应下滑;美豆出口需求良好,库存下降;新年度美豆播种进度偏慢,短期美豆价格震荡偏强。国内豆粕价格主要由成本端主导,短期跟随美豆震荡调整。去年加拿大油菜籽大幅减产,但其他主产国产量增长弥补部分缺口;市场消息显示将恢复两家加拿大公司对中国出口油菜籽。虽然近期国内菜籽和菜粕进口处于低位,但国产菜籽即将集中收获上市,产量有望再新高,大型油厂入市收购,届时或恢复开机,菜粕供应将得到改善。预计短期豆菜粕价差或将继续扩大。(国家粮油信息中心)

6.加拿大大草原部分地区由于出现持续降雨,农户难以播种油菜籽和玉米等农作物。加拿大农业部(AAFC)农业气象专家特雷沃•哈德文称,曼尼托巴省几乎没有播种,因为90%以上的耕地都受到降水过多影响。截至5月17日,该省播种工作仅完成4%,远低于五年平均进度50%。

5月20日,截至中午收盘,豆粕期货主力合约日内流入资金5.26亿元,为日内资金流入最多的商品期货主力合约。

02

豆粕基本面

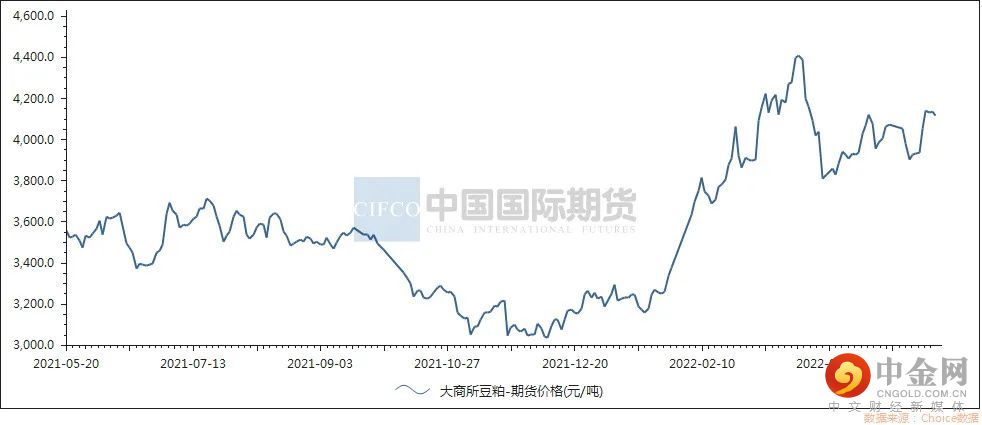

图2-1:豆粕期价

资料来源:choice数据,中期研究院

图2-2:豆粕-菜粕价差

资料来源:choice数据,中期研究院

图2-3:豆粕仓单数量

资料来源:choice数据,中期研究院

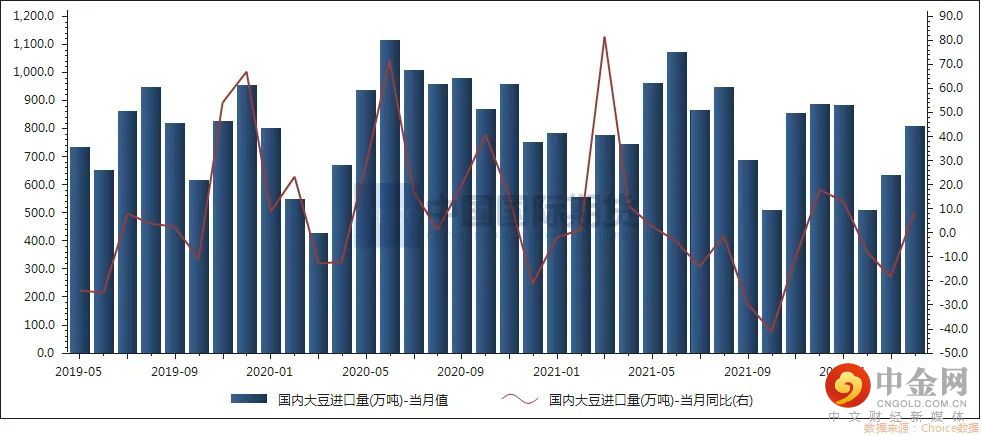

图2-4:进口大豆数量

资料来源:choice数据,中期研究院

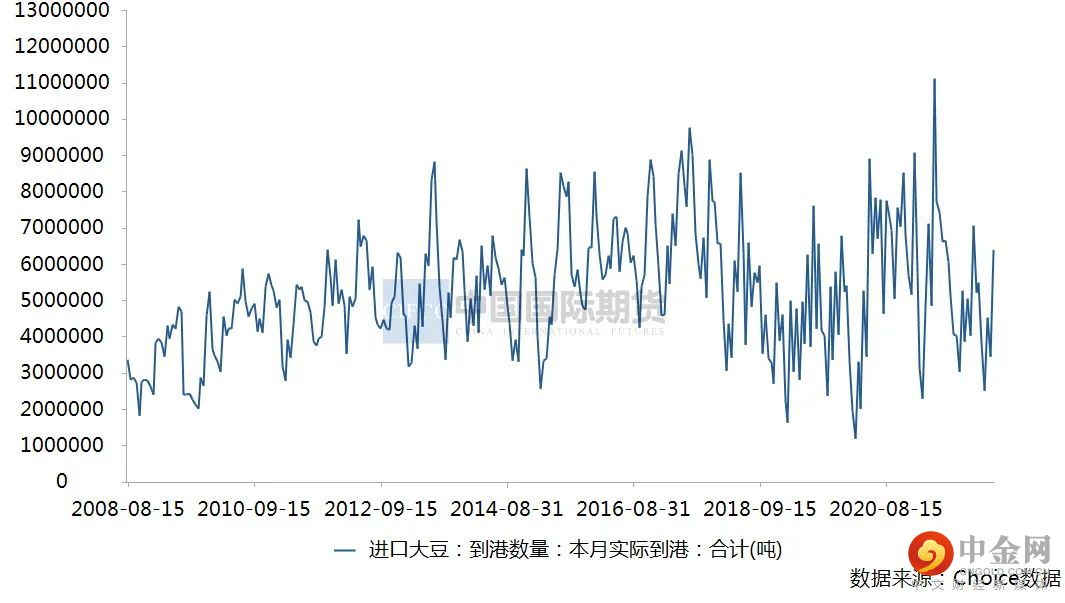

图2-5:进口大豆到港量

资料来源:choice数据,中期研究院

图2-6:大豆进口港口分销价

资料来源:choice数据,中期研究院

图2-7:豆一期价

资料来源:choice数据,中期研究院

图2-8:豆一仓单

资料来源:choice数据,中期研究院

图2-9:盘面压榨利润

资料来源:choice数据,中期研究院

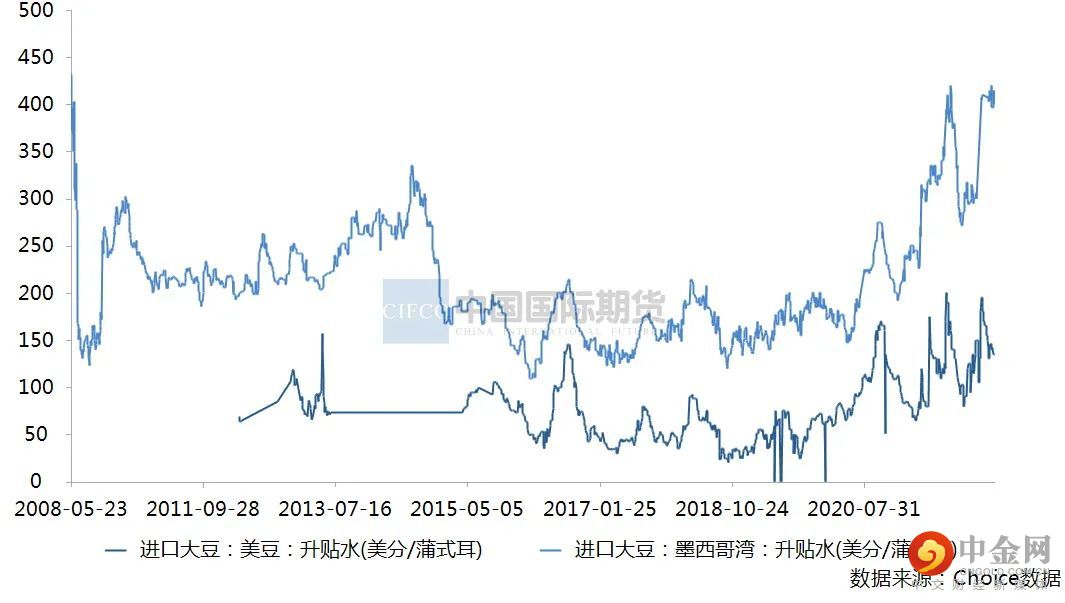

图2-10:进口大豆升贴水

资料来源:choice数据,中期研究院

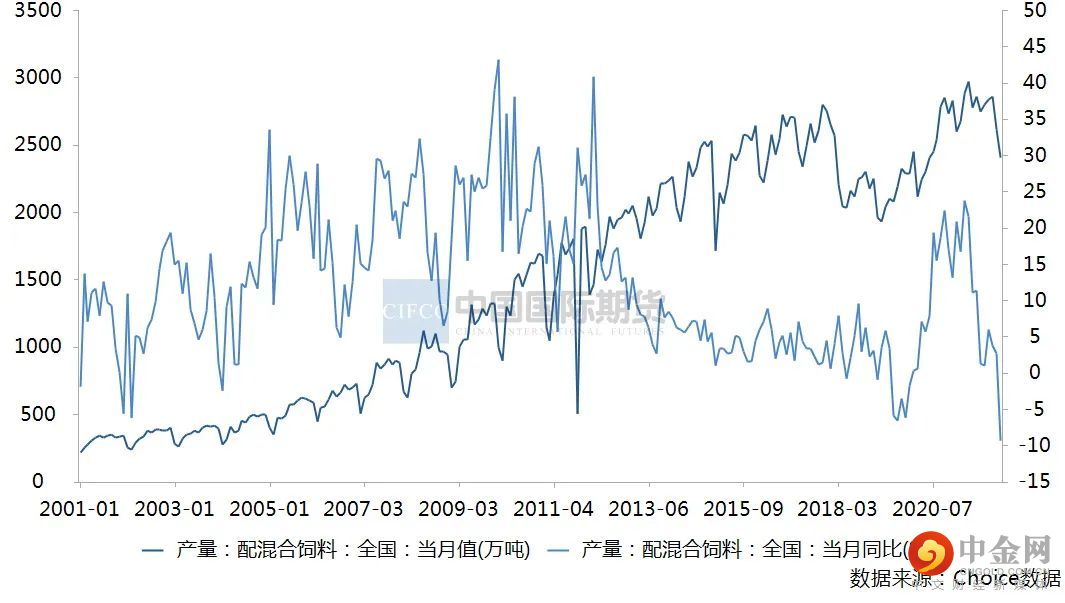

图2-11:配混合饲料产量

资料来源:choice数据,中期研究院

图2-12:生猪存栏

资料来源:choice数据,中期研究院

图2-13:生猪预期盈利

资料来源:choice数据,中期研究院

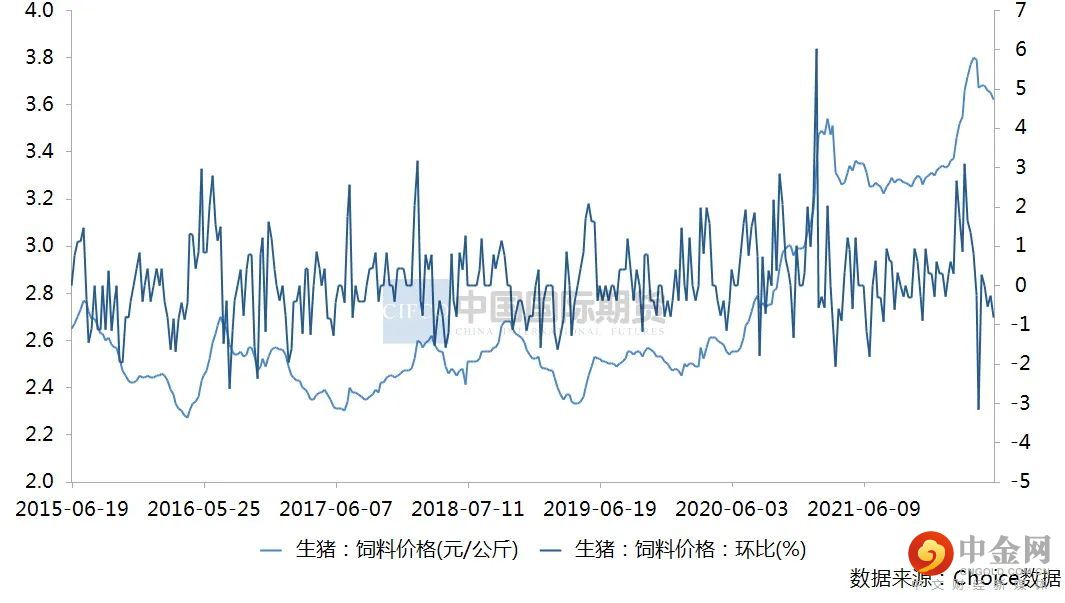

图2-14:生猪饲料价格高位运行

资料来源:choice数据,中期研究院

03

期货持仓分析

5月20日,豆粕2209合约,净多前10名机构,增减仓都有,净多第1名,增仓1.8万余手;净多第2名,减仓1.2万余手。豆粕2209合约,前10大净空机构,以增仓为主,净空第1名,增仓8千余手;净空第2名,减仓2千余手。

04

豆粕策略

国际方面,22/23年度美豆的供应、出口和期末库存都预估增加。大豆产量预估46.4亿蒲合1.263亿吨,同比增加5%。期末库存较20/21年度的639万吨增加204万吨至843万吨。库存消费比从今年的5.25%升至6.76%。5月USDA首次对22/23年度进行预估,初步预估巴西大豆产量乐观恢复至1.49亿吨。阿根廷大豆产量增加至5100万吨。

国内方面,进口大豆成本连续攀升,2022年5月19日黄埔港进口大豆成本已经涨至5500元/吨,已经上涨至较高的水平。而近期国内豆粕及豆油价格回落后油厂大豆压榨普遍处于亏损状态,这使得油厂挺价意愿增加,叠加成本端的传导,豆粕价格受到的支撑较强。据相关统计数据显示,截止上周国内进口大豆商业库存已经涨至478万吨,比前一周增加22万吨,比4月同期增加达160万吨,并且已经出现连续第六周上涨。5-6月大豆大量到港,国内大豆库存供应和库存回升,油厂开机率将大幅回升。豆粕供应增加,且大概率会出现累库现象,豆粕基差料继续承压。大豆供应增加,油厂开机率提升,豆粕供应增加,库存预计还有上升空间。

推荐策略,豆粕2209,建议以3850-4300区间震荡对待,4月下旬3900以下短多持仓继续持有,目标位4200-4300。不摸顶豆粕期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

未来关注,全球地缘政治动向,国际物流情况,国际原油走势,全球疫情演变,全球宏观经济形势变化,全球通胀形势变化,美联储加息节奏。

举报电话: 13816368049