FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: TMT

股价: 341.8 港元

目标价: 500 港元 (+46.2%)

市值: 3.29 万亿港元

2022Q1业绩低于市场预期

2022Q1公司录得收入1355亿元人民币,同比持平。归母净利润录得237亿元人民币,同比下降52%。扣除股非现金权激励费用、投资收益等项目后,体现核心业务的Non GAAP归母净利润录得263亿元人民币,同比下降24%。

游戏板块继续承压

受季节性因素和未成年保护政策影响,2022Q1游戏业务录得收入436亿元人民币,同比持平。手游包括和不包括社交收入的增速分别为-3%和-0.6%。根据公司披露的资料,截至Q1的递延收入总额为1015亿元人民币,较Q4的924亿元人民币环比有所上升。

广告业务受疫情影响持续下滑

Q1广告业务录得180亿元人民币,同比下降18%,主要因为教育、电子商务和互联网等行业的广告需求疲软。社交广告同比下降15%至157亿元人民币。媒体广告收入录得23亿元人民币,同比下降30%。

金融科技与企业服务增长持续

Q1金融科技及企业服务录得收入428亿元人民币,同比增长10%。增速放缓主要体现了新一轮疫情对支付交易金额的影响。另外,企业服务收入有所下降,主要是公司重新定位IaaS服务,从追求收入增长开始关注健康增长,主动减少亏损合同。

海外游戏收入增速放缓

Q1本土游戏收入为330亿元人民币,同比下降1%。国际游戏收入为106亿元人民币,同比增长4%,海外游戏本季度占公司游戏收入24%。海外游戏增速放缓主要是因为《PUBG》手游受疫情后下降影响,以及《英雄联盟》和《部落冲突》更新时间。

下调目标价至500港元,买入评级

综合分析,鉴于近期监管因素以及宏观影响,我们下调公司各项业务收入预期。长期仍然看好公司各项业务在未来的发展,收入和经营利润预测采用2022年的预测数据,计算得出目标价为500港元,较上一收盘价有46.2%上升空间,维持买入评级。

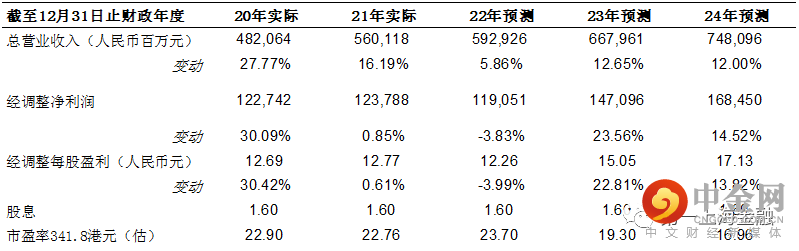

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049