最近在4月底出现的市场抛售相当强烈,使投资信心更为负面,因为股票投资者尝试重新计算加息和通胀升温如何削弱未来回报。

这些负面因素是否必然反映市场转向?不一定。然而回顾历史,每当投资信心向淡至犹如目前般负面时,通常表示最坏的时刻可能已经过去。

美国国内生产总值在第一季下跌,随着库存和出口回升,应可于第二季反弹。重要的是,在经历刚过去的冬季最新一波新冠肺炎疫情后,预期美国经济将会重启,应可使需求保持稳定。美国经济陆续重启、全方位防护和迈向新能源等主题应有助推动美国经济和股票市场。

预期美国经济不会在2022年步入衰退。面对利率上升,美国经济看来表现稳健,而且应可抵御日后较高的利率结构。劳工市场仍然紧绌,就业增长非常强劲,失业率持续下降,而且工资以非常迅速的步伐上升。周期指标仍显示经济稳健,今明两年的经济增长和企业利润均高于长期趋势,应有助提高股票市场的估值。

美国市场对价值的新定义看来较侧重个别股票,较少由板块主导,而且着眼于估值具吸引力(来年市盈率偏低)、盈利增长良好和净负债水平低的三重优势。

美国股市刚经历2020年3月(因新冠肺炎大流行引致的全球疫控封锁措施自此展开)以来最差的单月表现。在刚过去的4月,标普指数下跌8.8%,道琼斯指数也跌4.9%。此外,纳斯达克指数在上月低收13.3%,是2008年以来指数最差的单月回报。纳斯达克指数由高位下挫,目前无疑已处于熊市区间。美股投资者受以下四大因素影响,继续面对重新定价的挑战:新冠肺炎全球大流行,通胀失控,地缘政治局势,以及许多国家的政策和市场利率可能上升。因此,面对增长、通胀和资金成本不断变化的前景,股票投资者难以预计未来估值。

非理性抛售交易?

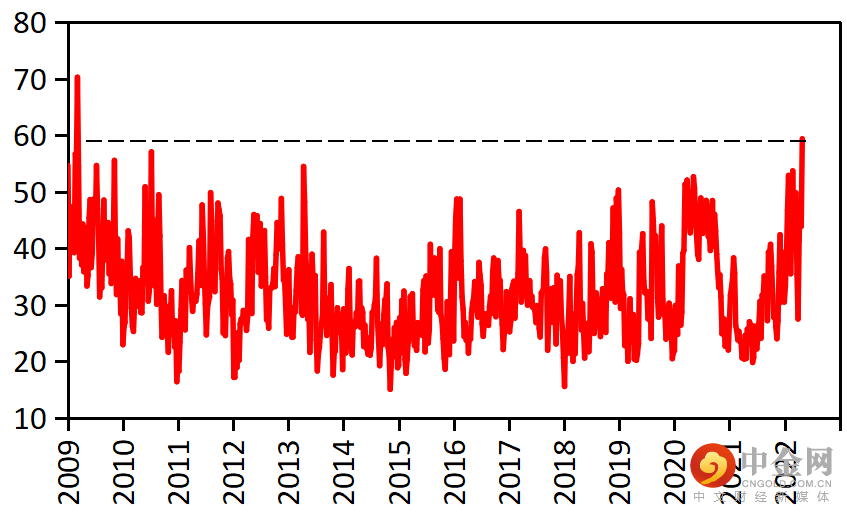

最近在4月底出现的市场抛售相当强烈,标普指数在最后一周下跌3.3%。投资信心更为负面,因为股票投资者尝试重新计算加息和通胀升温如何削弱未来回报。在4月份,交易所买卖基金(ETF)和资金流出连续两个月超过200亿美元。自2008年10月以来,首次录得如此强劲的资金流出。此外,认售期权与认购期权交易量比率指数近日持续上升,在4月底录得自2020年新冠肺炎疫情爆发以来的最高水平之一。投资者尝试把握市场波动获利,故普遍使用的波幅指数已升至全球疫情大流行初期常见的水平。根据美国个人投资者协会(AAII),反映美国投资者信心的看淡指标最近已升至2009年3月以来首见的水平。这些负面因素是否必然反映市场转向?不一定。然而回顾历史,每当投资信心向淡至犹如目前般负面时,通常表示最坏的时刻可能已经过去。

投资者看淡的程度是2009年以来首见

美国个人投资者协会美国投资者信心看淡指标

资料来源:彭博资讯、汇丰环球私人银行(截至2022年5月3日)。往绩并非未来表现的可靠指标。

周期对比长期推动因素

美国国内生产总值在第一季下跌,随着库存和出口回升,应可于第二季反弹。重要的是,在经历刚过去的冬季最新一波新冠肺炎疫情后,预期美国经济将会重启,应可使需求保持稳定。中国方面,市场憧憬经济和制造业板块重启,加上政府加推刺激经济措施,应可在今年下半年提振增长。结合上述因素,应可防止经济衰退,并保持需求稳健。

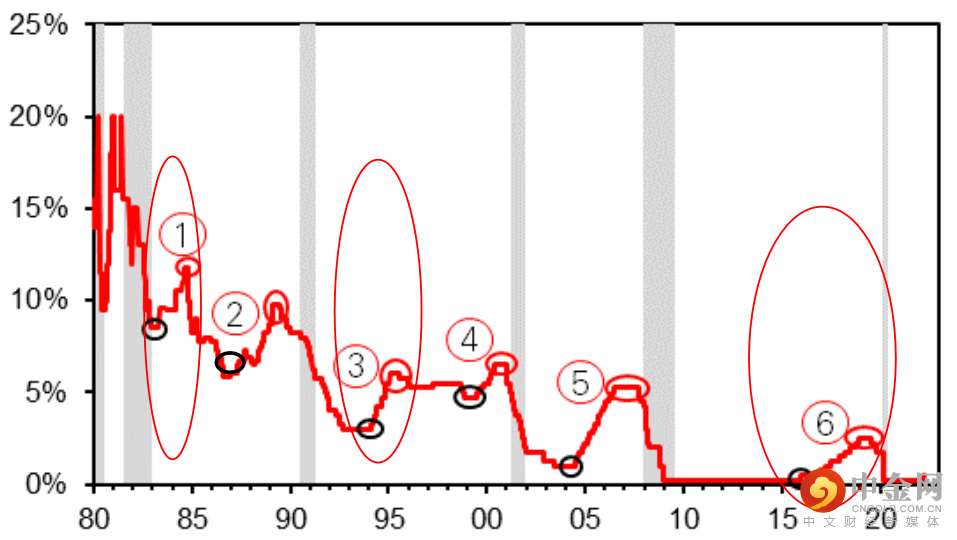

美股投资者担心联储局或会以更进取的步伐加息,致力对抗通胀。此举可能使需求过度下滑,以致经济陷入衰退。回顾历史,自1982年以来,共有六次主要的联储局加息周期。在其中三个周期,联储局使经济陷入衰退,但平均来说经济衰退需时36个月才会出现。在其余的三个周期,联储局创造周期中段放缓,使经济增长减慢,但不会直接步入衰退。事实上,在这三次周期中段放缓,经济衰退在超过六年后才出现。

如何实现“软着陆”

联邦基金目标利率

资料来源:彭博资讯、汇丰环球私人银行(截至2022年5月3日)。往绩并非未来表现的可靠指标。

虽然上述四个因素 – 新冠肺炎疫情、通胀、俄乌局势和利率上升 – 都可能继续为美股投资者带来不确定性和市场波动,但还有其他影响美股的因素。美国的服务消费增长终于开始加速,随着最新的经济重启,预料其增长将高于商品消费,是新冠肺炎疫情引致经济衰退以来的首次。经济重启3.0,顾名思义,预计可提高期待已久的服务业需求,例如:旅游、娱乐、航空公司、出租车、邮轮和酒店。对这些服务的积压需求预期有助提高消费支出,经济增长,以及美国市场一些早已被遗忘的板块的盈利能力。此外,不要忘记消费板块的状况非常良好,而且家庭财政状况看来也相当稳健。尽管目前出现负储蓄,但美国消费者合共坐拥超过1.2万亿美元储蓄;与此同时,新增职位仍然强劲,失业率逐渐下降,工资持续上升,而且劳动人口参与率最终也有所增长。

另一个应有助推动美国经济和股市的主题是全方位防护,以网络安全、国家安全,以及粮食和能源安全为重点。欧洲局势升温,使当地的粮食和能源产品短缺,令这个主题变得更为重要。此外,肥料和磷酸盐价格飙升,为粮食生产和消耗的全球危机播下种子。许多国家将无法从现有来源采购适当的肥料和磷酸盐,预料农作物收成将会减少。结果是许多新兴市场国家可能面对粮食不安全的情况或即时陷入饥荒。

鉴于有需要创建一个更可持续的经济,这倾向与生态系统的发展同步,面对目前的市场局势,迈向新能源主题更备受市场关注。随着能源价格上升,可替代燃料变得更可持续,并日渐朝着与电网平价的趋势发展。这有助推进能源转型,因其回报应可改善,而且相对传统的发电方式较具竞争力。在美国,预期天然气生产和液化天然气出口将会上升,因为欧洲面对能源不安全问题,形成一个真空状态,美国出口商则具备有利条件,可望填补这个缺口。事实上,最近美国总统拜登与欧洲国家签定一项新协议,据此美国天然气和液化天然气出口商将于未来数年增加生产,以供应欧洲所需。

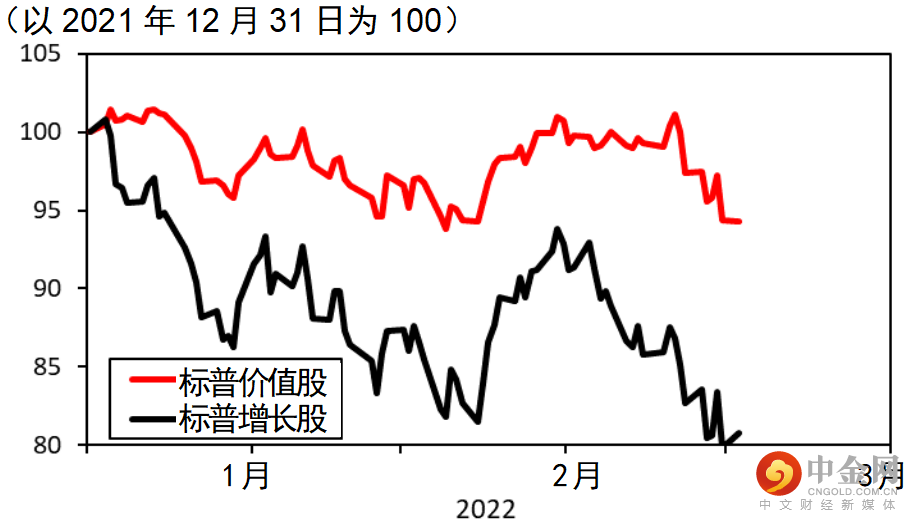

关于增长股/价值股的争论持续

在经济增长将会放缓,以及联储局正在大幅加息的环境下,增长股已有一段时间表现逊于价值股,投资者应不会因此感到惊讶。在2022年初至今,价值股明显领先增长股。标普指数价值股于年初至今下跌5.7%,标普指数增长股则跌19.2%,即领先1,350基点!整体大市也反映相同情况。年初至今,罗素1000价值指数仅跌5%,增长指数则下跌超过19%。造成这个表现差距的部分原因,是投资者更进取地以折让价格反映未来盈利,令“长远派出高比例现金流”的增长股受压。鉴于增长股受到市场更严格的监察,因此增长放缓的趋势令一些在过去数年带动股市表现,并专注增长的公司被投资者抛售。看看标普500指数与其相关标普500平均加权指数在今年的表现差距。截至4月底,标普500市场加权指数下跌13.3%,减少规模偏向的标普500平均加权指数的跌幅则远较轻微,截至4月底仅跌9.4%。这390基点的表现差距证明较昂贵的大型公司不获投资者垂青。

美国股市在去年表现稳健,闲置现金推动来年市盈率升至历史水平。在目前市况下,不明朗因素和市场波动令投资者越来越专注价值机遇,以合理价格(来年市盈率)买入被忽视公司。美国市场对价值的新定义看来较侧重个别股票,较少由板块主导,而且着眼于估值具吸引力(来年市盈率偏低)、盈利增长良好和净负债水平低的三重优势。

投资者随即偏好便宜股票,反映两方面的影响:使今年第一季市况波动的承险/避险情绪,以及投资者渴望相关业务提供较高现金流/派息率。另一个原因是对比回报较确定、“长远派出高比例现金流”的资产,投资者更青睐“短期派出高比例现金流”的资产。在疫情之前,大多数投资者都认同,价值型公司大致属于优质蓝筹股公司,估值具吸引力,而且现金流和派息往绩持续稳定。在现今市场,许多公司因疫情被迫暂停派息,使价值投资的定义逐渐转变。

价值股今年表现领先增长股1,350基点

资料来源:彭博资讯、汇丰环球私人银行(截至2022年5月3日)。往绩并非未来表现的可靠指标。

投资总结

随着投资者对通胀升温,利率上调,疫情持续和地缘政治局势重新定价,继续影响市场回报,美股应会保持波动。尽管增长放缓和通胀居高不下,但我们预期美国不会在2022年陷入经济衰退。面对利率上升,美国经济看来表现稳健,而且应可抵御日后较高的利率结构。劳工市场仍然紧绌,就业增长非常强劲,失业率持续下降,而且工资以非常迅速的步伐上升。周期指标仍显示经济稳健,今明两年的经济增长和企业利润均高于长期趋势,应有助提高股票市场的估值。此外,经济重启有望使增长保持稳健和劳工市场维持紧张。

股市可能会受到以下因素推动:利润率稳健,企业利润升幅高于长期趋势,股份回购,并购活动畅旺,以及旨在提高股东回报的股息计划。投资风格方面,我们仍专注优质公司,以及能够在反复波动时期继续表现良好的收益型资产。从板块的观点来看,鉴于目前环球地缘政治局势不明朗,我们认为能源和食品生产等板块应可提供投资机遇,交投量和价格应保持稳定。经济重启提供相对价值机遇,因为服务业有望大幅改善。如上文所述,这些相对价值机遇主要集中于吸引估值,以及高于长期趋势的盈利增长,良好的现金流产生能力和偏低的净债务水平。我们的主要结论是,投资者应放眼传统框架以外的策略,以厘定当前环境下价值股对比增长股的定义。一如既往,股票便宜可能有其便宜的原因,价值投资者应专注优质价值股,回避潜在的价值陷阱。

撰稿人

Jose Rasco,首席投资总监

汇丰环球私人银行及财富管理

美洲区首席投资总监

举报电话: 13816368049