gh_afbc45827012

中泰国际最新资讯分享

香港

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 澳门博彩

金沙中国有限公司

(1928 HK)

尽管受疫情反复影响,但业务风险少于同业

22年Q1业绩逊预期

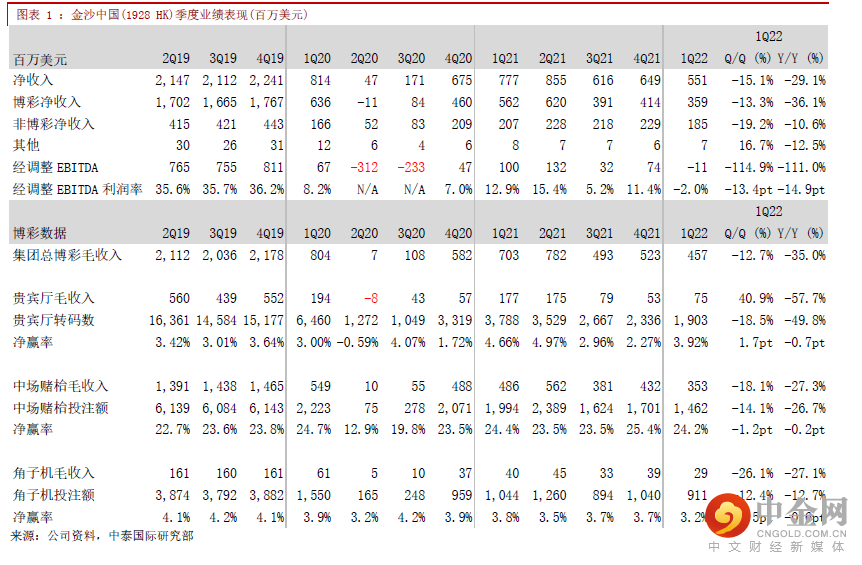

金沙中国的22年Q1业绩逊预期,主要受到内地疫情反复影响,我们预计集团Q2的业绩仍然受压。22年Q1净收入为5.5亿美元(同比-29.1%,环比-15.1%);博彩收入为4.6亿美元(同比-35.0%);非博彩收入为1.8亿美元(同比-10.6%);经调整物业EBITDA为-0.11亿美元,同比盈转亏;标准化赢率下经调整物业EBITDA为-0.18亿美元,逊预期。期内,高端中场收入同比-32.1%,跌幅高于大众中场的同比-16.6%,主因在疫情影响下,内地多个城市实施旅行限制导致前往澳门的访客量大跌,例如以高端中场客人为主的北京、上海、江苏及浙江地区在今年Q1访客量分别-13.2%/-1.0%/-20.8%/-23.2%。集团目前无即时流动性问题,拥有5.3亿美元现金及约15.4亿美元的信贷融通额度,按照Q1的日均经营开支水平,预计可在零收入的情况下支撑约9个月的营运。

贵宾厅的业务敞口低,潜在的诉讼费用较少

22年Q1贵宾厅转码数及收入同比分别-49.8%及57.7%,主要是集团于季内终止所有与贵宾厅中介人的合作关系,导致来自中介贵宾厅的收入大减,我们预计Q1绝大部分的贵宾厅收入都来自自营贵宾厅。此外,澳门终审法院于2021年11月19日裁定,永利澳门(1128 HK)在2015年多金存款案中负有连带责任,被判须向存款人支付连同利息约930万港元,而美高梅中国(2282 HK)早前亦须就履行博彩中介人的金钱义务共同及个别承担责任,确认负债2.027亿港元。虽然金沙中国可能要面对因贵宾厅的突然结业涉及潜在的诉讼费用,但集团在中介贵宾厅的业务敞口一向较同业低,因此相信潜在风险较小

澳门政府倡减博彩征费诱博企吸海外客

澳门立法会第二常设委员会于5月13日续审的新博彩法法案,澳门政府作出了重大修改,释放暖意以稳定博彩业和博企的盈利能力。政府在修改《博彩法》法案中的第22条新增条款,以鼓励博企积极拓展海外客源,并会按照博企吸引海外赌客的贡献,豁免最多5%的征费。由于澳门的博彩税率高达39%(包括35%的博彩税、1.6%%公共基金拨款、2.4%的城市建设费),远高于东亚南其他地区市场,博企无太大诱因拉拢外国客人前往澳门,所以过往外国旅客占比仅10%左右。若根据过往外国旅客的占比,减税可能仅增加行业整体EBITDA大约1.7%左右,但也倾向利好拥有较庞大非博彩元素的金沙中国。

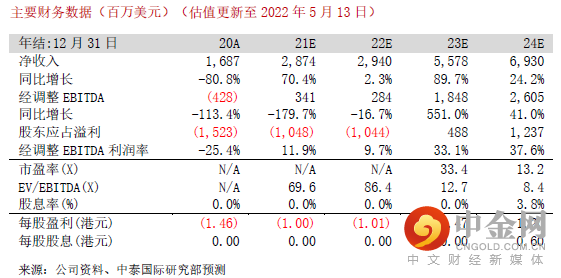

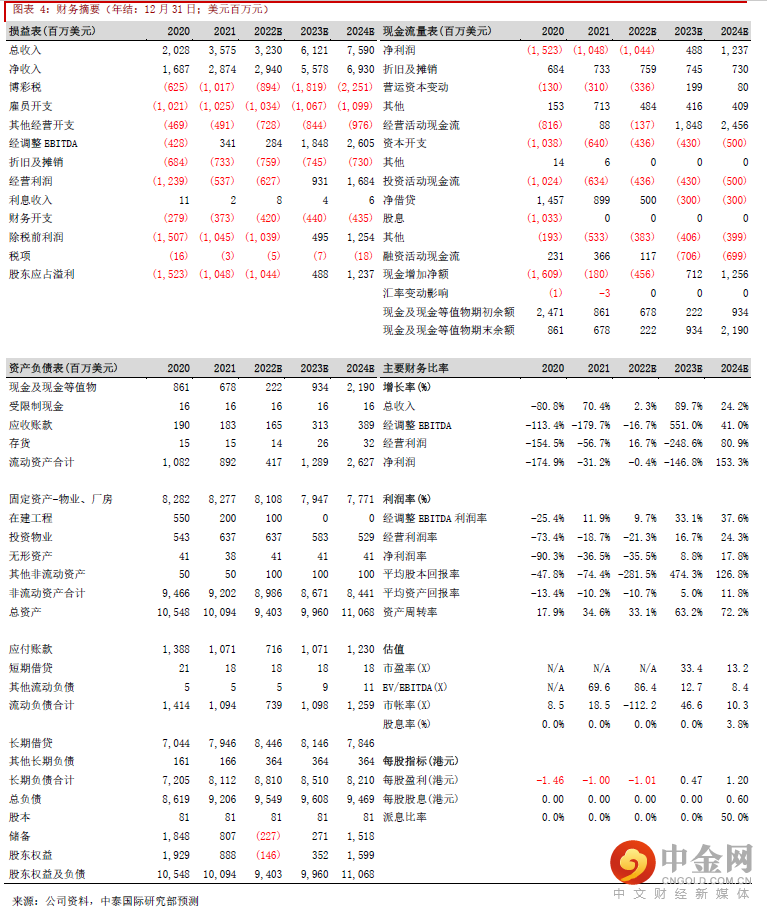

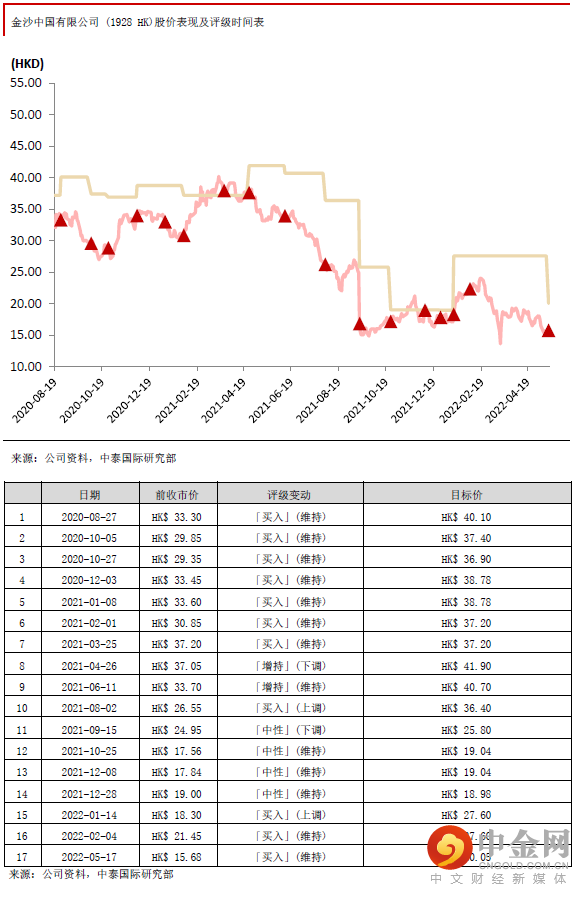

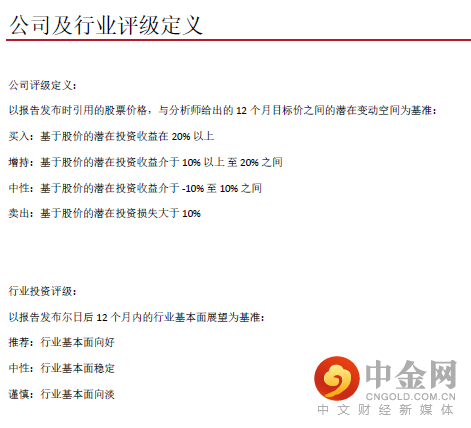

降目标价至20.05港元,维持“买入”评级

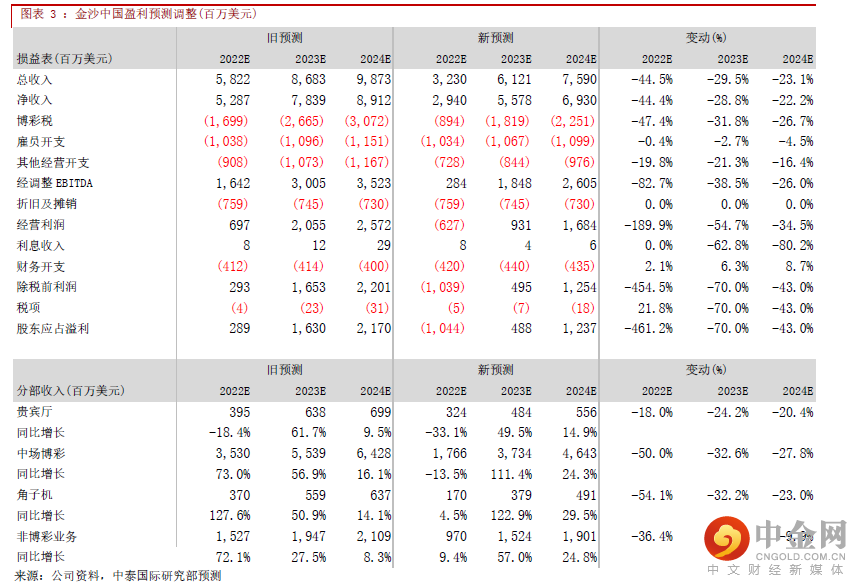

由于中央政治局会议强调对于疫情坚持外防输入、内防反弹,坚持动态清零的总方针不变,相信这些举措最终能有效控制疫情,但短期内疫情反复或导致访澳旅客量于今年难有积极的增量。我们把22-24年经调整EBITDA预测分别下调82.7%/38.5%/26.0%至2.8亿/18.5亿/26.1亿美元,同比分别亏转盈/+551.0%/+41.0%。我们把目标价从27.6港元下调至20.05港元,相当于23年15.1倍EV/EBITDA。由于潜在升幅有27.8%,因此维持“买入”评级。

风险提示:(一)签证政策收紧;(二)疫情扩散导致出入境措施收紧;(三)经济下行打击博彩需求;(四)赌牌续牌风险

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

立即开户

识别二维码

举报电话: 13816368049