FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

主要数据

行业: 博彩和娱乐

股价: 41.55 港元

目标价: 55.57 港元 (+19.13%)

市值: 1811 亿港元

22年第一季度业绩概况

银河净收益同比减少19.7%,环比减少4.3%到41.0亿港元。贵宾赌枱转码数同比下跌67.6%, 环比减少30.5%;中场博彩收益同比和环比分别减少6.9%/12.4%。每天的平均经营开支控制良好,维持在2.3百万美元。集团经调整EBITDA,环比下跌44.9%到5.8亿港元, EBITDA率为14.0%; 表现优于预期。集团的资产负债状况维持非常稳健, 持有净现金为245亿港元(在行业里是最强大的,而且还能赚取利息收入: 每天为24万美元)。劳动节假期: 访澳的旅客量环比有所回升, 主要是来自于广东省。集团酒店的入住率达80%(如按可提供客房数来计算)/70%(如按总客房数来计算)。

「澳门银河™」及星际酒店业绩概况

期内,「澳门银河™」和星际酒店的净收益分别环比减少4%和37%到30.1亿和4.2亿港元,;经调整EBITDA分别减少5%到7.2和转亏到-0.58亿港元。EBITDA率分别为23.5%及-13.7%。「澳门银河™」及星际酒店的酒店入住率分别为37%和51%。星际酒店的贵宾厅已停止营运, 项目将会专注于中场业务; 而「澳门银河™」的贵宾业务都是来自于自营的高端业务。

「澳门银河™」第三期的建筑工程基本已完成

「澳门银河™」第三期的建筑工程基本已完成, 具体开业的时间将取决于市场的状况。届时, 「莱佛士」酒店(提供450间豪华套房)将会首先获得推出, 之后就会是「安达仕」酒店和展览中心。「澳门银河™」第四期的发展也开始。第三和四期的总预算为500亿港元, 其中已投入的金额为约210亿港元。此外, 未来集团的新项目还包括:横琴及海外的新项目; 储备为行业之最, 长远增长潜力巨大。

维持买入评级, 目标价55.57港元

集团22年第一季度业绩表现优于预期。由于集团拥有良好的产品和服务、资产负债状况在行业里最稳健、管理层的执行能力强劲、未来银河还有路凼第三、四期项目、横琴项目及潜在海外项目的推出; 我们对集团的长期发展是充满信心。我们维持买入评级。目标价为55.57港元, 相等于2024年EV/EBITDA的17倍。

风险因素

我们认为以下是一些比较重要的风险: 1) 经济增长比预期差、2) 政策风险、3)来自其他经营者的竞争、4) 新型冠状病毒肺炎疫情的影响比预期大、5)行业复苏速度比预期慢。

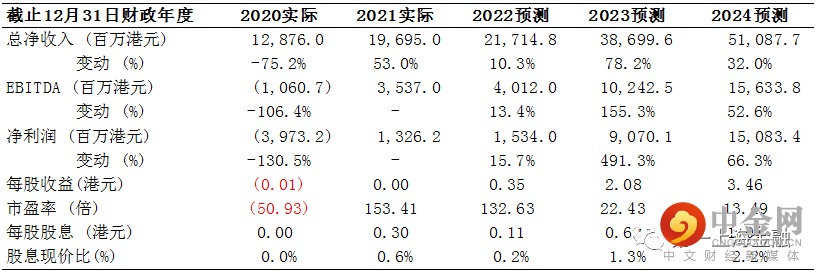

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049