FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

主要数据

行业: 半导体

股价: 26.95 港元

目标价: 40.00 港元 (+48.42%)

市值: 351 亿港元

盈利摘要

公司22Q1收入为5.95亿美元,同比增长95.1%,环比增长12.6%,超出彭博一致预期的5.6亿美元。由于销售价格上涨,毛利率为26.9%,同比增长320bps,环比下降560bps。其中8英寸毛利率38.6%,同比增长1130bps;12英寸毛利率12%,同比增长470bps。归母净利润1.03亿美元,超出彭博一致预期的0.78亿美元,同比增长211.4%,环比下降22.9%。公司预计Q2收入为6.15亿美元,同比增长77.7%;毛利率为 28-29%。

目前订单饱满,行业需求强劲

本季度嵌入式非易失性存储器收入为1.42亿美元,同比增长50.5%,主要由于智能卡及MCU需求增长。独立非易失性存储器收入约 0.59 亿美元,同比增长406.5%,主要由于NOR Flash 需求增长。分立器件收入为1.81亿美元,同比增长65.5%,主要由于IGBT和超级结的需求增长。逻辑与射频收入为0.95亿美元,同比增长91.3%,主要由于CIS及逻辑芯片需求增长。模拟与电源管理收入为1.17亿美元,同比增长200.6%。当前市场对于半导体的需求强劲,公司有望充分受益当前景气周期,维持高速增长趋势。

12英寸晶圆扩产进度顺利

公司Q1总体产能利用率达到106%,平均月产能同比提升34.4%至32.4万片等效8寸晶圆。另一方面,出货晶圆 ASP 不断上升,8英寸晶圆ASP 约 582美元,去年同期为462美元;12英寸晶圆ASP 约1213 美元,去年同期为961美元。华虹无锡12英寸厂产能计划在今年年底达到9.5万片/月。由于客户需求持续强劲,公司已规划下一步30k扩产方案。我们认为12 英寸新厂有望接棒无锡 Fab7 厂为公司提供长期增长动力。此外,华虹在上海的三座工厂已经实行闭环管理,产能利用率保持在95%,但在物流方面将受到一定影响。

目标价40.00港元,维持买入评级

我们认为公司未来产能及ASP将持续增长。预测2021-2024年收入CAGR为25.5%;净利润CAGR为30.9%。我们采用P/E对公司进行估值,考虑到明年的增速下降,给予公司2022年收入16倍P/E,对应目标价40.00港元,相对于现价有48.42%的上升空间,维持买入评级。

风险

扩产不及预期、制程研发不及预期、市场需求变化、中美贸易关系变化、汇率变动。

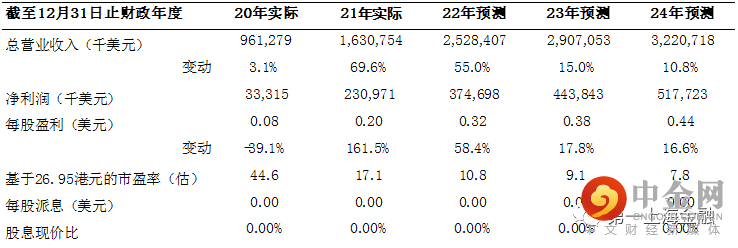

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049