一、市场概述

美国2022年4月CPI同比增8.3%,前值为8.5%,市场预期为8.1%,季调后CPI环比增0.3%,前值为1.2%,市场预期0.2%,同比和环比增幅均超市场预期。分项看,住房、食品、机票和新车成为主要贡献项;环比来看,住房、食品、机票以及新车分别上涨0.5%、0.9%、18.6%、1.1%为此次通胀主要贡献项;能源项环比跌2.7%,为主要拖累项。剔除能源和食品后,4月核心CPI环比升0.6%,超预期上行,市场预期为0.4%。

4月CPI与核心CPI的超预期表现,显示美国通胀压力仍然较高,并且高通胀项目已经不仅局限于商品,还包括各类服务项目。一方面,俄乌冲突导致能源和食品价格维持高位;另一方面,供应链问题导致企业补充库存速度缓慢、房屋价格走高带动租金上行、劳动力短缺推升薪资水平均提供了通胀的上升动力。

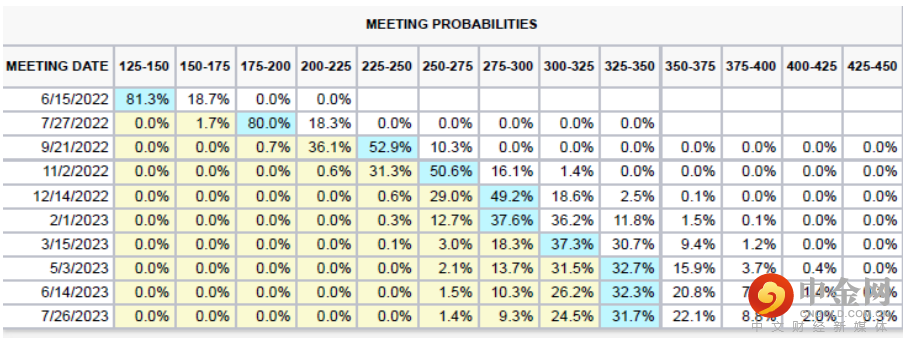

短期来看,由于基数问题,CPI各项增速或有所放缓,但就业市场紧平衡状态导致薪金抬升,而薪金具备一定的粘性,包括房价问题导致的房租持续走高,可能导致美国的通胀居高不下。美联储主席鲍威尔在5月议息会议中表示,美联储可能在接下来的两次会议中每次加息50bp。从市场预期来看,50bp的加息目标或成为美联储近期的加息节奏。

数据来源:CME Group

当日,一级市场共有4家公司进行股权融资,合计募集资金24.68亿元;其中2家为首发,IPO募集资金8.68亿元;1家为增发,定增募集资金6.00亿元;1家为可转债发行,可转债募集资金10亿元。

当日,沪深两指震荡整理为主,上证指数早盘冲高回落,午后再度探底回升;截至收盘,上证指数跌0.12%,收于3,054.99点;深证成指跌0.13%,报11,094.87点。盘面上表现和上一日截然相反,当日虽然指数收跌,但全天涨多跌少;日内共3,141只个股收涨,87只涨停;1435只个股收跌,31只跌停,赚钱效应相对昨日却有所好转。

数据来源:Wind

港股仍然受困于美股表现的影响,恒指低开低走,科技股再遭重创;截至收盘,恒生指数跌2.24%,报19380.30点;恒生科技指数收跌3.84%,报3864.95点。盘面上看,科网股、回港中概股走低,医药股、房地产及物业管理板块重挫,教育、汽车板块走低;小鹏汽车跌超9%,哔哩哔哩跌超8%,京东集团跌近8%,理想汽车跌超7%,阿里巴巴跌超6%,小米集团、百度集团跌超5%。

成交额在上一日突破万亿后,当日再次明显缩量,低于近一月平均成交额;两市A股合计成交额8,214.31亿元,其中,上证A股成交额3,687.30亿元,区间换手率2.46%;深证A股成交额4,523.21亿元,区间换手率3.56%。

5月12日,央行未进行公开市场操作,当日有100亿元逆回购到期,故此推算,净回笼资金100亿元。

北向资金午后加速离场,全天净卖出27.03亿元。其中,沪股通净卖出23.42亿元,深股通净卖出3.61亿元。东方财富、伊利股份、国电南瑞净买入额位列前三,分别获净买入3.03亿元、1.73亿元、1.31亿元。净卖出前三个股为紫金矿业、长城汽车、中国平安,分别遭净卖出3亿元、2.91亿元、2.48亿元。

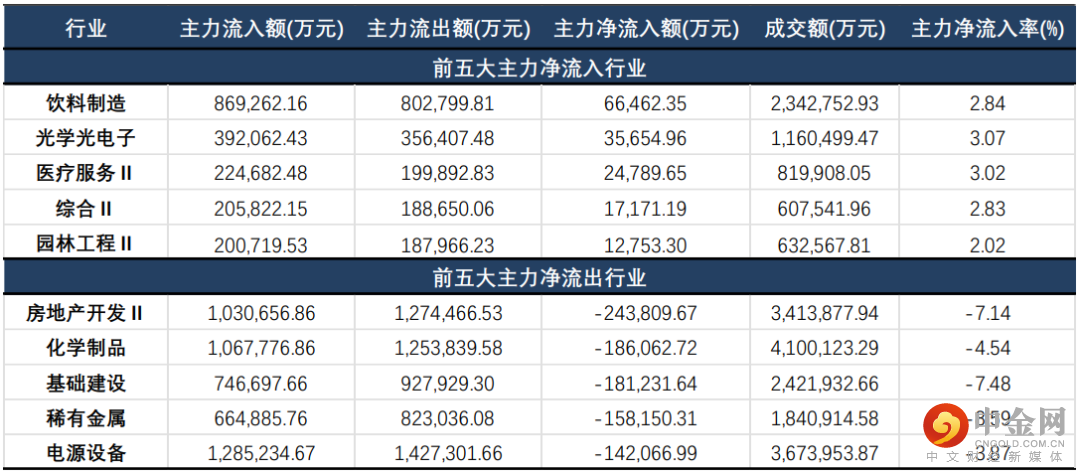

主力资金方面,当日主力资金净流出量再次超200亿元;两市A股主力资金净流出235.69亿元,其中上证主板净流出96.07亿元,深证主板净流出94.27亿元,创业板指净流出40.23亿元。分行业来看,饮料制造、光学光电子、医疗服务获主力净买入6.65亿元、3.57亿元、2.48亿元;另一方面,房地产开发、化学制品、基础建设遭主力净卖出24.38亿元、18.61亿元、18.12亿元。

数据来源:Wind

大、中小盘指数延续本周小盘指数表现强于大盘;其中多数大盘指数收跌,上证50跌0.71%,收于2,721.77点;小盘指数中,科创50领涨,当日涨1.06%,将本周涨幅扩大至7.52%,重返1000点以上;中证1000、国证2000、创业板指纷纷收涨。

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,金融风格仍然低迷,当日收跌0.70%,成长风格涨幅回落,当日收涨0.49%,消费风格当日领涨,涨0.49%。

数据来源:Wind

巨潮风格方面,成长风格表现仍然好于价值,但中、小盘成长好于大盘;其中,中盘成长、小盘成长分别上涨0.15%、0.28%;而大盘价值当日则下跌0.85%。

数据来源:Wind

申万风格方面,高市盈率仍然延续了上涨势头,但高市净率、高价股则出现下跌;小盘风格整体表现优于大盘。

数据来源:Wind

三、行业概述

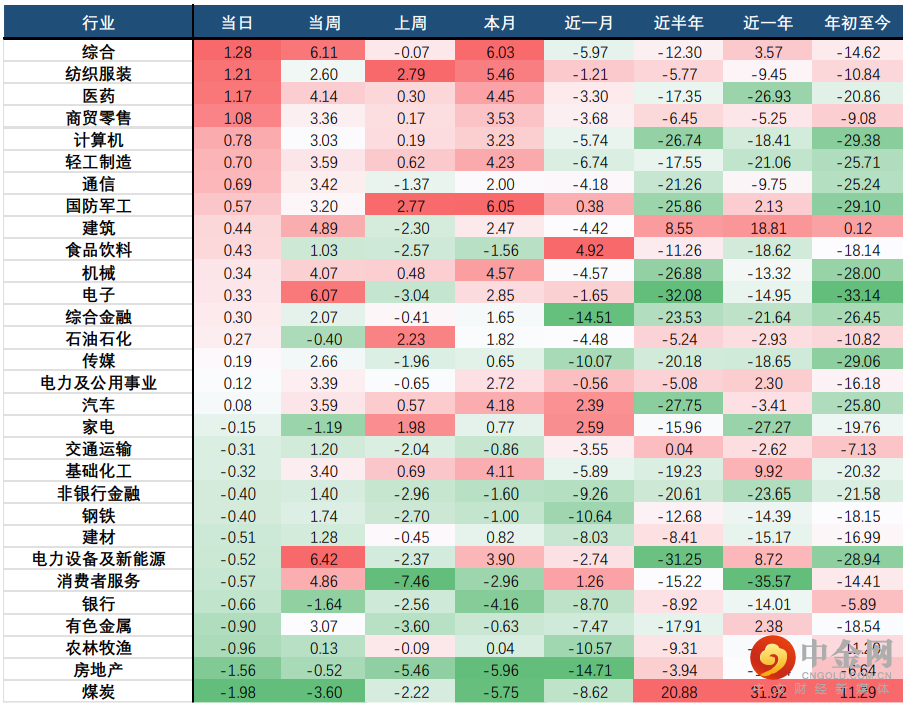

行业方面,当日涨幅前三的中信一级行业为:综合(1.28%)、纺织服装(1.21%)、医药(1.17%);跌幅前三的行业为:煤炭(1.98%)、房地产(1.56%)、农林牧渔(0.96%)。

分二级行业来看,建筑装修延续本周上涨势头,当日涨3.77%,本周涨幅扩大至13.36%。文娱轻工、其他轻工涨幅位居其后,分别上涨3.05%、2.26%;而煤炭开采洗选未能止住跌势,当日下跌2.15%,本周下跌4.33%,种植业、贵金属分别下跌2.06%、2.04%,位居跌幅前列。

数据来源:Wind

四、行业周期涨跌幅

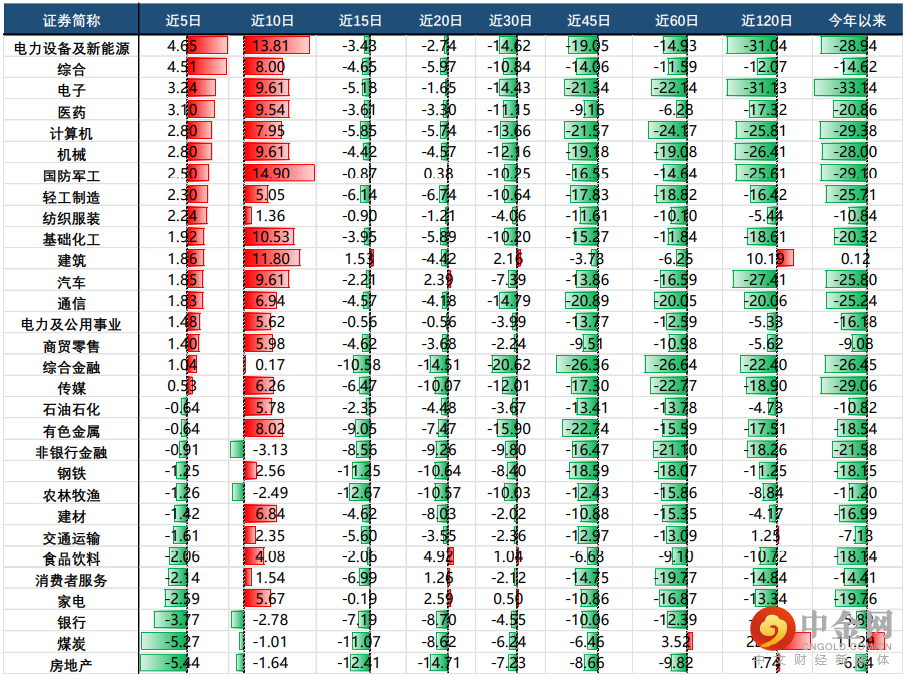

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049