FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

主要数据

行业: 畜牧

股价: 51.4 元

目标价: 80.0 元 (+55.6%)

市值: 2735.55 亿元

公司发布2021年报和2022一季报

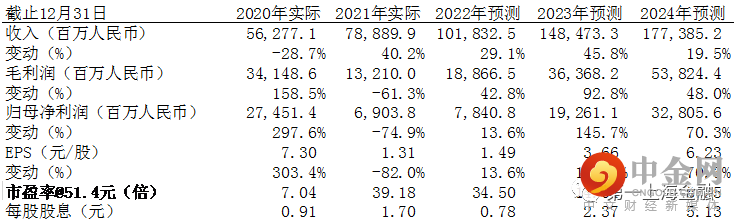

公司2021年实现营业收入788.9亿元,同比增长40.2%;实现归母净利润69.0亿元,同比下降74.9%。2022年一季度实现营业收入182.8亿元,同比下降9.3%;实现归母净利润-51.8亿元,同比下降174.4%。

出栏增速符合预期,成本仍保持全行业领先

2021年以来,伴随着生猪产能释放,猪价下降幅度较大,叠加养殖成本处于高位,生猪养殖企业面临较大的经营压力。从具体数据来看,公司的归母净利润自2021年第三季度开始出现亏损,2021Q4亏损幅度加大。2022年以来,受俄乌冲突、北美旱情等因素影响,饲料成本进一步走高,叠加猪价处于下跌通道,公司2022Q1亏损环比进一步增加。公司2021年全年实现生猪销售4026.3万头,其中商品猪3688.7万头,仔猪309.5万头,种猪28.1万头,截至2021年12月底,能繁母猪存栏量为283.1万头,全年实现销售收入750.9亿元,同比增长36.4%,公司预计2022年出栏生猪5000-5600万头。我们测算公司2022年一季度商品猪养殖完全成本在16元/kg左右,较去年四季度小幅增长,仍保持全行业领先水平。成本上升主要源于1)2021年以来饲料原料持续涨价的影响在一季度出栏批次中体现;2)冬季生猪疫病季节性高发对1-2月出栏批次养殖成绩有所影响。

当前猪价位于低位,产能持续去化,行业拐点将至

截至2022年1月,农业农村部数据显示能繁母猪存栏4290万头,环比下降0.9%,同比下降3.7%,产能进一步去化,但产能去化的过程中存在有结构调整,能繁母猪PSY等指标逐步提升,截至22年3月,全国能繁母猪存栏4185万头,环比减少2%,产能去化持续进行,当前生猪价格仍处于低位,未来预期向上,公司将逐步实现盈利。公司22年一季度能繁母猪已达275.2万头,2021年底为283.1万头,已经建成的育肥产能达7000万头以上,充足的能繁母猪及产能有望支撑公司未来出栏量的高速增长。公司21年屠宰289.9万头,贡献收入54.18亿,毛利率6.87%,21年底已建成屠宰产能1600万头/年,位居全国前列。随着屠宰量的扩大,其生鲜肉食业务有望贡献新的利润增长点,平滑周期影响。

维持目标价80.0元,维持买入评级

综上所述,我们调整公司2022-2024年盈利预期,预计公司2022-2024年的收入分别为1018.3亿/1487.7亿/1773.9亿元,归属于母公司的净利润分别为188.7亿/363.7亿/538.2亿元。维持公司未来12个月目标价格至80.0元,较目前价格有34.2%的上涨空间,为2023年每股预测收益14倍市盈率,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险: 猪价波动,猪瘟疫情防控,饲料原材料价格波动,食品安全风险

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049