gh_afbc45827012

中泰国际最新资讯分享

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 非银金融 | 券商

信达生物

(1801 HK)

预计二季度起达伯舒销售将回升

达伯舒一季度销售略逊预期,但二季度起将回升

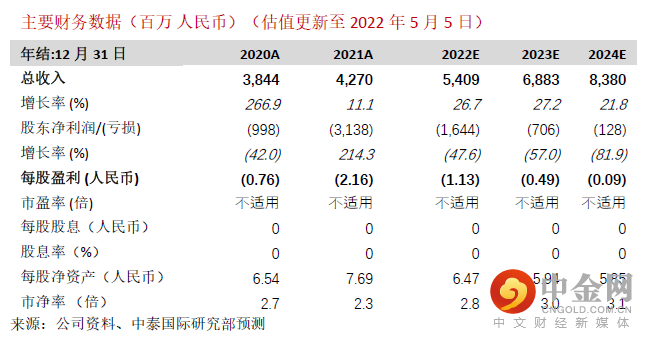

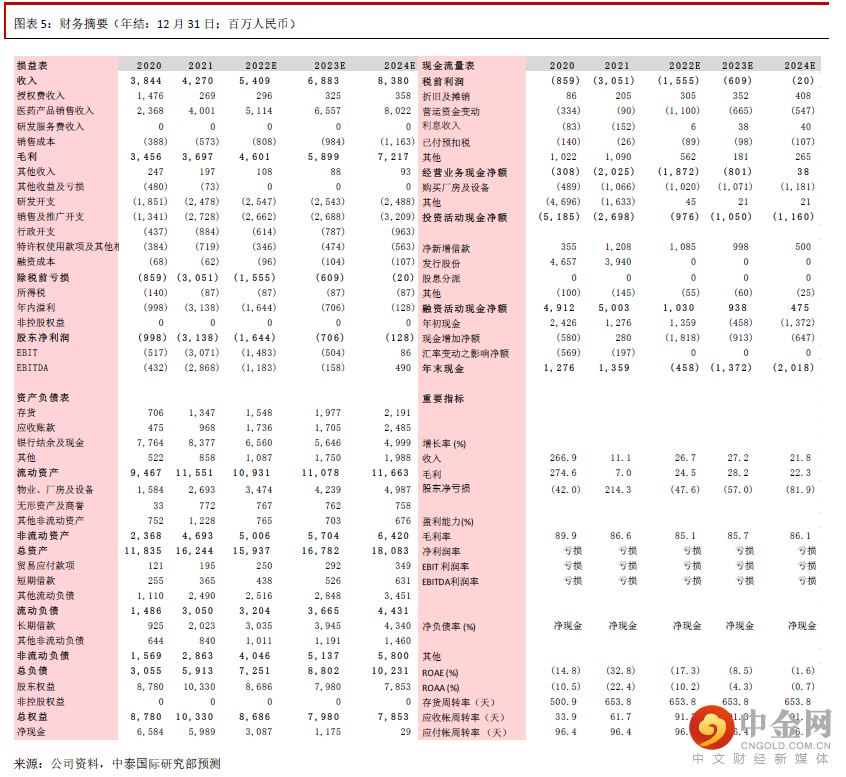

信达生物早前公布2022年1季度主要产品超10亿元人民币(下同),较去年同期录得双位数增长。根据我们的了解,主力产品达伯舒销售收入为5.5~6亿元,略微低于预期,但是其他产品则略超预期。达伯舒销售一季度略显疲软,但是预计二季度后将回升,主要理由包括:1)医保谈判降价实际影响有限:达伯舒一季度售价略受医保谈判降价影响,但是降价的年付费为3.6~3.8万港元,较原赠药后年付费约仅低10%左右,所以实际影响有限。由于达伯舒于2021年底公布的新版医保目录中新增三大适应症(非鳞非小细胞肺癌、鳞状非小细胞肺癌、不可切除或转移性肝癌),预计销量将增加。2)国内疫情舒缓后公司营运将全面恢复:公司总部位于上海,三月份略受上海疫情影响。随着上海疫情受控,公司营运将复原。3)达伯舒在胃癌与食管癌方面的上市申请也已经提交,如能获批将提振产品销售。综合以上情况,我们轻微下调达伯舒销售预测,但是预计达伯舒销售收入CAGR仍将达22.6%。

预计医药销售业务2021-24E总收入CAGR为26.1%

除达伯舒以外,公司主营业务医药销售业务中已上市产品还有肿瘤药达莜同(贝伐珠单抗)、自身免疫药苏立信、达伯华(利妥昔单抗)等重磅产品。从一季度情况看,这些产品总销售额超4亿并略超预期。虽然近日公布中止与Coherus(CHRS US)合作在美国与加拿大销售达莜同,但公司主要收入来源在中国,达莜同一季度疫情期间销售情况很好,表明在中国认可度很高,中止在北美合作基本不会对收入产生影响。综合达伯舒及其他产品销售情况,预计公司2021-24E医药销售业务总收入CAGR为26.1%。

研发管线中其他产品逐步兑现后将注入新亮点

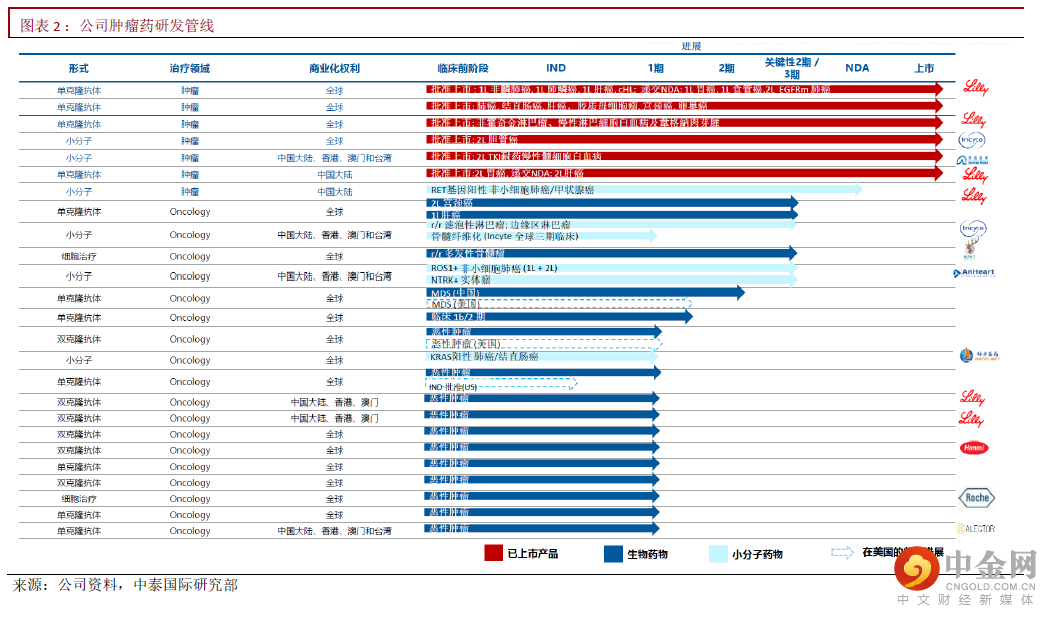

除已经上市的品种外,公司研发管线中还有 19 种肿瘤药产品,涵盖单抗、双抗、小分子、CAR-T 等多种广受市场关注的产品,其中有七种产品已进入关键性 2/3 期试验或者上市申请阶段,这些产品上市后将为公司获利新亮点。

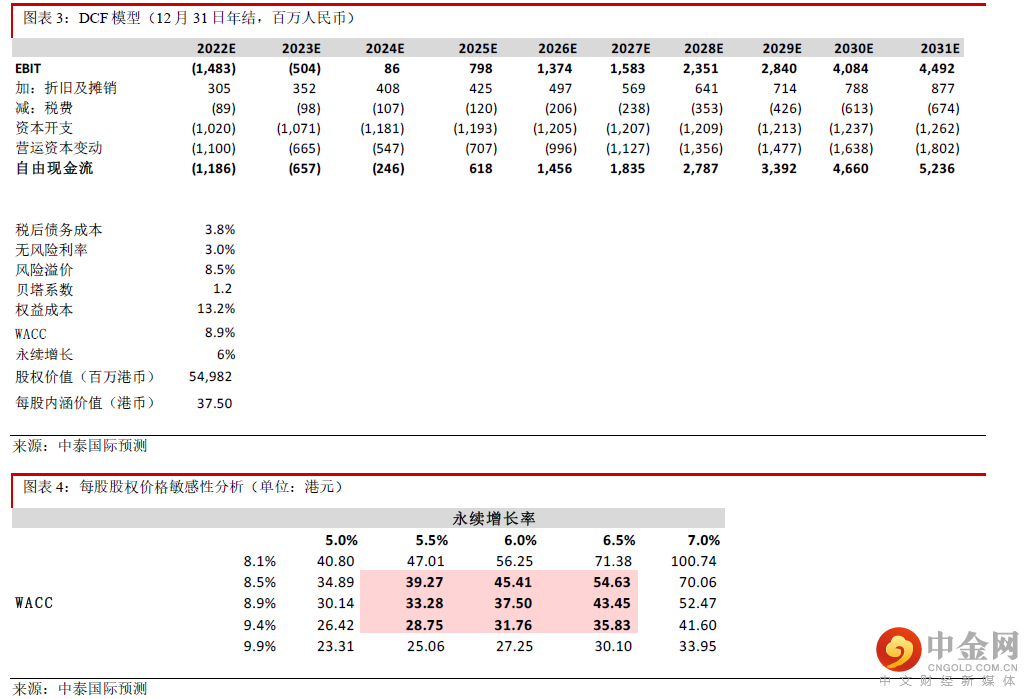

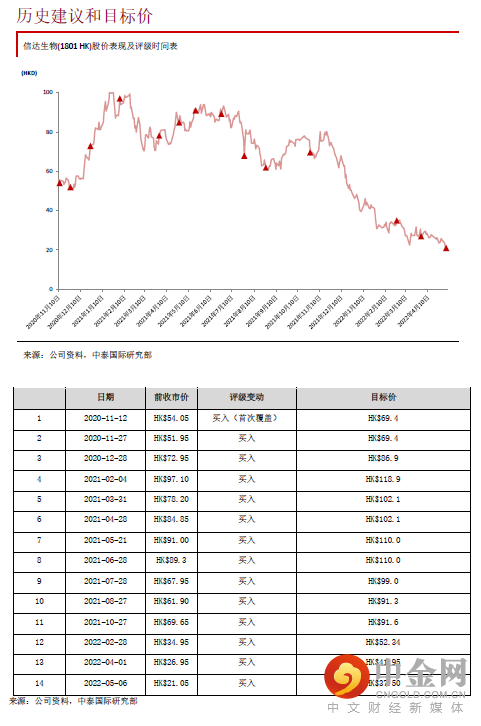

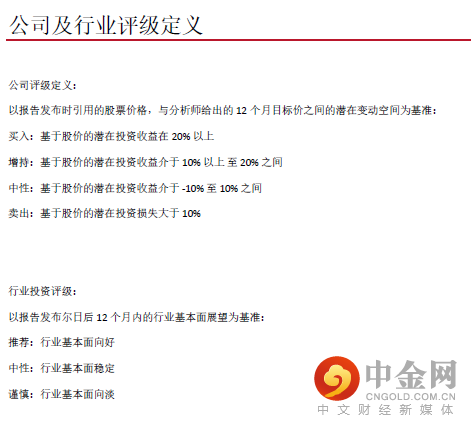

重申“买入”评级,目标价调整为37.50港元

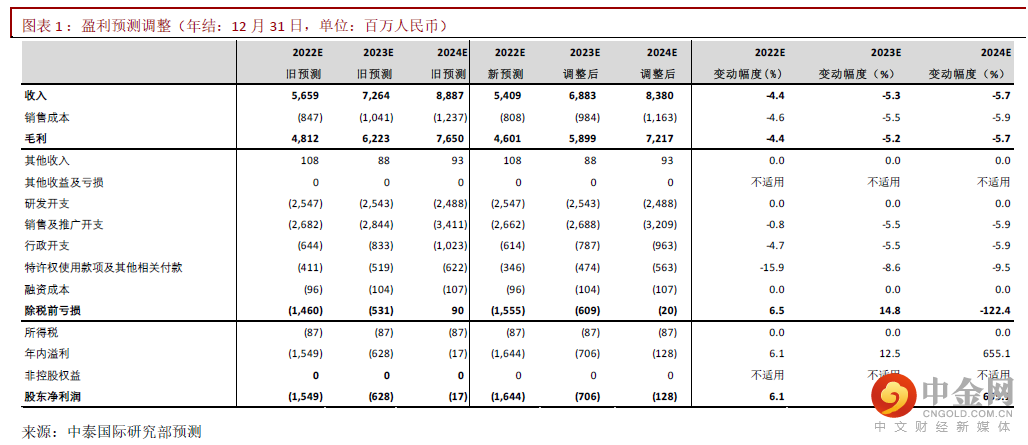

综上,我们将2021-24E收入预测分别下调4.4%、5.3%、5.7%,并相应上调股东净亏损预测。根据调整后DCF模型,目标价从41.95港元调整至37.50港元,维持“买入”评级。

风险提示:(一)新冠疫情反复导致公司生产受影响;(二)新药上市后销售情况差于预期;(三)新药研发进度慢于预期。

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

举报电话: 13816368049