原创

jyzqzdqk

由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

上海疫情格局明显转向

上海疫情顶点已过,15个区的单日新增本土阳性病例数已连续至少10日维持在峰值以下。隔离管控区外的阳性病例数占比不断下降,6个区已经符合官方界定的社会面基本清零标准,4月29日及30日出现连续两天隔离管控区外新增病例为零。

4月25日至5月3日上海市治愈出院及解除医学观察的本土病例数累计204388例,同一时期上海新增本土阳性病例数(剔除转归后)累计81589例,单日治愈出院及解除医学观察的已远超本土新增阳性病例数,医疗资源紧张情形明显缓解。封控区与管控区数量不断减少,防范区覆盖人口数已经达到1547万,占比达66%。

4月29日中央政治局会议对统筹疫情防控与经济运行、确保交通物流畅通等方面做出重要指示,强调“疫情要防住、经济要稳住、发展要安全”,并且“要根据病毒变异和传播的新特点,高效统筹疫情防控和经济社会发展”,“最大限度减少疫情对经济社会发展的影响”。

美联储宣布加息50bp

美联储加息缩表5月落地,海外通胀重压下贸易摩擦环境或阶段性改善。美联储在纽约市场宣布加息50个基点后,美元和美国国债收益率承压。美元指数(DXY)大幅下滑至103.00心理关口支撑位下方。美国2年期国债收益率下跌约5%,至2.612%的低点,因市场已经充分定价了美联储升息50个基点的利率决定,投资者对这一声明不以为然,然而,让外汇领域支撑风险敏感货币的是指引。

美联储主席鲍威尔在当日货币政策会议上宣布加息50个基点,并正式启动量化紧缩政策,以遏制通胀。他为一系列50个基点的加息开了绿灯,但表示,75个基点的加息并非美联储正在考虑的事情。

美联储目前“高度关注”通胀风险,在就业“强劲”增长的背景下,“持续上调”联邦基金利率将是“适当的”。美联储开始量化紧缩,从6月1日开始每月削减475亿美元,9月将达到950亿美元的“上限”。

美联储目前仍将依赖数据,需要价格压力下降的证据才能采取温和立场。央行将力求在物价稳定方面取得进展,这将要求在较长时期内实行从紧的货币政策。更好的事实是,美国经济能够应对限制性货币政策。

根据纽约联储发布的数据,美国2月份个人名义收入环比上升0.5%,但实际可支配收入环比下降0.2%,绝对水平已降至疫情前水平,较前期高点下滑20%,同时个人实际消费支出比疫情前水平上升5%,二者差异缩小至2017年以来最低水平。

宣布加息50个基点的消息后,美元的下行趋势在鲍威尔表示不会加息75个基点后进一步加剧。这提振了风险偏好,欧元有理由进行为期数周的大幅修正,欧元兑美元在决议后出现了强劲的上行走势,突破1.0600心理关口,并向下一个阻力位1.0650迈进。与此同时,欧元多头忽略了周三公布的欧元零售销售数据的表现不佳。零售销售下降0.8%,低于市场预期的1.4%和之前公布的5.2%。

美国联邦储备委员会4日宣布加息决定后,市场对其鹰派立场的担忧得到缓解,纽约股市三大股指当天均大幅上涨。

当日,未有公司在一级市场进行股权融资。

A股及港股

小长假后首个交易日,A股全天震荡上涨,录得“四连阳”;上证指数涨0.68%,报3067.76点;深证成指涨0.23%,收于11046.38点。盘面上,全天超3500只个股收涨,近180只涨停,多头势力早盘强势,但尾盘追涨意愿明显下降。

数据来源:Wind

港股高开后震荡下行,恒生指数、恒生科技指数尾盘转跌;截至收盘,恒生指数跌0.33%,,收于20,793.40点,盘初一度涨近2%;恒生科技指数跌1.18%,报收4,258.88点,盘中涨幅超2.5%。盘面上来看,医药、地产板块跌幅居前,药明生物跌超5%领跌蓝筹;四环医药、固生堂跌超6%。能源、有色、消费板块录得上涨,百威亚太业绩预告称一季度增幅近三成,股价涨近7%。

成交额

两市A股总成交额达9,010.52亿元,相较节前交一日缩量超600亿元,市值换手率达2.71%。其中,上证A股成交额达4,090.19亿元,深证A股成交额达4,914.43亿元。

流动性

当日,央行今日开展100亿元逆回购操作,中标利率为2.10%,与此前持平;同时,共有500亿元逆回购到期,未有投放资金,故净回笼资金400亿元。

资金流向

北向资金全天净流出23.62亿元,午后交投意愿明显下降;其中沪股通净买入0.85亿元,深股通则净流出24.48亿元。个股方面,宁德时代一季度增收不增利,惨遭净卖出37.08亿元,中国建筑、紫金矿业分别遭净卖出2.98亿元、2.49亿元;格力电器逆势获净买入9.03亿元。

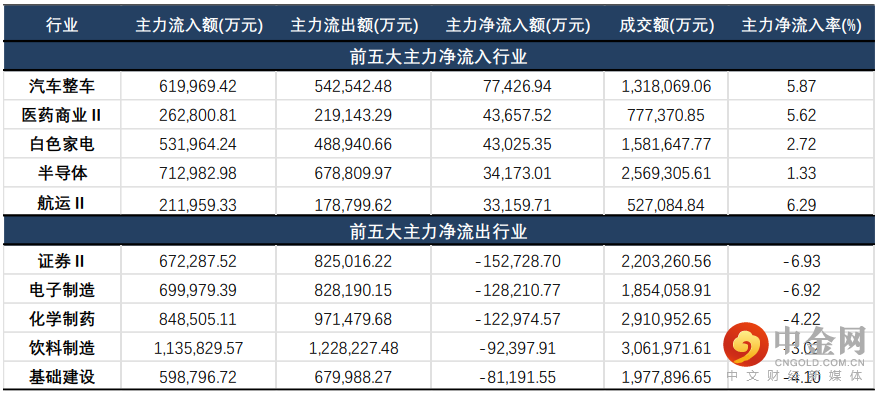

主力资金方面,沪深两市主力净流出99.34亿元;分行业来看,汽车整车、医药商业、白色家电分别获主力净流入7.74亿元、4.37亿元、4.30亿元,位居净流入前列;而证券、电子制造、化学制药则分别遭主力净流出15.27亿元、12.82亿元、12.30亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,大盘指数表现承压;上证50、沪深300等大盘指数均小幅收跌;相比之下,小盘指数表现较为两眼,其中,国证2000、中证1000分别上涨1.93%、1.79%;而创业板指由于宁德时代的“拖累”,当日收跌1.33%,报2,288.40点。

数据来源:WInd

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监 控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

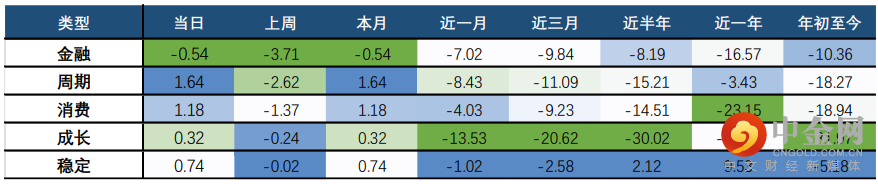

中信风格方面,周期、消费风格表现强势,分别上涨1.64%、1.18%;稳定、成长风格小幅收涨;但金融风格延续上周低迷表现,当日收跌0.54%。

数据来源:Wind

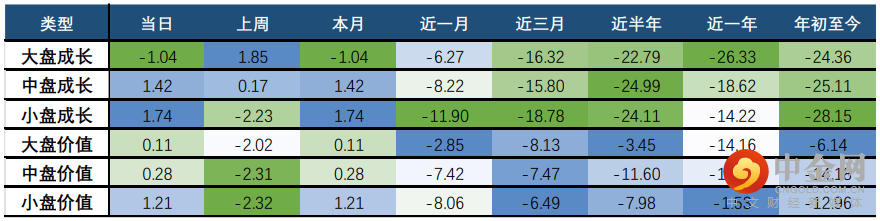

巨潮风格方面,除大盘成长外,中、小盘成长风格表现均略好于价值风格;其中,小盘成长当日表现最优,收涨1.74%;而大盘成长则下跌1.04%。

数据来源:Wind

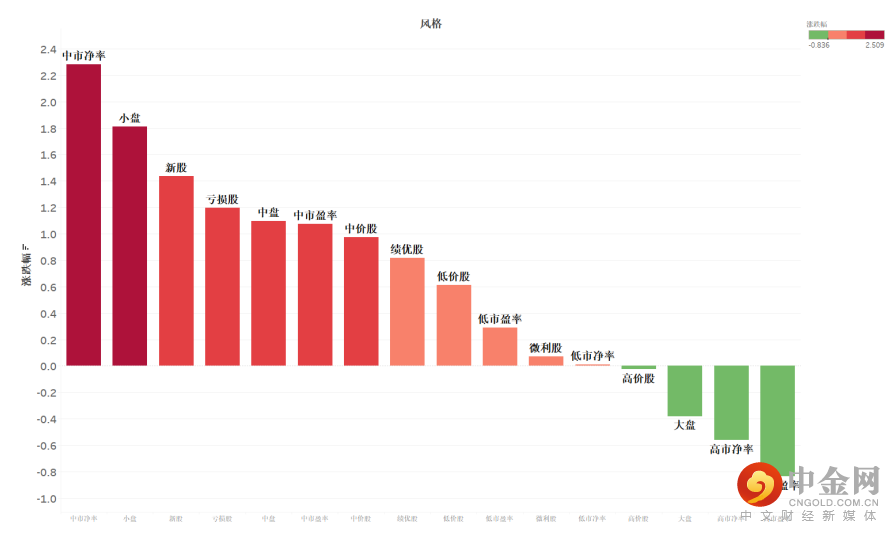

申万风格方面,中市净率、小盘、新股涨幅居前;而高市盈率、高市净率则相对较弱;小盘风格整体出现反弹,相对大盘股则表现欠佳。整体来看,市场的风险偏好及情绪均有所好转。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业为:国防军工(3.47%)、家电(3.44%)、纺织服装(3.14%);而跌幅前三的行业为:消费者服务(0.84%)、电力设备及新能源(0.71%)、非银行金融(0.70%)。

分二级行业来看,白色家电、种植业、新兴金融服务涨幅居前,分别上涨4.49%、4.49%、4.02%;而新能源动力系统、光学光电、贵金属则分别下跌4.33%、3.01%、1.72%。

数据来源:Wind

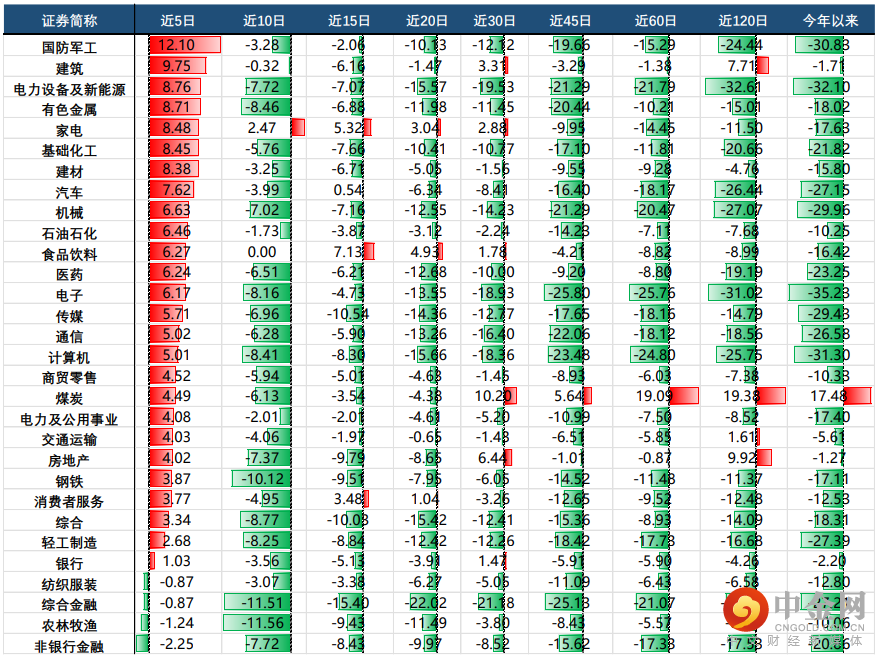

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049