gh_afbc45827012

中泰国际最新资讯分享

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 非银金融 | 券商

中教控股

(839 HK)

龙头地位稳固

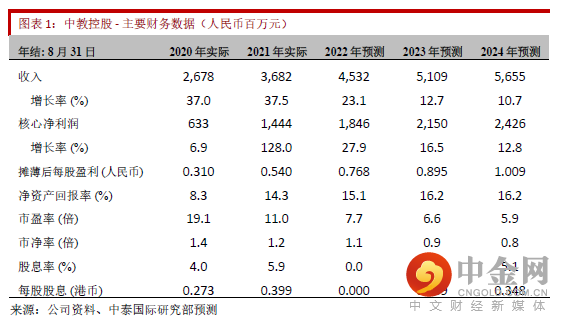

1H22业绩超预期,核心净利润同比增长48.9%

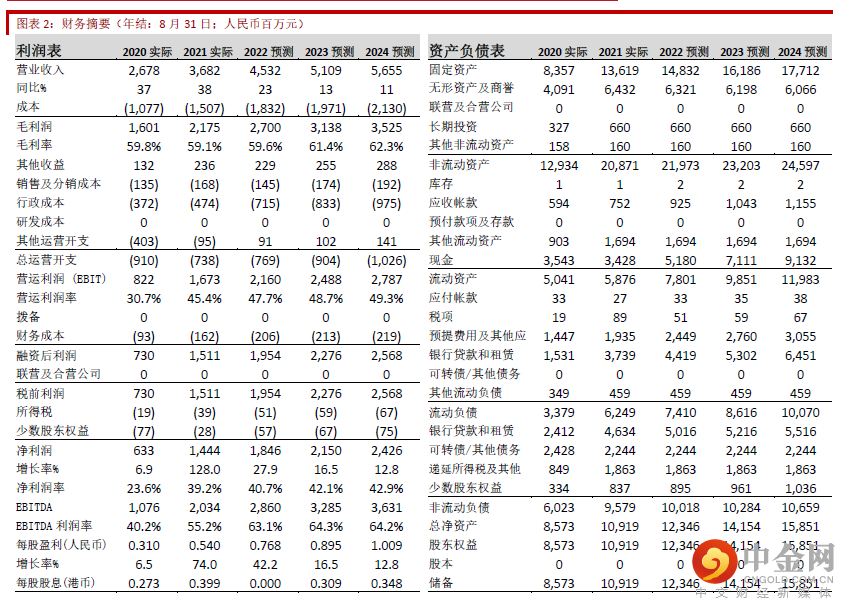

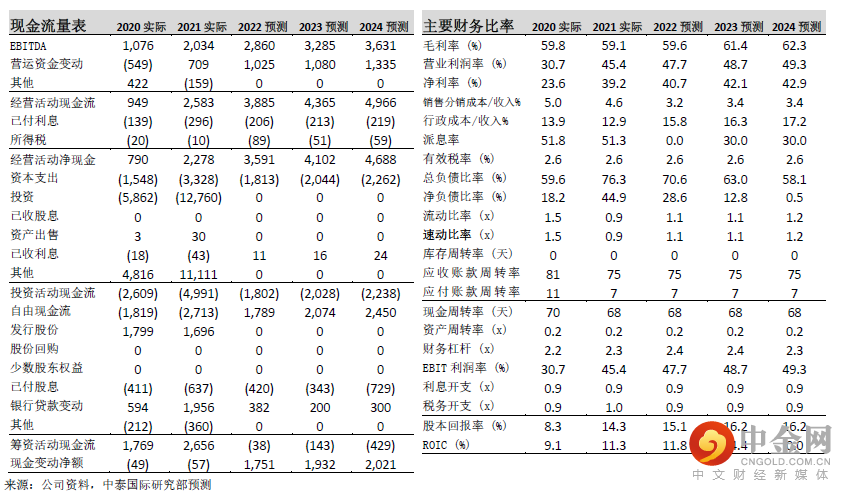

中教控股1H22收入23.5亿人民币(下同),同比增长28.9%。受到期内并表成都锦城学院的影响,上半年在校生30.9万人,净增加5.9万人。高等职业教育学生25万人,占比81.0%。上半年毛利率保持稳定59.3%,同比持平。销售/行政开支占收入比例从1H21的16.1%上升至19.0%。1H22报告净利润11.7亿,调整非核心收益/开支后,上半年经调整利润9.1亿,同比增长48.9%。公司业绩整体好于预期。公司不派发中期股息,选择启动5亿港元股份回购计划。公司资产负债表健康稳健,在手现金50.5亿元,净负债率从2021年8月的44.5%下降至32.2%。

聚焦加强校园建设

公司认为目前利用现金最佳方式是加强内生建设。早前为广东白云学院扩建的新校区于去年已经完成,学校容量从3.3万人提升至5.6万人。公司正为广州应用科技学院和松田职业学院于肇庆扩建新校区,预计2023年上述新校区会投入使用,新校园使学校容量从1.75万人提升至5万人。虽然由于疫情原因导致新招生人数减少,上半年海外教育分部收入同比下跌35.7%,但澳大利亚的入境限制在2022年2月已经取消,随着边境开放,新学期国王学院的申请人数同比增长63%,管理层预计海外教育收入下半年将录得环比翻倍增长。而澳大利亚国王学院的第四个位于纽卡斯尔的新学院已经投入使用,增加2,000名学生容量。

盈利和目标价调整

中教上半年盈利超预期,我们分别上调FY22E/FY23E收入3.7%/6.0%;下调FY22E/FY23E毛利率预测1.7百分点/0.5百分点,并且下调了运营开支9.8%/5.9%;上调FY22E/FY23E净利润8.0%/13.2%至18.5亿/21.5亿元。我们将目标估值从22倍下调至瞻市盈率10倍,以反映职业教育行业的政策不确定性以及投资者对行业信心不足。新目标价8.80港元。

投资风险

1.民办学选择校成为“营利性”学校后,有效税率将提升至双位数,将影响净利润增长;2.新学校整合操作风险;3. 招生低于预期。

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

立即开户

识别二维码

举报电话: 13816368049