梁中华

海通宏观首席分析师

S0850520120001

投资要点

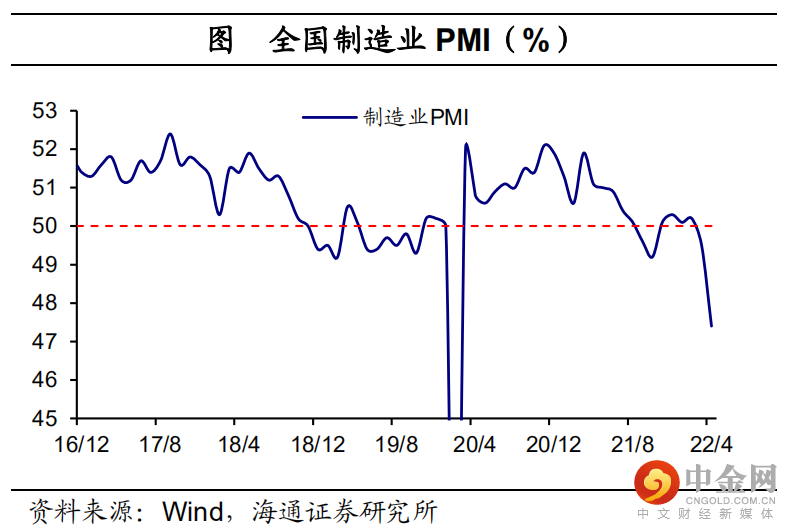

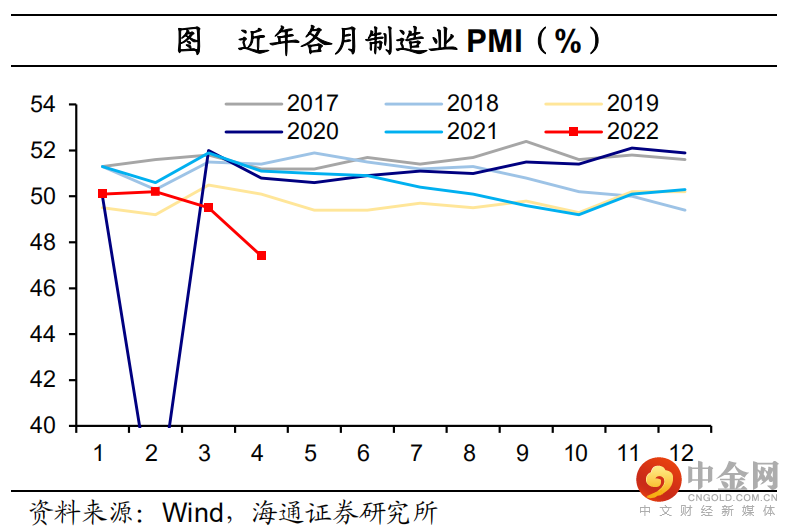

2022年4月,全国制造业PMI为47.4%,相比3月下降2.1个百分点。制造业PMI连续两个月处于荣枯线下,目前收缩进一步加快。与近年相比,不仅降幅创下同期最大,也处于仅次于2020年2月的低位水平。

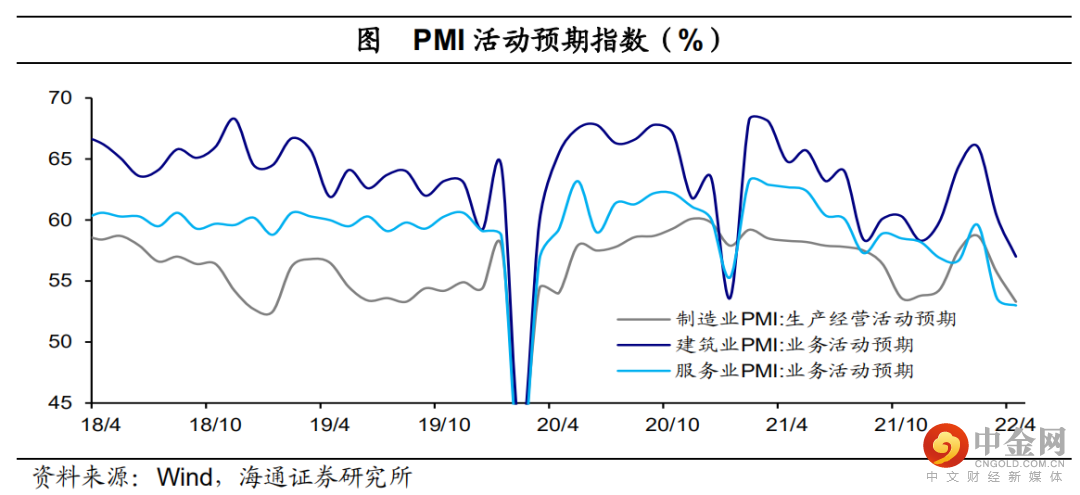

总结来看,疫情对经济的影响还在持续。4月制造业PMI线下继续回落,供需走弱仍然是主要拖累。值得一提的是,小型企业延续偏弱趋势,疫情对大型企业的冲击开始显现,4月大型企业PMI自武汉疫情之后首次落入收缩区间。在需求放缓、物流受阻、价格高位的情况下,原材料库存回落,产成品库存进一步回升。同时,服务业、建筑业活动指数均降至低位水平。此外,企业生产经营预期继续下滑,就业压力需引起重视。

1. 制造业PMI:明显下滑

PMI线下继续回落。2022年4月份,全国制造业PMI为47.4%,相比3月下降2.1个百分点。制造业PMI连续两个月处于荣枯线下,目前收缩进一步加快。同近年相比,不仅降幅创下同期最大,也处于仅次于2020年2月的低位水平。可以看出,企业经营承压,疫情对经济的影响还在持续。

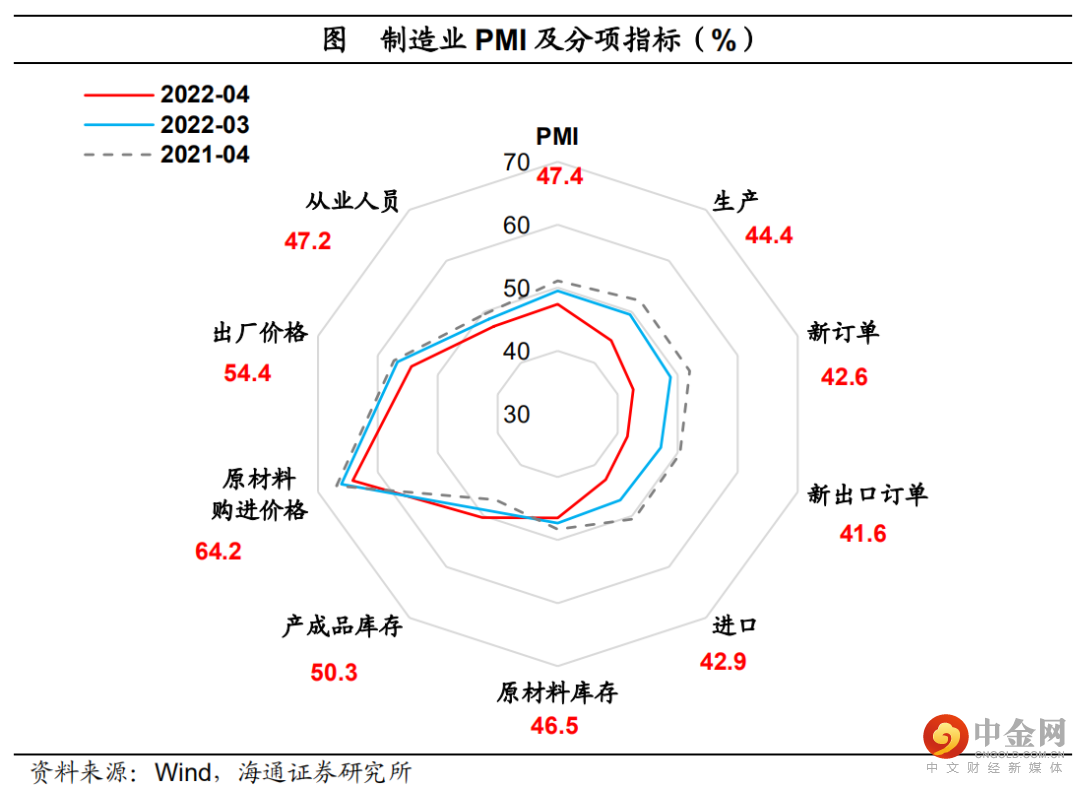

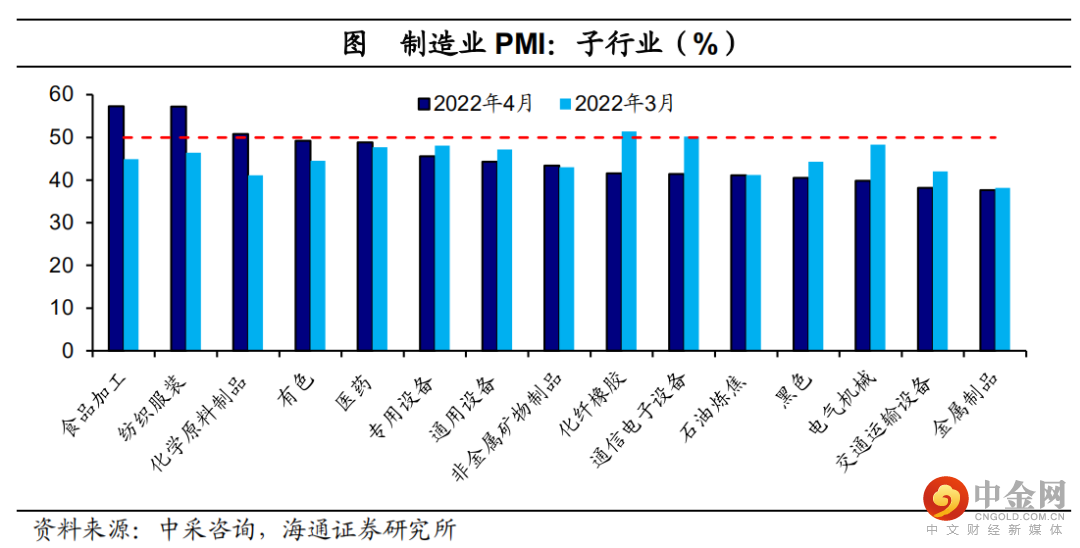

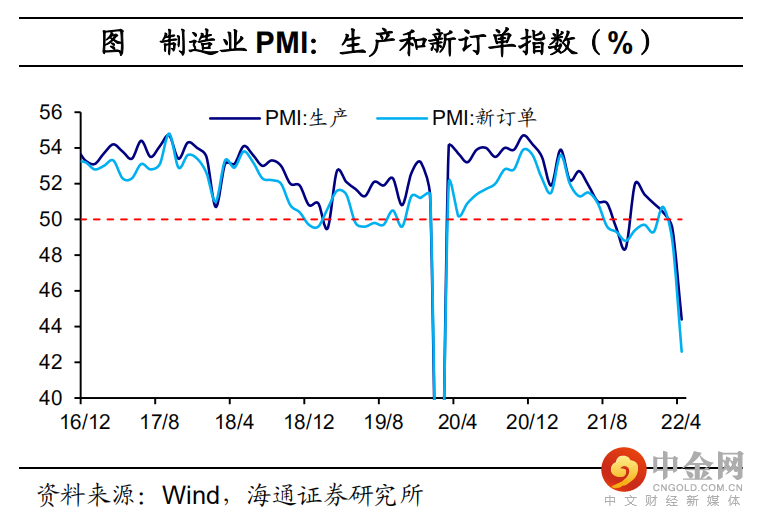

从构成PMI的主要分项指标看,4月生产、新订单、从业人员、原材料库存指数均有所下滑,其中供需回落仍然是主要拖累。分行业看,仅食品加工、纺织服装等少数行业处于景气区间,多数行业位于收缩区间,且景气回落加快。

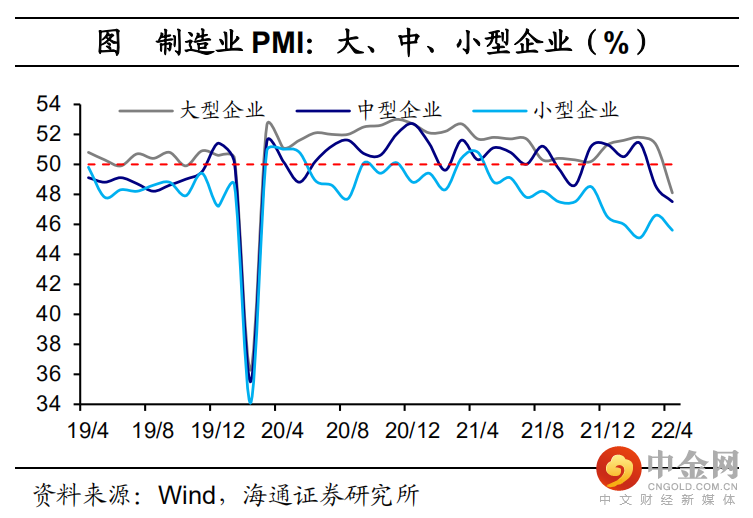

大型企业降至荣枯线下,小型企业收缩加快。从企业规模看,4月大型企业PMI为48.1%,相比3月下降3.2个百分点,自2020年2月以来首次降至荣枯线下。同时,中、小型企业PMI分别为47.5%和45.6%,相比3月均下降1个百分点,经营收缩加快。其中,中型企业连续两个月处于收缩区间,目前和小型企业同降至低位水平。

自去年下半年以来,小型企业的供需呈现明显的收缩趋势,这也使得4月的就业压力进一步增加。更值得关注的是,疫情对大型企业的冲击开始显现。4月大型企业的供需指数明显回落,降幅高于其他类型企业。

2. 供需均有明显回落

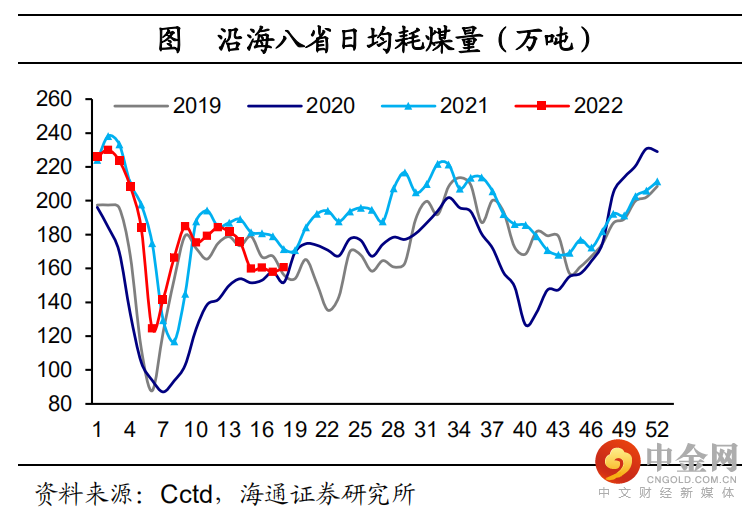

供需指数线下回落,收缩加快。在供给端,4月生产指数为44.4%,相比3月下降5.1个百分点,表明制造业生产活动明显放缓。高频数据显示,4月之初,沿海八省日均耗煤量明显下滑,随后与近年同期相比维持低位水平。在需求端,4月新订单指数为42.6%,相比3月下降6.2个百分点,表明制造业市场需求回落较大。

随着疫情的蔓延,企业临时减产停产的区域增多,物流难度加大,供给端受到明显的扰动。但是近几周,快递和物流吞吐量、整车货运流量边际回升,物流压力边际缓解。截至4月30日,全国高速公路共关闭收费站6个(江苏6个),关闭占比0.06%,比4月10日减少672个;共关停服务区16个(上海2个,江苏2个,浙江2个,安徽10个),关停占比0.24%,比4月10日减少348个。而不容忽视的是,目前需求受到的影响仍然强于供给。

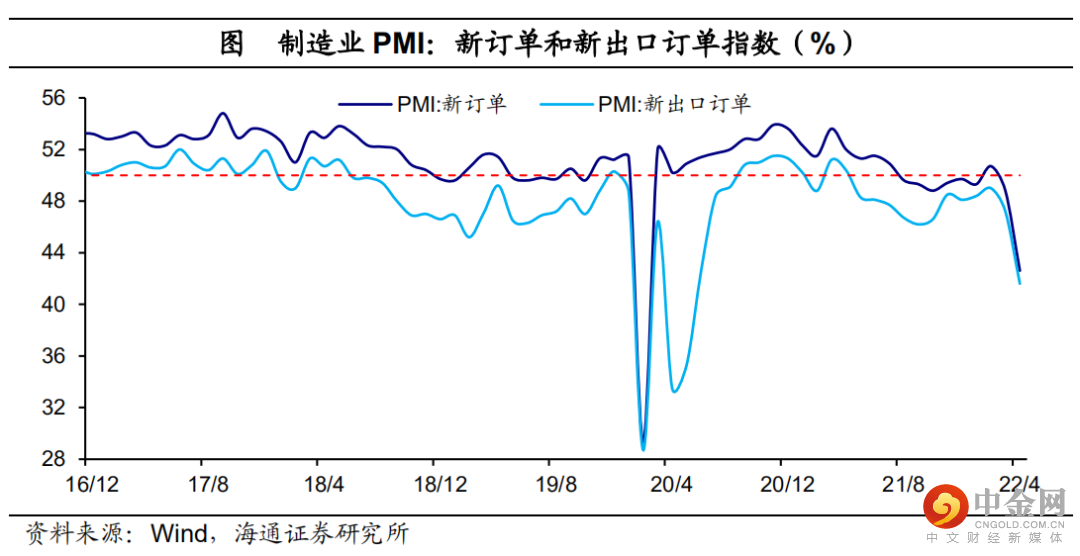

新出口订单指数持续回落。近两个月出口景气度持续走弱。4月新出口订单指数为41.6,相比3月下降5.6个百分点。这一点也可以从通信电子设备、电器机械等出口相关行业的景气回落得以印证。究其原因,在供给端,疫情对生产形成扰动,供应链稳定性被削弱。在需求端,乌俄冲突仍在延续,部分企业的出口订单有所减少。此外,美国商品需求的回落也使得我国出口在数量上呈现下滑趋势。

3. 价格仍高,库存分化

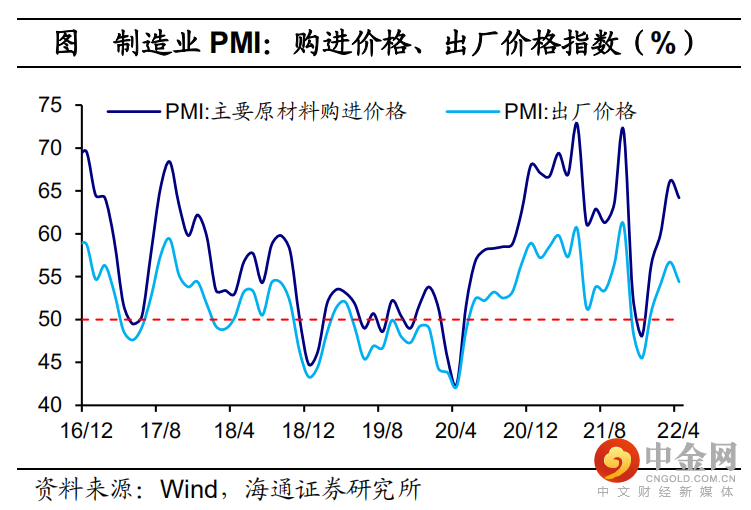

价格指数小幅回落,但仍高位运行。4月主要原材料购进价格指数和出厂价格指数分别为64.2%和54.4%,低于3月1.9个和2.3个百分点,但是仍然偏高。分行业看,燃料加工、黑金冶炼、有色冶炼等上游行业的两个指数分别超过70%和60%,这也使得中下游行业成本压力不断加大,利润空间遭受挤压。

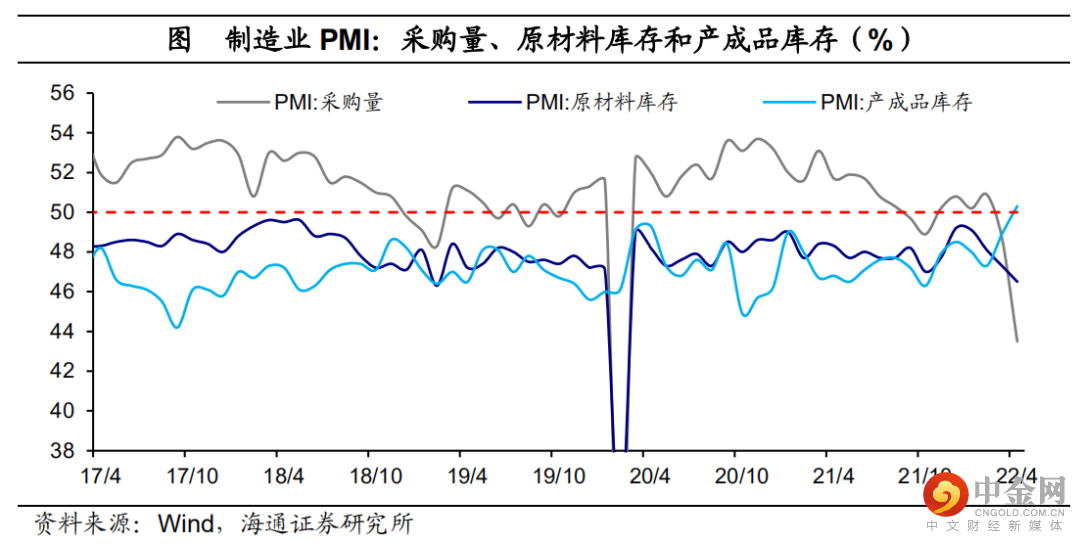

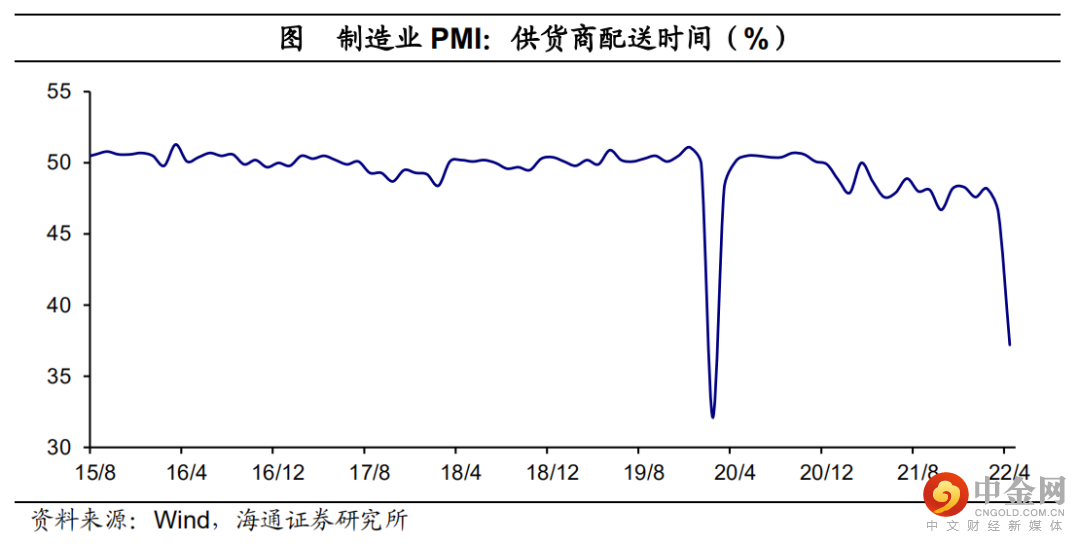

库存分化加剧,其中原材料库存再降,产成品库存续升。在需求回落、原材料价格高位运行的背景下,企业采购意愿明显减弱。另外,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难,对企业采购形成阻力。4月供应商配送时间指数由3月的46.5%进一步回落至37.2%。4月采购量指数由3月的48.7%降至43.5%,这使得原材料库存指数为46.5%,相比3月下降0.8个百分点。

另外,疫情对需求的影响强于供给,使得产成品销售不畅、库存积压。4月产成品库存指数为50.3%,相比3月上升1.4个百分点。

4. 非制造业PMI:服务业骤降

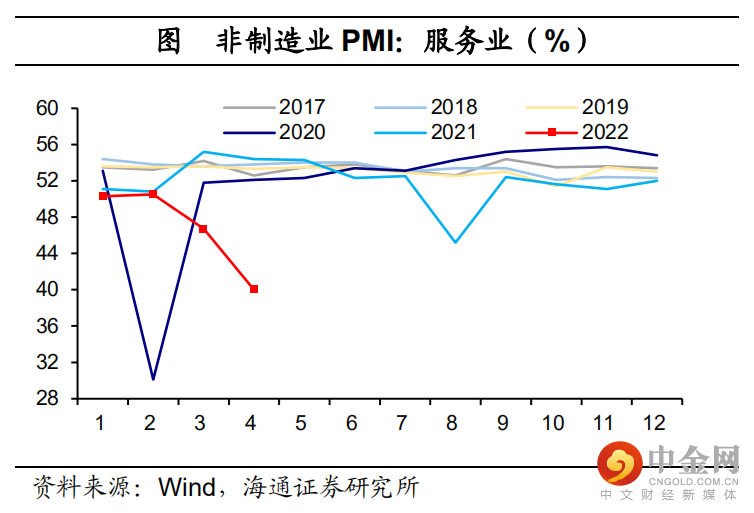

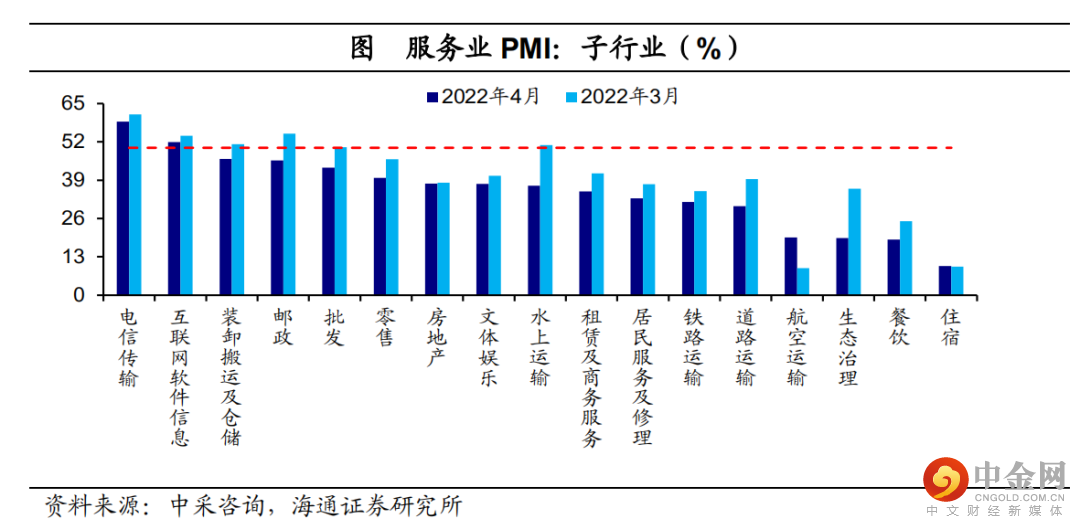

服务业活动指数再度回落,降至低位。4月服务业商务活动指数为40%,相比3月下降6.7个百分点。从行业情况看,在调查的21个行业中,除了电信传播业、互联网信息服务业的活动保持扩张,其余19个行业均位于收缩区间。

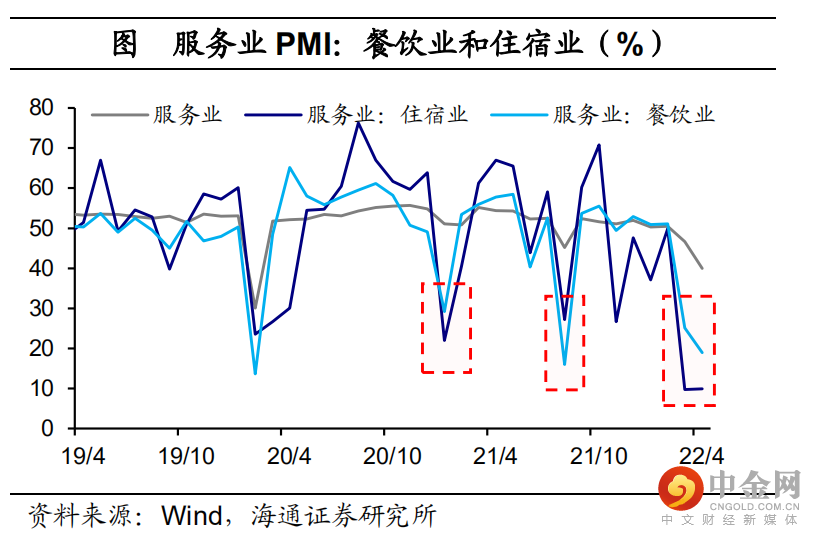

受疫情影响,4月铁路、道路、航空等交通运输行业景气度延续偏低态势。出行受阻使得相关消费仍然偏弱。4月餐饮、住宿业的活动指数分别为18.9%、9.9%,在子行业中位居后两位,尤其是后者已经低于2020年2月的水平。此外,批发、零售、邮政等行业活动指数的降幅也较为明显。这意味着起初疫情对服务业的冲击主要聚焦出行相关行业,而现在已开始向其他行业蔓延。

对于新冠疫情,我国坚持“动态清零”的总方针不动摇。考虑到目前疫情防控形势仍然较为严峻,服务业的恢复仍然需要非常耐心的等待。

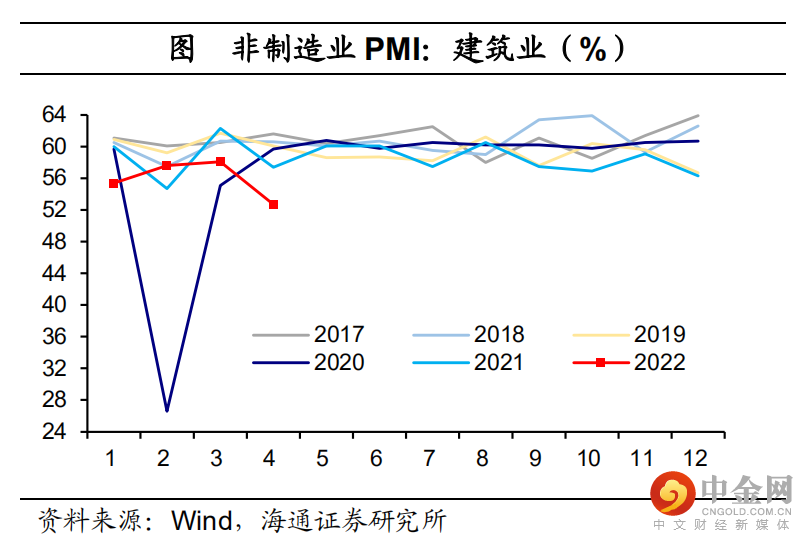

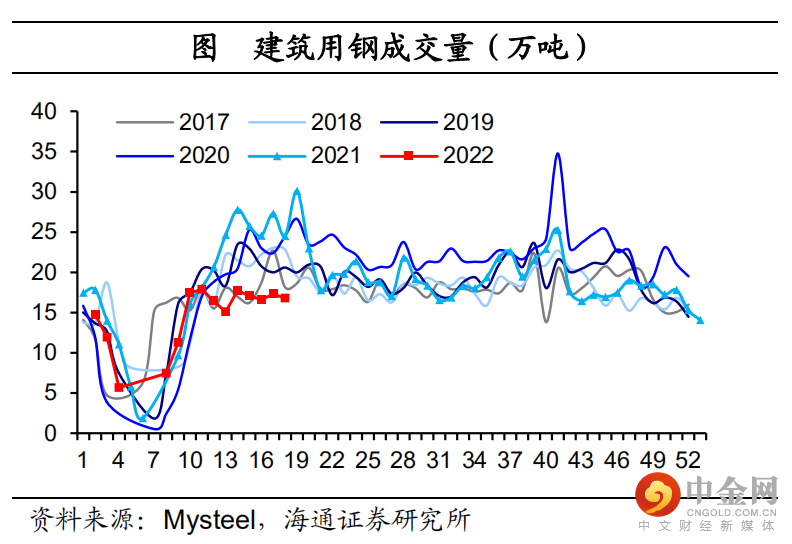

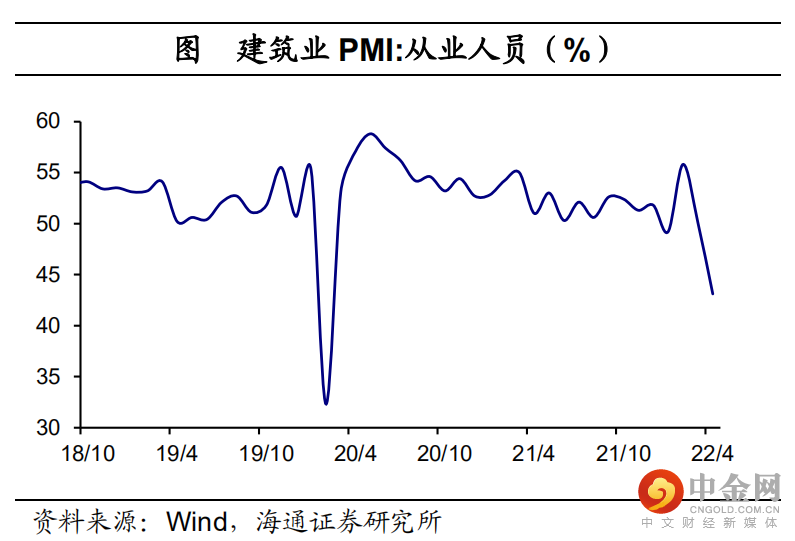

建筑业指数回落,从业人员锐减。4月建筑业商务活动指数为52.7%,相比3月下降5.4个百分点,不仅降幅强于季节性,而且创下近年同期新低。值得一提的是,4月建筑业从业人员指数为43.1%,相比3月下降7个百分点。此外,从高频数据看,4月以来的水泥出货率、建筑用钢成交量明显弱于近年同期水平。不难发现,在疫情的冲击下,建筑施工活动明显放缓。

值得关注的是,4月26日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系。要加强交通、能源、水利等网络型基础设施建设,把联网、补网、强链作为建设的重点。我们认为,短期经济的修复因疫情扰动而暂缓。考虑到今年财政节奏明显前移,并且通过专项债重点在上半年支持基建投资,所以基建依然是稳增长的重要抓手,预计建筑业的活动会随之改善。

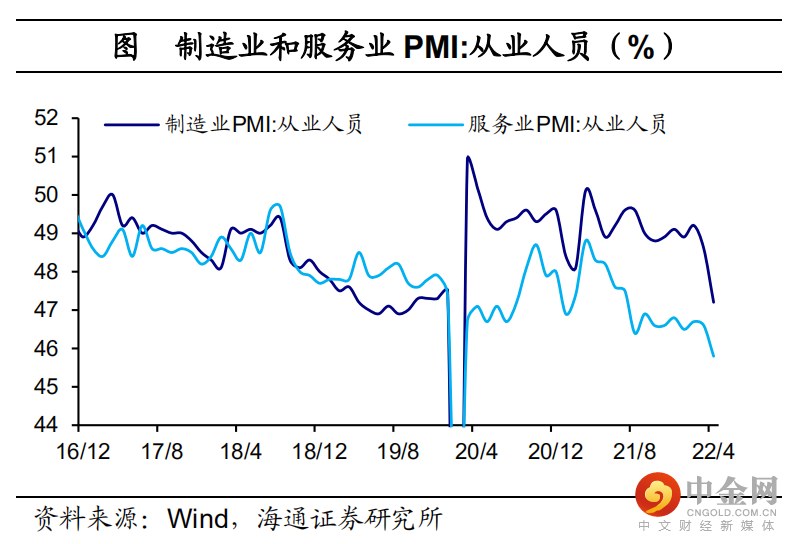

此外,需要提醒的是,就业压力有所增大。我国城镇调查失业率由去年10月的4.9%持续升至3月的5.8%。目前16-24岁人口的失业率明显高于近年同期水平。从4月的从业人员指数看,除了建筑业大幅回落,制造业、服务业的降幅也较为明显。

总结来看,疫情对经济的影响还在持续。4月制造业PMI线下继续回落,供需走弱仍然是主要拖累。值得一提的是,小型企业延续偏弱趋势,疫情对大型企业的冲击开始显现,4月大型企业自武汉疫情之后首次落入收缩区间。在需求放缓、物流受阻、价格高位的情况下,原材料库存回落,产成品库存进一步回升。同时,服务业、建筑业活动指数均降至低位水平。此外,企业生产经营预期继续下滑,就业压力需引起重视。

值得关注的是,近期中央政治局会议强调,“努力实现全年经济社会发展预期目标”。这意味着5.5%的经济增长目标不会放弃,仍会奔着这个方向努力。所以要“加大宏观政策调节力度”。一方面,“加快落实已经确定的政策”,另一方面,“抓紧谋划增量政策工具”。我们预计在现有政策加快推进的基础上,后续有望再追加更多稳增长政策。

举报电话: 13816368049