相对于其他环球股票,我们依然对美国股票采取正面态度,但强调应采取防守性配置策略

与此同时,我们已将美国国库券的比重由偏低转为中性,反映债券的风险溢价更具吸引力

近期美国息率曲线倒挂令不少投资者疑惑现在是否避险的时机;然而,息率曲线倒挂通常并不是股市下跌的可靠讯号

于4月1日,十年期美国国债的市场息率低于两年期息率,这情况称为「息率曲线倒挂」。尽管持续时间短暂,但这是2019年以来两年与十年期美国国债息率曲线首次出现倒挂(图1)。

在历史上,两年与十年期债券息率曲线倒挂预示美国经济即将衰退,但情况通常会延迟18至24个月。债券息率大幅上升、联储局开始加息及如今息率曲线倒挂等情况相继浮现,令不少投资者疑惑现在是否避险的时机。

图1:两年期与十年期美国债券息差。

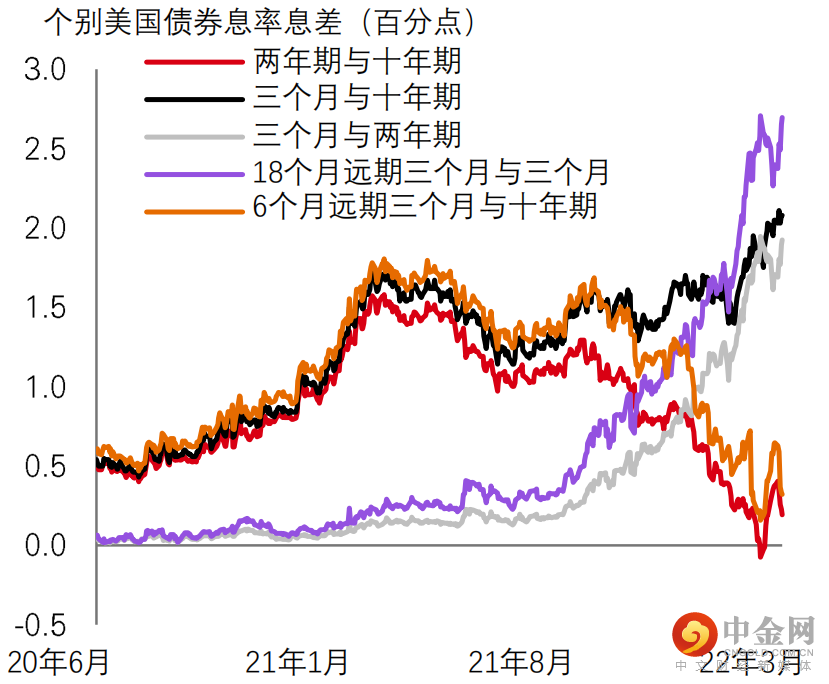

图2:个别其他美国债券息差

过往表现并非未来回报的可靠指标。数据源:彭博、Macrobond、汇丰投资管理,截至2022年4月22日。

我们认为息率曲线倒挂通常并不是股市下跌的可靠讯号,在决定风险水平时不应只考虑这因素。历史数据显示,于倒挂之后,以及在息率正上升和联储局正加息的环境下,股市一直表现不俗。

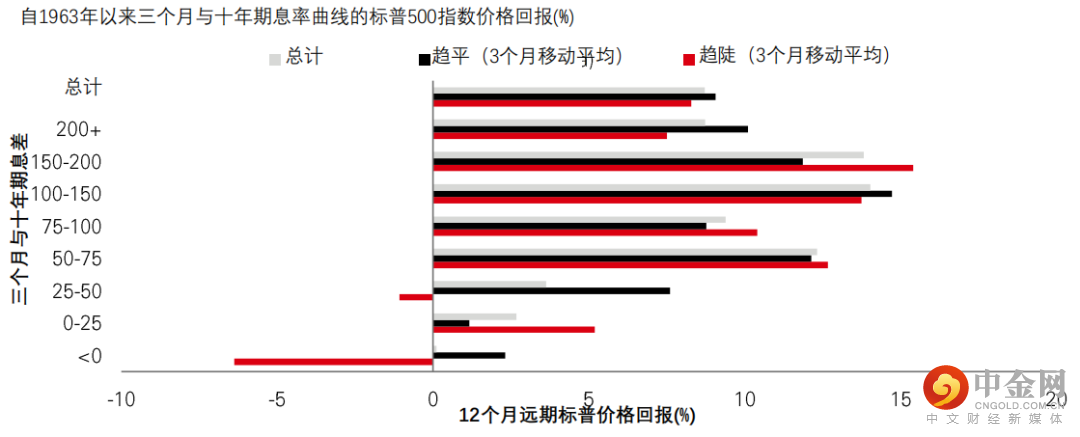

图3:于三个月与十年期息率曲线处于趋平及趋陡阶段时的标普500指数价格回报

过往表现并非未来回报的可靠指标。数据源:彭博、Macrobond、汇丰投资管理,截至2022年4月22日。

息率曲线倒挂历年来并未对股市构成危机

首先,美国息率曲线中并非所有部分近期均出现倒挂(图2)。十年期国库券与三个月票据(三个月与十年期)息率息差是尤其重要的指标,因为两者出现倒挂可以反映联储局的利率政策可能开始局限经济活动。然而,三个月与十年期息率息差与倒挂尚有一段距离,而且息差近期一直处于+210个基点的健康水平。尽管三个月与十年期息差预料会在未来数月显着下跌或「趋平」,但根据1960年代至今的数据显示,正息差及曲线趋平的环境通常有利股市表现(图3)。

虽然继两年与十年期息差之后,三个月与十年期息差出现倒挂属普遍情况,但对股市作出相同结论之前,我们宜审慎考虑目前的两个特征。第一是银行近期对国库票据抵押品的强劲需求令三个月息率低于三个月联邦基金利率的预期水平,意味三个月与十年期息差很可能高于原有水平。第二是今次的加息周期非常迅速:远期定价显示三个月与十年期息率曲线将于短短六个月内接近倒挂(图2)。

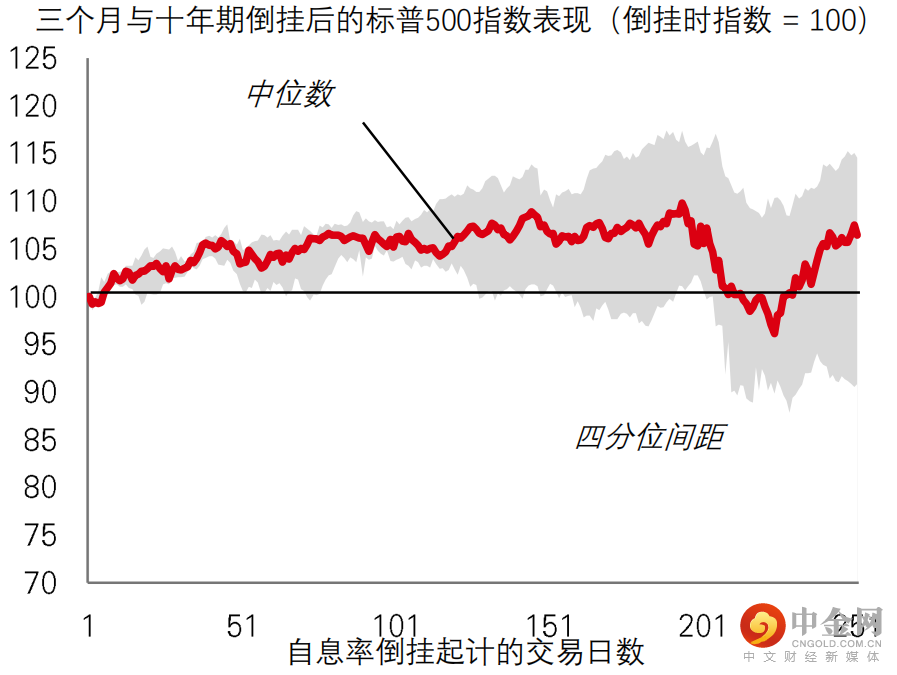

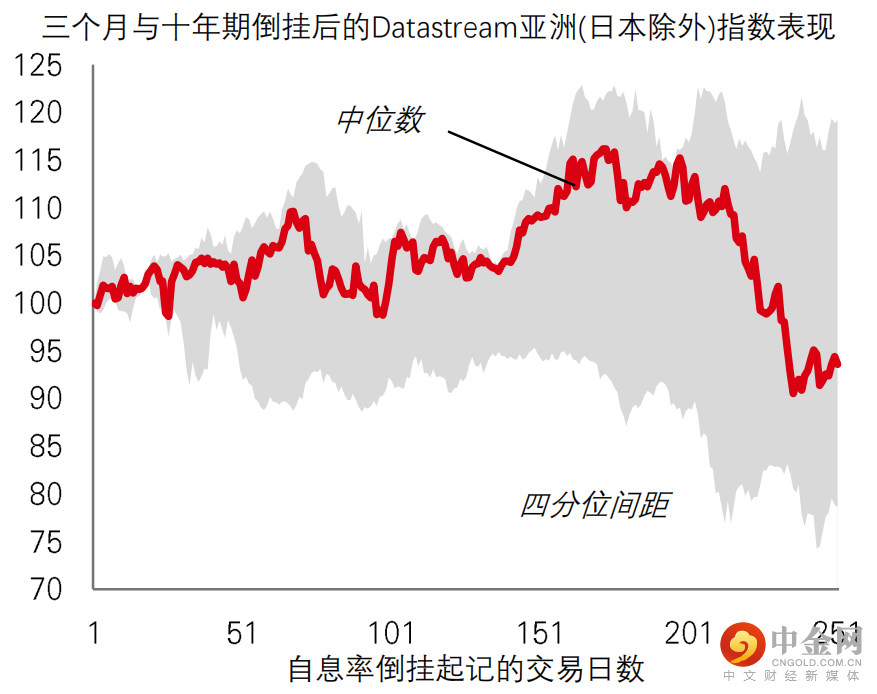

即使在三个月与十年期息率曲线倒挂的环境下,股市通常能够继续表现良好。于三个月与十年期息率曲线倒挂后的九个月,标普500指数回报的中位数介乎5至10%(图4)。其他环球股市亦出现相若的走势;不过,自1973年之后,当出现倒挂时,亚洲(日本除外)市场与美国相比有较大的下行风险(图5)。

图4及5:三个月与十年期息率曲线出现倒挂后美国及亚洲股市的表现

过往表现并非未来回报的可靠指标。数据源:彭博、Macrobond、汇丰投资管理,截至2022年4月22日。

并无清晰证据显示债券市场波动导致跌市

债券市场近期的走势与1988至89年、1994年及2000年有相似情况;然而,倒挂后股市通常表现不俗,故并无有力证据显示债券市场波动导致大跌市

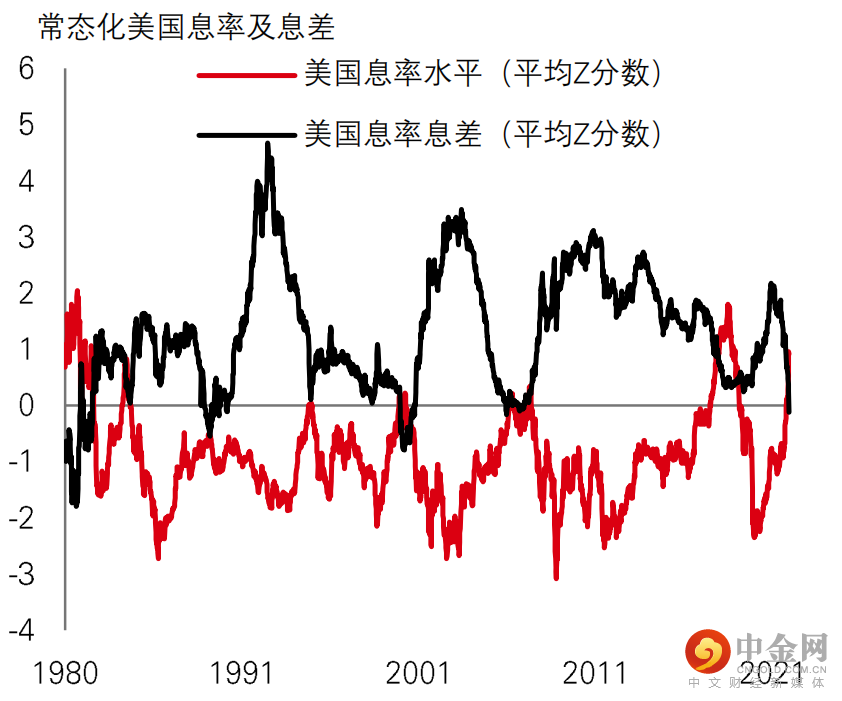

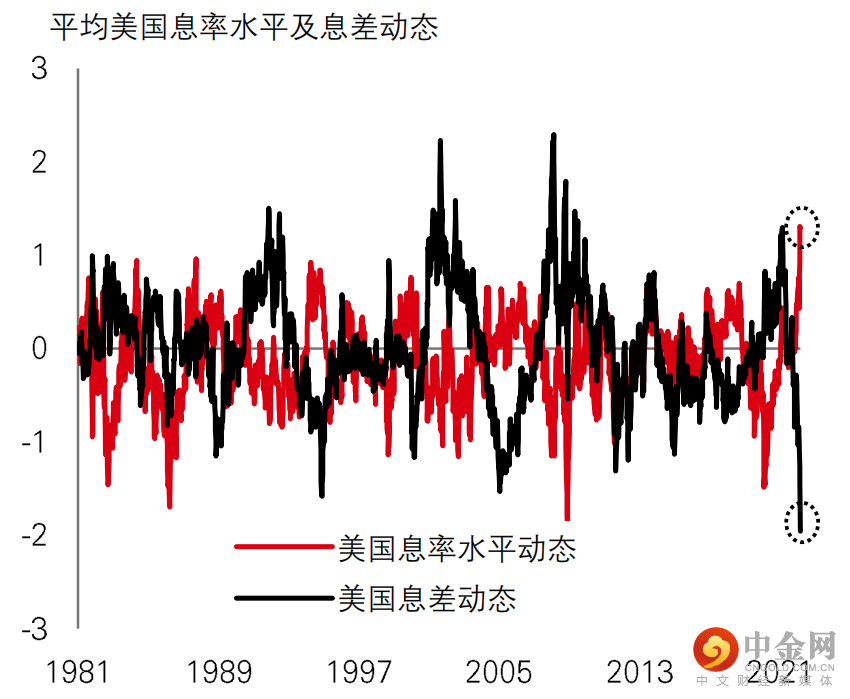

撇除三个月与十年期息差走势不计,我们可以看到美国国库券曲线的多个其他部分更接近倒挂,尤其是将两年及五年期息率与十年及三十年期息率连接的部分。图6显示,这些部分的平均常态化息差接近零,而且息率如今较十年平均水平高出约一个标准偏差。此外,图7显示息率正上升及息差正迅速下降:息差水平及息差动态均处于1980年以来的最极端水平。

图6:美国息率及息差的常态化平均值。

图7:动态指针

过往表现并非未来回报的可靠指标。数据源:彭博、汇丰投资管理,截至2022年4月22日。

债券市场近期的大幅波动与过去四十年的另外三段时期有一些相似:1988至89年、1994年及2000年。这三个均是联储局加息周期。在经济方面,1998至89年的情况跟现时最接近,美国国内生产总值增长从高于趋势水平放缓,而1999年股市急升与现今的市况亦有一些共通点。

然而,我们发现其后的股市表现个别发展,因此并无足够证据证明低债券息差(包括息率曲线倒挂)是推动股市下跌的因素。

联储局加息周期的美股回报

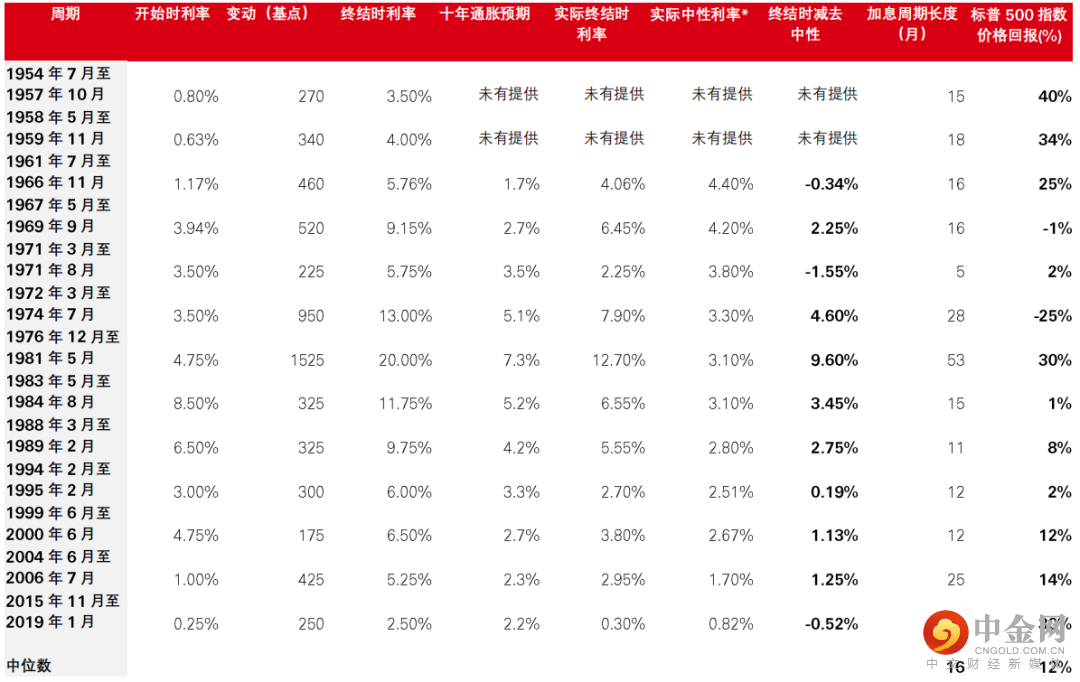

息率曲线倒挂的情况通常延续至联储局加息周期内。假如低息差不能预测股市表现,而股市于曲线倒挂之前及之后均有机会向好,那么联储局加息时股市也有机会表现不俗。这正是图8表中反映的情况,包括于1988至89年、1994至95年及1999至2000年。于联储局加息周期,标普500指数回报中位数是12%,而加息周期平均持续约16个月。

图8:美国联储局加息周期及标普500指数价格回报

过往表现并非未来回报的可靠指标。数据源:联储局、汇丰投资管理,截至2022年4月22日。*实际中性利率是联储局的Laubach-Williams估计。十年通胀预期是根据Blanchard, Cerutti, and Summers (2015) 及联储局网站发表的市场共识经济(Consensus Economics)数据得出。

在这些周期之中,利率上升至限制性水平的情况屡见不鲜,终结时利率超过中性利率水平。唯独于1972年的利率周期,标普500指数大幅下跌,这可能是与赎罪日战争(Yom Kippur War)的地缘政治影响及其对经济增长的直接影响有关,多于受联储局的利率政策影响。

经济衰退是较准确的避险指标

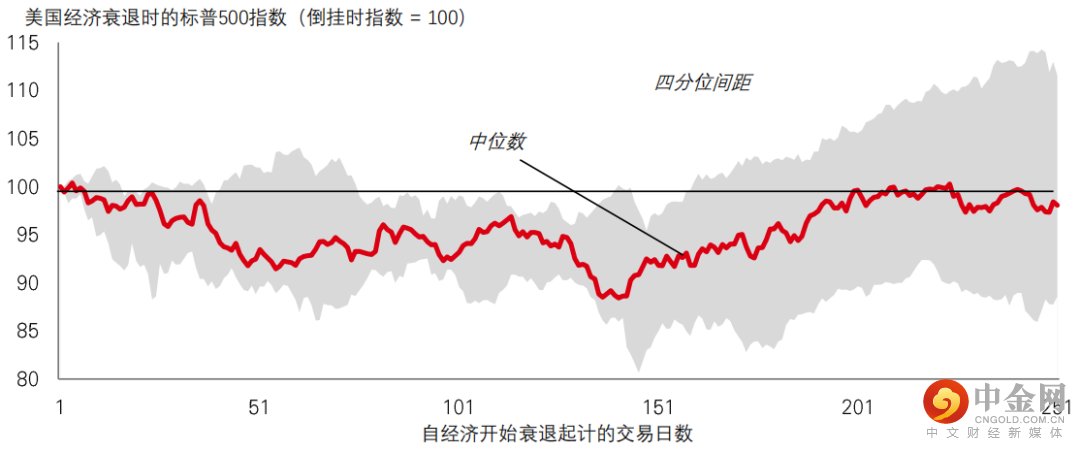

我们发现经济衰退是较理想的股价行动避险指标

经济活动疲弱是较准确的避险价格行动经验指针。美国经济步入衰退后,标普500指数明显呈下跌模式(图9);经济衰退通常会增添投资者的避险情绪,并对短期盈利构成挑战。

以上情况与息率曲线倒挂加牛市趋陡(图3)时股市表现疲弱的情况吻合,因为这种趋陡的情况通常是由联储局在经济开始衰退后下调短期利率所带动。

图9:1960年以来美国经济开始衰退后标普500指数的表现

过往表现并非未来回报的可靠指标。数据源:彭博、Macrobond、汇丰投资管理,截至2022年4月22日。

投资启示

息率曲线倒挂预示经济将会衰退,但存在滞后情况,而联储局的限制性政策利率亦需要一段时间才会令经济显着放缓。由于我们预料美国经济不会于短期内衰退,加上联储局远远未实施限制性政策,我们认为现阶段不适宜对美国股市采取避险或「偏低比重」立场。

然而,保持审慎态度会较为明智。鉴于是次加息周期的步伐及中性利率的不确定性,联储局有可能矫枉过正导致政策偏向限制性,令经济活动放缓的速度高于正常水平。此外,息率变动及息差受压的趋势正处于相当高的水平,假如情况持续,将会增加金融市场受压的风险。

相对于其他环球股票,我们依然对美国股票采取正面态度,但强调应采取防守性配置策略。这个策略偏好优质股及重视价值因素,因为前者通常能够在具挑战性的经济环境展现抗逆能力;而后者则能够提供较高的安全边际及有利的行业覆盖(例如能源、金融)。

随着联储局进入加息周期,我们将更加重视以上策略,尤其是当利率接近限制性区域的时候。与此同时,我们已将美国国库券的比重由偏低转为中性,反映近期市场变动令债券风险溢价吸引力上升。

面对政策收紧、地缘政治事件及通胀高企带来的风险,我们继续支持防守性的整体投资组合定位,包括能够有效平衡利差及多元化分散风险的亚洲及欧洲固定收益策略、能够对冲通胀的实物资产,以及估值吸引兼具因子元素的新兴市场机遇。

举报电话: 13816368049