一、大盘综述

沪深两市昨日整体呈现分化行情,沪指低开高走,盘中一度涨幅超1%,而创业板指则较为弱势,一度跌超2.7%。最终收盘沪指涨0.58%,深成指跌0.23%,创业板指跌1.83%。

煤炭、锂矿、基建、地产等内容涨幅居前,煤炭板块领涨两市,中煤能源、陕西煤业盘中触及涨停,中国神华大涨超7%,地产股走势活跃,中交地产、华发股份、中南建设、信达地产等十余股封板。

农业、机场、食品饮料等大消费板块走低,惠发食品、甘源食品跌停,三元生物、益客食品、品渥食品跌超10%。

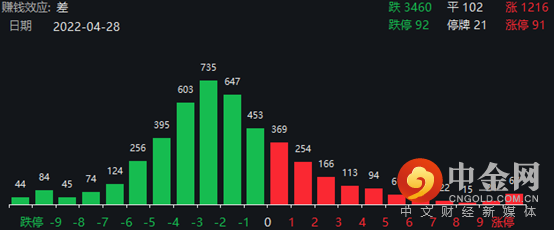

截至昨日收盘,沪深两市板块涨跌参半,但个股方面则出现跌多涨少的情况,赚钱效应较差,两市近3500股飘绿,成交8406亿元。

截至4月27日,上交所融资余额报7794.34亿元,较前一交易日减少59.08亿元;深交所融资余额报6745.66亿元,较前一交易日减少55.41亿元;两市合计14540.00亿元,较前一交易日减少114.49亿元。

热点追踪

2.1多地出台房地产宽松政策 地产板块多股走势强劲

房地产板块昨日表现强劲,房地产服务板块涨幅2.58%,房地产开发板块涨幅1.74%,其中,南国置业、华发股份、信达地产、渝开发、中交地产、滨江集团、金融街等个股涨停。

据中原地产研究院统计数据显示,年内已有超80城发布了相关政策。仅4月份以来,就有30余个城市因城施策,调整房地产政策。

业内人士普遍预计二季度楼市调控政策将继续保持较为宽松的主基调,在下调房贷利率以及提高公积金贷款额度等方面持续发力,以实现保障刚需和改善需求的目的。

2.2煤炭价格持续走高 概念股涨幅涨幅明显

煤炭板块昨日早盘便开始走强,盘中虽一度冲高回落,但尾盘依然收在高位区间。其中,中煤能源涨停,陕西煤业涨9.32%、山煤国际涨9.3%。

消息上,国家发展改革委、国家能源局日前印发的《“十四五”现代能源体系规划》明确,加强煤炭安全托底保障。优化煤炭产能布局,建设山西、蒙西、蒙东、陕北、新疆五大煤炭供应保障基地,完善煤炭跨区域运输通道和集疏运体系,增强煤炭跨区域供应保障能力。

随着经济压力增大,预计逆周期调节政策将进一步发力,5月全国或将迎来大面积复工复产,带动工业端用电量大幅提升以及钢铁产量的快速提升,且6月份之后居民用电市场将逐渐开始进入旺季,进一步拉动煤炭需求。

2.3中登公司宣布交易过户费下调50% 券商板块或受益

据中国结算消息,4月29日起将股票交易过户费总体下调50%,即股票交易过户费由现行沪深市场A股按照成交金额0.02‰、北京市场A股和挂牌公司股份按照成交金额0.025‰双向收取,统一下调为按照成交金额0.01‰双向收取。

据统计,上一次降低股票过户交易费是在2015年7月9日,由沪市按照成交面值0.3‰、深市按照成交金额0.0255‰向买卖双方投资者分别收取,统一调整为按照成交金额0.02‰向买卖双方投资者分别收取。利好发布的次日,沪指大涨4.54%,券商板块20多只股中包含东北证券、国海证券、东方财富、国泰君安等16只股票收获涨停板,涨幅最低的海通证券、中信证券,当日涨幅也超过7%。

三、外围市场

恒生指数收盘涨1.65%,恒生科技指数涨2.15%;科技股涨幅居前,哔哩哔哩涨约6%,京东集团涨约4%,阿里巴巴涨约4%。

四、后市观察点

目前俄乌地缘冲突持续导致供给冲击带来的商品价格上涨的风险仍不可忽视。同时,5月初美联储第二次加息和缩表计划都大概率落地,投资者的负面情绪已基本体现在近期A股的大幅下跌中。

外围的风险扰动虽仍在,但应该将关注点回归国内稳增长的情况。虽有疫情扰动国内经济的发展,但国内稳增长的基调将在政策端持续发力,投资者的关注点将回归国内基本面。

曙光已现,需耐心等待政策发力,投资者预期和信心修复。本周上市公司将完成去年年报和今年一季报的披露,财务报表所反映的上市公司安全边际和成长性差异将加大个股分化,大盘短线或仍将震荡整理,投资者可适量关注煤炭等板块龙头股或ETF,继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

举报电话: 13816368049