铝

沪铝延续下跌,主力合约 2206 收盘跌 550 元至 20715 元/吨,跌幅为 2.59%;当日 15:00 收盘伦敦三月铝报价 3110.50 美元/吨。现货方面,华东现货成交集中在 20720-20760 元/吨,现货贴水较昨日小幅收窄 20 元至贴 30 元/吨。中原地区现货成交集中在 20930-20970 元/吨,升水继续较昨日扩大 100 元至 180 元/吨,随着绝对价格大幅回落,叠加巩义地区铝锭库存连续走低,持货商挺价意愿较足,但下游追高情绪略显不足。产业方面,据云南统计局称,截止3 月底云南省电解铝产能释放近超八成,3 月份电解铝产量 37.70 万吨,环比增长 43.6%宏观上大幅加息预期下美元指数持续上行,同时国内疫情发散市场对需求恢复信心减弱,施压有色。基本面供应端复产仍稳步进行,需求端恢复仍需时间,下游龙头加工企业开工率降至近两月新低,价格下跌后华东地区现货成交受疫情影响没有明显起色,佛山地区略有好转,有一定补库。社会库存延续小幅去化,当前的下降仍有物流不畅的因素,后续随着运输好转到货量或有增加。短期宏观压制下预计铝价承压运行,关注运输改善情况和下游逐步复工后补库的持续性。沪铝止跌震荡整理,主力合约 2206 收盘涨 105 元至 20765 元/吨,涨幅为 0.51%;当日 15:00 收盘伦敦三月铝报价 3105.00 美元/ 吨。现货方面,华东现货表现仍然偏弱,成交集中在 20710-20750 元 /吨,现货对盘面贴水维持在 30 元/吨附近,下游受疫情拖累并未完全恢复,尤其物流影响出入库。随着假期临近,巩义市场下游仍有部分企业提前备货,持货商挺价意愿明显,成交集中在 20970-21010元/吨,现货升水提升至 220-250 元/吨附近,在高升水条件下,部分企业暂缓提货,但也有部分下游迫于订单压力继续采购。俄罗斯将停止对波兰的所有天然气供应,能源扰动再次显现;而国 内中央财经委要求全面加强基础设施建设,加快新型基础设施建设,市场信心有所回升。基本面供应端复产仍稳步进行,需求端恢复仍需时间,下游龙头加工企业开工率降至近两月新低,华东现货表现仍然偏弱,但佛山和巩义地区部分企业有节前备货对铝价有一定支撑。当下国内疫情的控制情况和需求能否如期兑现仍是影响铝价的主要因素,关注在运输改善和节前备货意愿下库存去化的持续性。

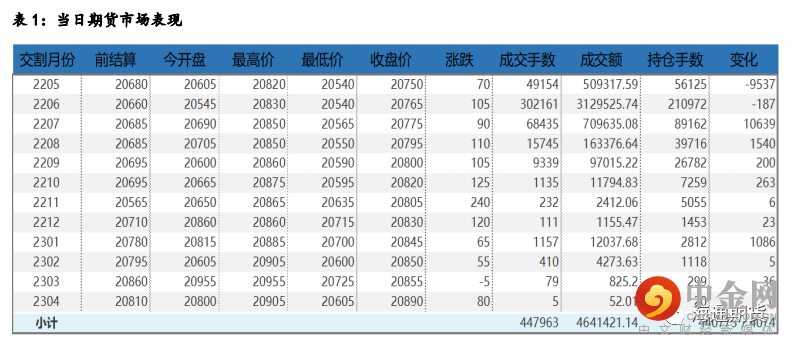

期货行情

产业数据

焦煤焦炭

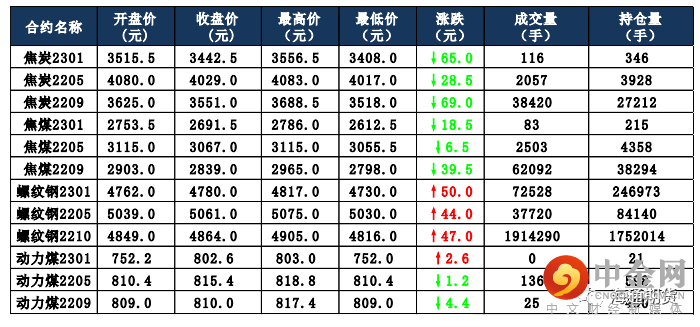

焦炭主要逻辑 多地物流正逐步有序转好,焦企原料采购及焦炭出货情况较前期有所好转,当前焦企开工率提升,多积极出货,厂内库存压力较小,个别焦企维持零库存运行,焦企有不同程度提产,焦炭供应紧张局面有所缓解。需求方面,随着疫情缓解,钢厂原料到货情况有所改善,焦炭库存处低位水平,钢厂补库意愿旺盛,考虑到节前备货等因素,钢厂补库节奏加快。27 日,焦炭 09 合约继续下跌,截至收盘价格为 3551 元/吨,跌幅为 1.91%。持仓方面,27 日 09 合约多空单变化不大,方正中期多单有近 200 手加仓,东证期货空单有 230 手减仓,最终十大主力机构净多仓约 2900 手。下游补库积极,对焦炭需求仍存,对焦炭市场有一定支撑,但近期期货盘面持续下跌,市场情绪有所转弱,焦企心态不佳,贸易商积极出货兑现利润,对后市多持看跌态度,五一假期临近,建议投资者轻仓过节。

焦煤主要逻辑 近日山西地区决定全省开展煤矿“一通三防”和机电管理专项检查,时间截止到 2022 年 11 月底,煤矿开工率或略有下降,且内蒙古乌海地区煤矿产量暂未恢复正常,焦煤市场产量依旧暂处低位,但近期受期货盘面大幅下跌影响,带动市场情绪转弱,影响下游企业及中间投机贸易商观望情绪渐起。下游方面,随着运输情况不断好转,焦钢企业多开始积极补库,但近期市场情绪较为悲观,且部分焦钢企业经过前期积极补库后利润有所收紧,对部分价位相对较高的原料煤采购相对谨慎。27 日焦煤 09 合约偏弱运行,截至收盘价格为 2839 元/吨,跌幅为 1.37%。持仓方面,27 日 09 合约多单有 150 手减仓,其中银河期货减仓 320 手左右,空单有 230 手增仓,其中永安期货、中信期货和银河期货均有 100 余手增仓,最终十大主力机构净多持仓约 3200 手。目前市场情绪较为悲观,建议关注疫情后终端恢复情况,五一假期临近,建议投资者轻仓过节。

当日市场情况

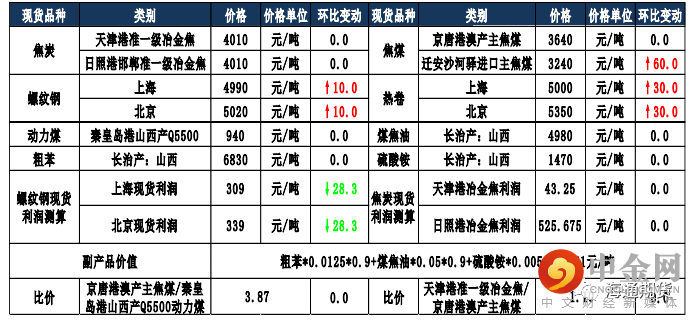

现货市场

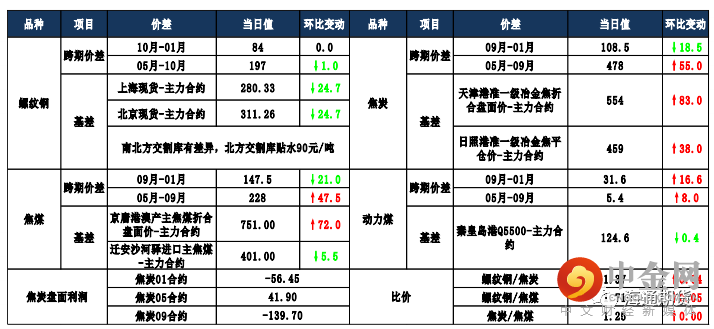

期货市场价差监测

豆粕

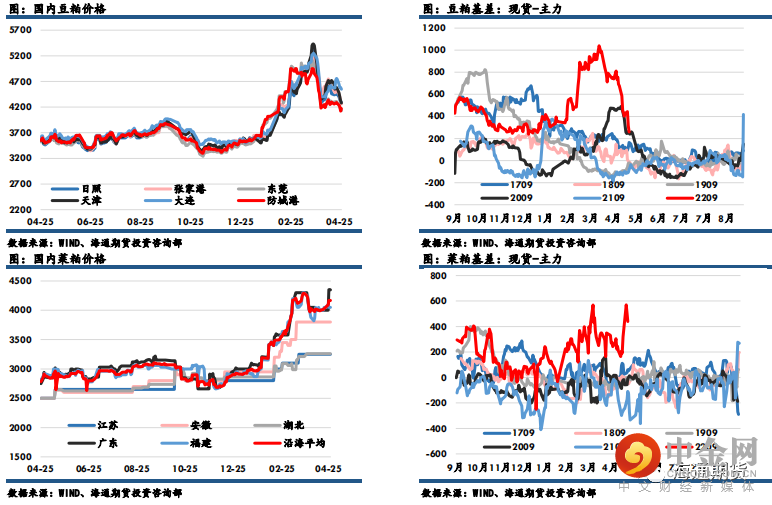

豆粕主力收盘报4001元,涨19元,涨幅0.48%,菜粕主力报收3728元,涨84元,涨幅2.31%。沿海区域油厂主流报价在4180-4350元/吨,广东4180涨20元/吨,江苏4280跌20元/吨,山东4280跌30元/吨,天津4350跌20元/吨。美豆维持震荡走势,菜粕重回强势,豆粕相对偏弱,豆油走强压制粕类价格。南美大豆减产令进口大豆理论成本维持高位,为修复全球供应紧张情况,需要依赖美豆春播顺利,因此市场将更加关注美豆生长及产区天气状况。美国中西部湿冷的天气导致大豆播种进度放缓。国内两粕基本面表现弱于外盘,当前正处于巴西大豆集中到港期,市场预计进口大豆陆续到港叠加政策性进口大豆拍卖将缓解此前大豆供应短缺问题。受油厂开机率回升预期影响,豆粕现货价格将有所承压,豆粕基差回落明显。

国内价格数据追踪

钢材铁矿

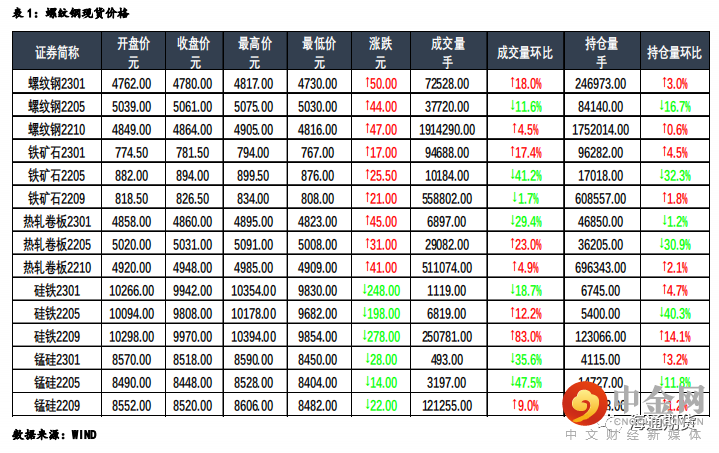

钢材:今日主力合约震荡上行,上海螺纹上涨 10 元/吨至 4990 元/吨,上海热卷上涨 30 元/吨至 5000 元/吨。螺纹 10 合约,永安期货买单持仓减少4091 手,卖单持仓减少 9506 手;前二十名期货公司买单持仓减少 11712手,卖单持仓增加 20013 手。钢联数据显示,4 月 26 全国建材成交量合计18.8 万吨、环比增加,高于上周的成交量均值 16.4 万吨。钢谷数据显示,全国建材产量环比增加 9.37 万吨至 457.82 万吨,社库环比降低33.5 万吨至 1186.98 万吨,厂库环比增加 15.13 万吨至 508.89 万吨,建材表观需求环比小幅增加 3.2 万吨至 476.19 万吨、大幅低于去年同期水平,疫情扰动对运输的负面影响导致钢厂去库不畅,成材需求仍受压制。供给方面,唐山市部分地区解除临时静态管理状态,但当前成材利润处于同期偏低水平,叠加粗钢产量平控今年将继续执行,因此供给端扰动较多,需持续关注。在近期原料端跌幅较大的影响下,成本支撑塌陷,导致此前成材盘面走势较弱。短期来看,宏观政策支持作用到下游存在时滞,地产端数据仍较为疲软,疫情扰动下游需求、物流运输均受严重负面影响,压制成材现货价格走势,需观察后市疫情动向以及成材供需的具体情况,预计在空头情绪释放后短期盘面将呈震荡走势。

铁矿:今日主力合约震荡上行,连铁 09 合约,永安期货买单持仓增加 708

手,卖单持仓增加 1218 手;前二十名期货公司买单持仓增加 22410 手,卖单持仓增加 22523 手。Mysteel 数据显示,4 月 26 日铁矿石现货港口成交量为 116.5 万吨、环比增加,高于上周的成交量均值 95.1 万吨,本期 19 港口澳洲巴西铁矿发运总量环比小幅减少 54.2 万吨至 2300.8 万吨,45 港到港量为 2273.3 万吨,周环比小幅增加 29.8 万吨、同期偏强水平。整体来看,疫情的持续导致成材需求不佳、价格承压,那么钢厂利润偏低将会压制原料端的价格走势以及需求,叠加粗钢压降政策再次提及、美联储加息周期等中长期利空因素的影响,短期市场情绪受挫,导致此前盘面的较大跌幅,预计在空头情绪释放后短期盘面将呈震荡走势。

当日市场

现货市场

举报电话: 13816368049