香港股市 | 非银金融 | 券商

海通国际

(665 HK)

市场“开门黑”致公司Q1投资遭遇重挫,熬冬待春

一季度股债跌势未止,交易与投资收入持续下行

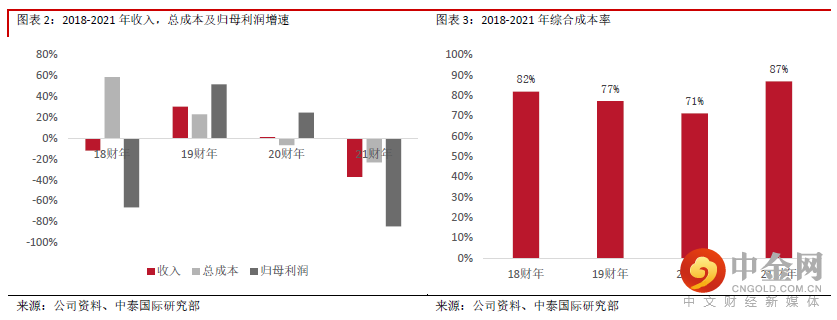

2021年Q1,受地缘冲突危机、美联储加息、疫情冲击叠加经济下滑等因素影响,香港权益及固收市场继续延续上年跌势。公司营收1.05亿港元,同比减少94.4%,远低于我们预期+2.67亿元;公司净利盈转亏至6.4亿港元(预期-5.1亿),去年同期则溢利5.58亿港元,每股基本亏损10.81港分。业绩弱于预期主因投资收益受挫亏损7.54亿元(21Q1为+4.6亿)及企业融资、财富管理收入放缓所致。

投资收入亏损加重,二季度仍有压力

恒指Q1下跌6%,中资美元债指数累计下跌8.1%,投资级和高收益级分别累计下跌5.8%和18.2%。交易情绪和流动性锐减带给参与做市及投资的在港券商带来压力。尽管公司缩减所持有的部分权益、固收及投资基金所持有的投资风险敞口,同时缩小了FICC架构、关闭了英国交易台,交易与投资收入仍出现超7.5亿港元的亏损,较上年Q1下跌约12.3亿港元,较2020年Q1下跌约2.3亿港元。21Q3此项收入已现颓势为-0.53亿万元,Q4则有8.8亿元损失,我们预计Q2投资收入仍会存在亏损。

持续缩表叠加费率降低,利息收入下滑33%

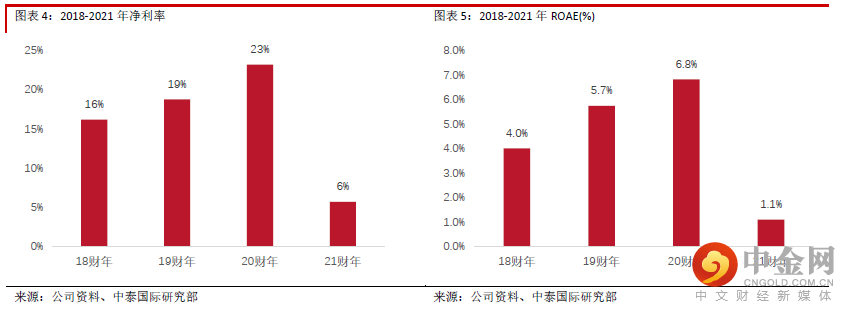

鉴于市场行情不佳及轻资产转型战略,公司21年开始持续缩表,降低风险敞口,目前定期融资、持有至到期投资等资产规模仍处于低位,其中给予客户融资的余额同比-22.3%,收入同比-30%,主因为获取优质客户和资产,财富管理部降低了孖展融资费率。此外,按摊销成本计的投资证券利息收入也大跌39%,导致公司利息分部收入下滑33%。

股债融资市场持续承压,企业融资分部三季度有望复苏

港股IPO Q1遭遇“倒春寒”,IPO数量及募资额同比-46.9%/-89.3%。中资美元债发行规模约365亿美元,同比-31.76%,这极大地冲击了券商投行收入,公司企业融资分部收入仅1.1亿港元,同比-72%。同时,公司在Q1的港股IPO承销榜及中资离岸债承销榜上排名均有所下滑,未能在同业中保持优势:IPO承销规模方面,2021年全年公司承销规模位列同业第六,但2022年一季度未进入前十;中资离岸债承销额方面,公司排名亦有所下跌。两大不利因素叠加,是公司Q1企业融资分部收入承压的主要原因。但ECM截止三月底交表的保荐项目已有13单,已经进场执行的20单项目,若市场气氛恢复,三季度该部收入有望恢复。

财富管理业务仍处颓势,股债双杀冲击资管表现费

为了实现轻资产转型战略目标,公司于去年4月撤销了经纪人团队,21年1H以来的经纪业务收入处下滑状态,在基数效应和一季度港股市场交易额大幅下行影响下,财富管理佣金收入同比-74.5%。资产管理业务收入同样受到冲击,尽管公司资管产品规模变动较小,管理费变化不大,但表现费收入锐减,资管分部收入同比-64.2%至0.75亿元。

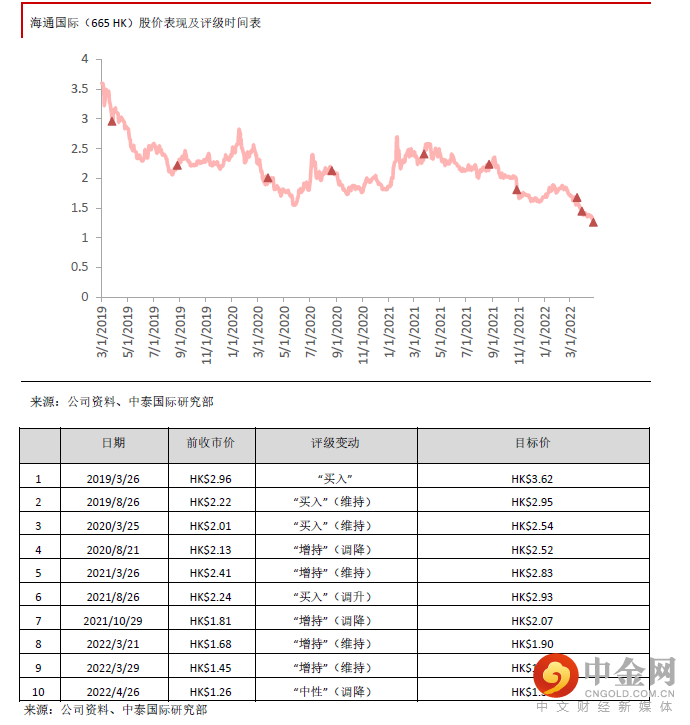

调整盈利预测,给予1.37港元的目标价,调降为“中性”评级

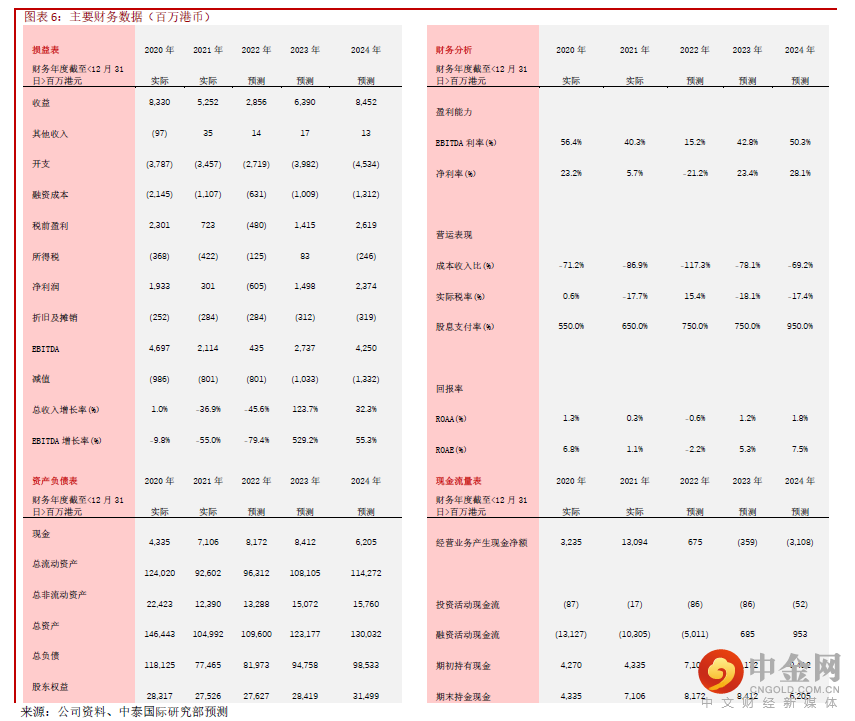

作为在港券商中较为成熟的综合性投行,公司轻资产转型为公司降成本、增收入打下良好基础,但受拖累于市场行情,公司主要业务条线收入均现疲态。综合以上因素及未来对市场氛围回暖的预期,我们调整公司22/23/24年净利润至-6.05/12.12/18.07亿元(此前为19.93/25.79/26.85亿元),对应的每股盈利是-0.10/0.18/0.25元,我们用DDM及同时以P/B、P/E的相对估值法调整目标价到1.37港元,目标价较现价8.7%的涨幅,调降为“中性”评级。

风险提示:(一)金融市场剧烈波动及环境恶化;(二)市场成交量急剧萎缩;

(三)投资收入及机构业务增长不及预期

举报电话: 13816368049