► 受强美元影响,上周开始人民币兑美元汇率走弱。俄乌纷争以来,通胀压力,美联储鹰派取态及利率走高均支持美元指数持续攀升,上周更接近其疫情前峰值。预计短期美联储政策取态持续偏鹰,并在5月、6月议息会议上各加息50个基点,美元强势将持续。

► 总体中国国际收支仍保持坚挺:尽管过去两个月外资流入出现逆转,但贸易增长和贸易顺差持续较高,继续支撑市场对人民币的需求。境内资金货币错配有限,资金外流压力不大,一篮子汇率则已超出2015年的高位。在此背景下,人民币兑美元汇率走弱与人民币汇率的决定机制一致。人民银行体现了对汇率双向波动的容忍,并未直接干预。

► 由于美元持续强势,人民银行预计继续容忍汇率双向弹性以避免汇率估值过高,我们预计人民币兑美元汇率在短期内将继续承压,或于6.4-6.7间波动。但全球贸易周期仍将支持中国的国际收支。随着其他国家央行开始收紧政策及美国经济的放缓,美元可能会在今年晚些时候回落。我们将年末美元兑人民币终值小幅调整至 6.4。

► 正文 :

人民币兑美元汇率走弱,汇率一篮子指数仍然较强

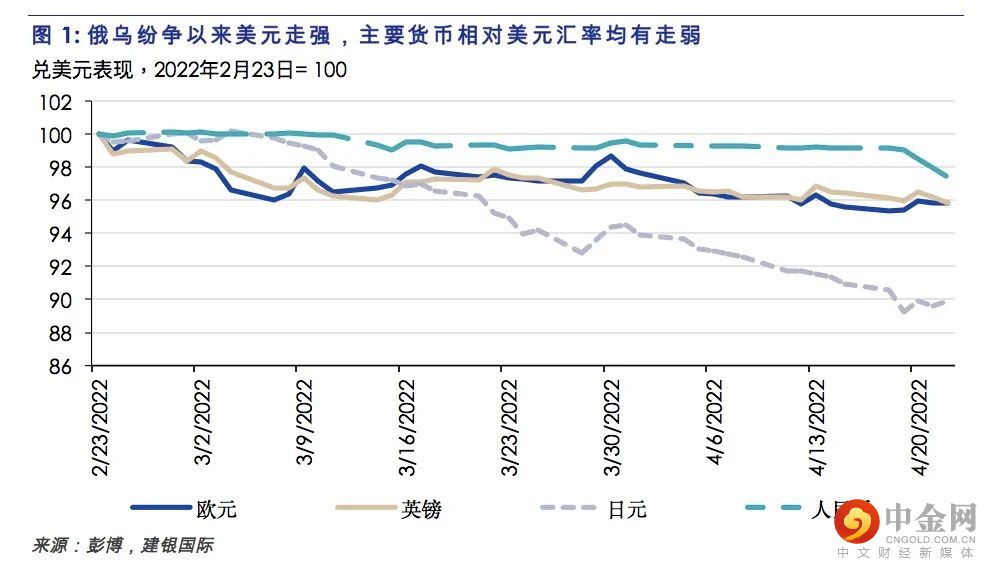

人民币兑美元汇率在过去一周多的时间里从 6.36 跌至6.55左右,下跌幅度超过 2%。美元强势是推动人民币汇率贬值的主要因素。俄乌危机以来,美元兑主要发达国家及新兴市场货币均明显走强:其中,在不到两个月的时间里日元兑美元汇率贬值超过10%,而欧元兑美元汇率则贬值约 5%(图1)。上周以来美元继续维持升值态势,美元指数飙升至101以上并一度超过其2020年3月的峰值。

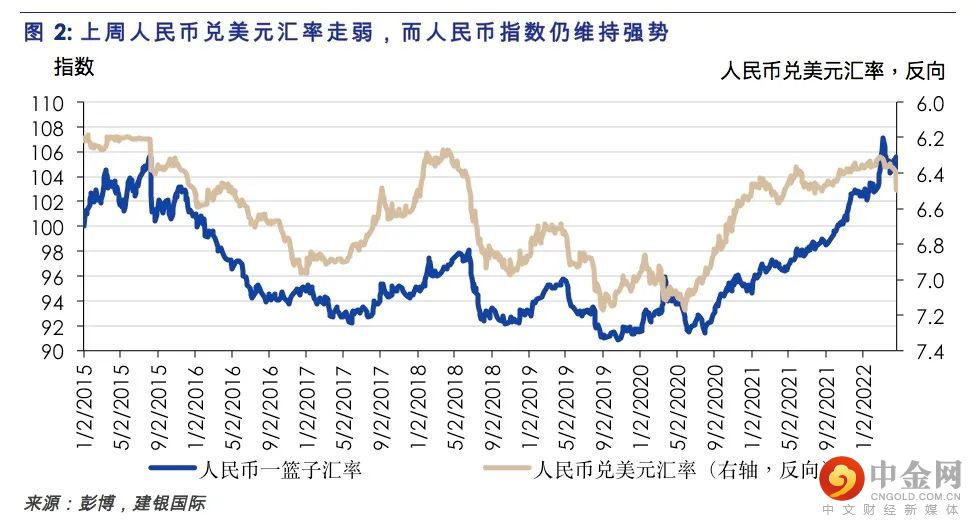

虽然人民币兑美元汇率走弱,以贸易衡量的人民币加权指数仍接近其今年3月底的水平,并远高于 2015 年初达到的高点(图 2)。过往几年国际收支的资金流入带来对人民币的强劲需求,贸易增长和经常项目顺差处于高位,加上外资流入,推动人民币一篮子指数自 2021 年初以来一路上扬。尽管近期海外资本流入逆转,但贸易顺差仍然继续支撑对人民币需求,人民币一篮子汇率指数在美元走强的情况下继续走升。

在此背景下,上周人民币兑美元汇率走弱与人民币汇率的决定机制一致,也符合我们前期认为强美元下人民币兑美元汇率波动可能加大的预测 (详见文末链接 1 )。迄今为止,人民币银行并无干预市场挺汇率的举动。上周美元兑人民币中间价基本维持或低于上一交易日收盘水平,显示央行无意于干预目前汇率的适度走弱。

我们之前的研究显示 (详见文末链接2),贸易结构及内需偏弱的经济基本面下,人民币一篮子汇率并无结构性升值的基础,人民币相对强美元体现了下行弹性有助防止汇率高估。自去年下半年以来,央行已采取措施抑制人民币升值压力,包括两次提高金融机构外汇存款准备金率以限制外汇借贷,并防止市场对人民币升值的单向预期。近期资本流入的降温则有助于缓解人民币升值压力。

美联储鹰派取态下,预计美元短期内将保持强势

人民币后续的走势部分受美元影响。近期美联储政策取态持续偏鹰:上周联储主席鲍威尔表示对在未来几次会议上加息50个基点持开放态度,圣路易斯联储行长布拉德则表示不排除在下一次议息会议上加息 75 个基点。美联储的鹰派取态主要源于其对通胀的担忧,以及美国仍然稳健的经济基本面。特别是强劲的就业增长和企业投资降低了短期内经济衰退的风险,并使美联储能够专注于管理通胀风险。此外,美国企业债务状况依然稳健,部分缓解利率上升可能导致的金融压力。

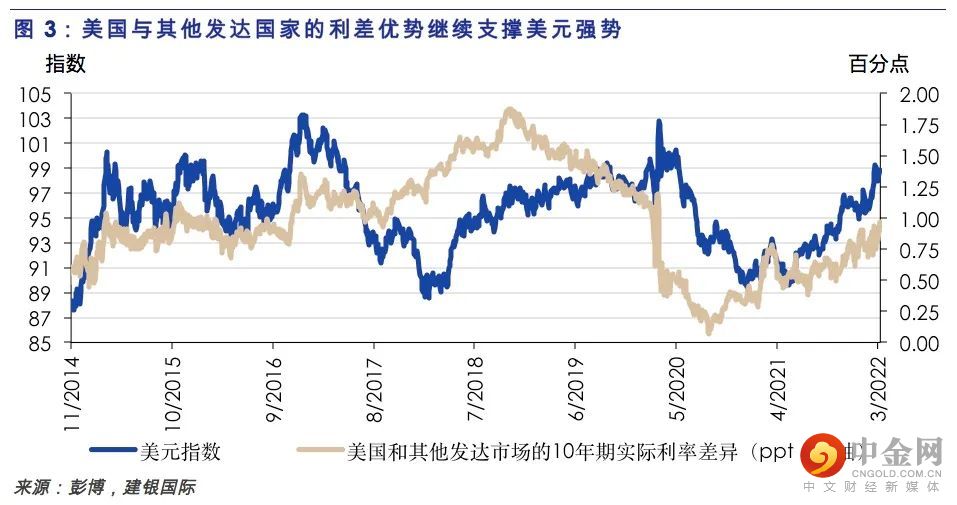

我们认为,决策者可能在五月和六月的会议上各加息50个基点,将全年加息总量推升至225个基点。如我们此前的预期,在通胀压力和美联储的鹰派立场下,市场对美联储“终点利率”的预期已从今年1月的1.7%迅速上升至目前约 2.95%的水平,并伴随美债收益率曲线的显著上移。同时,我们预计美联储或于5月开始以较快速度缩表,支持美债利率的上行,实际利率预计将进一步走高。美联储的鹰派立场和美国实际利率面临的上行压力预计会在未来几个月继续支撑美元走强(图 3)。

不过,由于美国货币政策收紧已被市场充分预期,而其他发达国家央行开始释放退出货币宽松的信号,美元的强势或在今年晚些时候有所消退。例如,欧洲央行在3月议息会议上宣布将在今年三季度结束购买债券,并在此后不久提高政策利率。同时,近期已有多位欧洲央行成员暗示,最早可能在 7 月的会议上加息。尽管俄乌局势对欧洲经济增长的拖累可能大于美国,但通胀压力上升可能促使欧洲央行加快政策收紧,相应对欧元汇率有所支持。

此外,价格压力及房贷利率飙升下,未来几个月美国消费和地产行业或将承压。同时,3月份美国通胀已显示出见顶迹象。下半年通胀放缓叠加经济走弱,或会降低市场对美联储持续收紧政策的预期,并缓和美元指数的升值动力。

中国国际收支仍较坚挺,对人民币的需求依然强劲

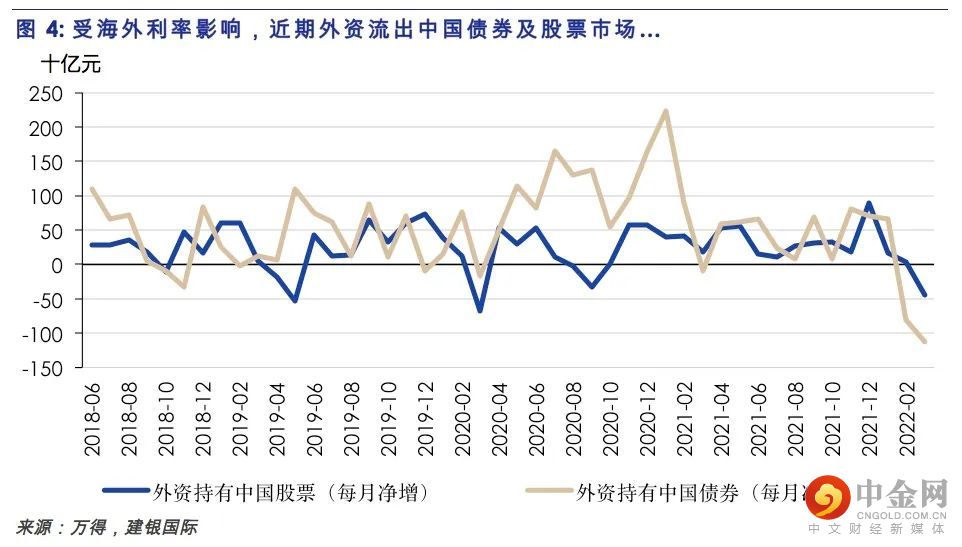

海外利率的走升,令国际资本流入中国市场出现逆转:外资在中国股票和债券市场的总体投资规模在2月和3月分别下降了 764亿元和 158亿元(图4)。不过,尽管外资净流出,中国总体的国际收支流入依然强劲。一方面,稳健的经常账户盈余亦支撑了人民币的旺盛需求。3 月中国的贸易顺差为 470 亿美元,远高于外资在中国债券和股市共约240 亿美元的净流出。另一方面,如下所叙述来自居民的资金外流压力也有限:近几个月来,银行结售汇差额为正(包括银行自身和代客结售汇),与 2015/2016年形成鲜明对比(图 5),显示市场对人民币的稳定需求。

与2015年相比,国内机构目前并未出现大的货币错配,居民资金流出压力不大。事实上,由于外汇存款增速超过外汇贷款增速,境内金融机构一直保持外汇长头寸(图 6)。3 月份外汇净长头寸进一步增加,表明境内银行的外币流动性仍然充裕,人民币下行压力有限。

人民币汇率未来走势

综上,近期人民币兑美元汇率的走弱主要反映美元的持续走强,以及中国汇率决定机制下人民币汇率的双向弹性。央行体现了对汇率波动的容忍,并未直接干预。总体国际收支仍保持坚挺。

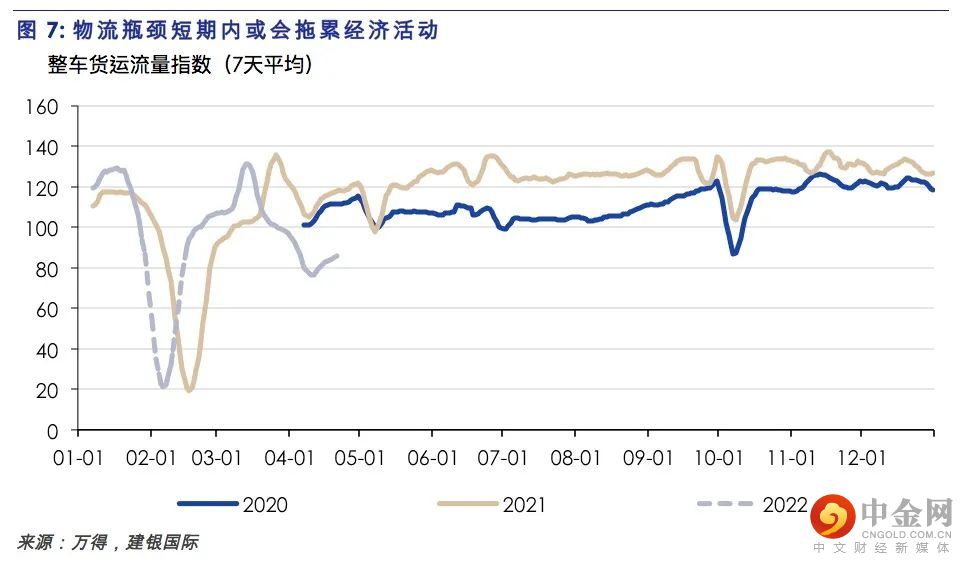

如我们三月底强调的,美元走强下,未来美元兑人民币汇率预计面临双向波动。美元近期预计继续偏强,央行预计将容忍汇率的下行弹性以避免汇率高估,并为疫情防控下可能出现的供应链受损以及经济放缓提供支持(图 7)。我们预计未来几个月,人民币兑美元汇率可能在 6.4-6.7 区间内波动。然而,发达市场强劲的资本支出和耐用品需求预计会继续支撑亚洲出口活动。叠加下半年美元可能走软,届时人民币汇率有望企稳。我们将年底人民币兑美元的预测由早前的6.3调至 6.4。

举报电话: 13816368049