核心观点

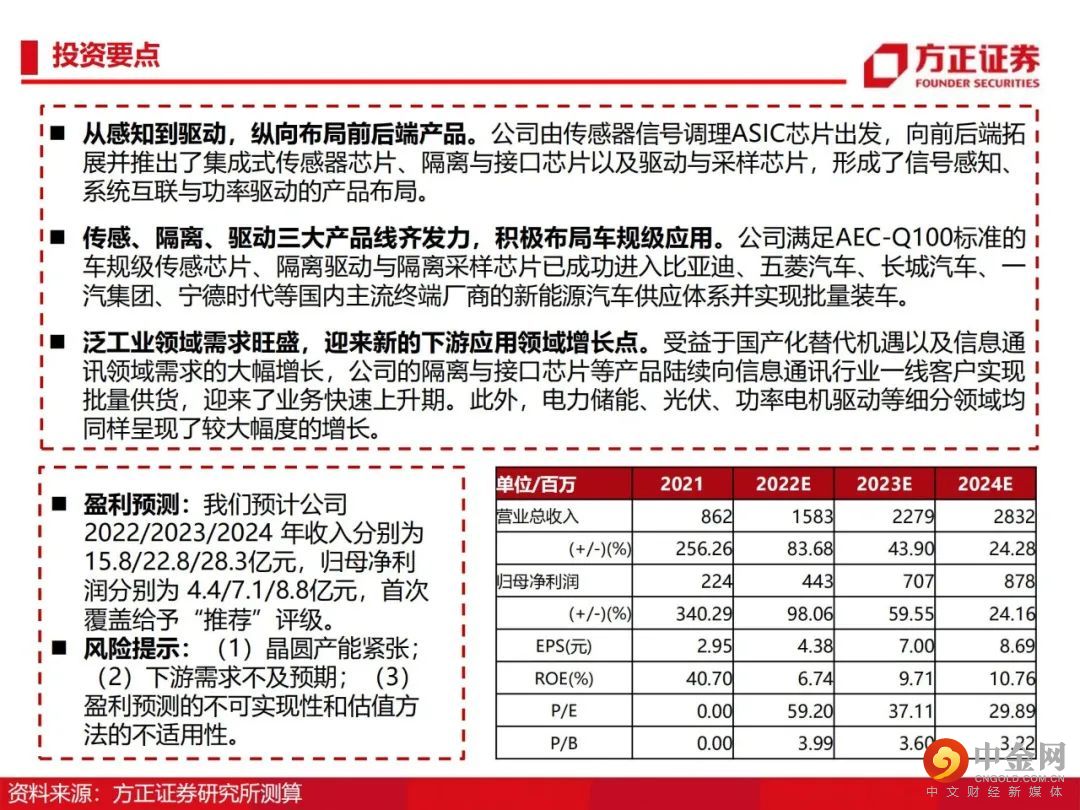

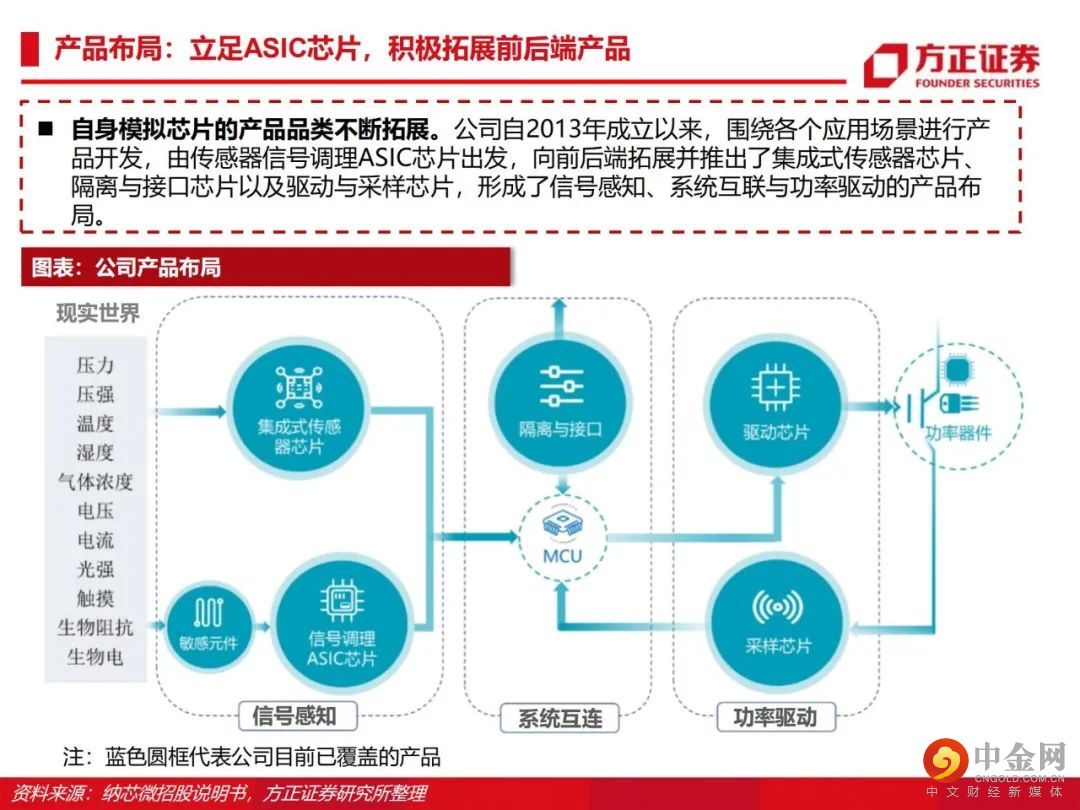

从感知到驱动,纵向布局前后端产品。公司由传感器信号调理ASIC芯片出发,向前后端拓展并推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品布局。传感、隔离、驱动三大产品线齐发力,积极布局车规级应用。公司满足AEC-Q100标准的车规级传感芯片、隔离驱动与隔离采样芯片已成功进入比亚迪、五菱汽车、长城汽车、一汽集团、宁德时代等国内主流终端厂商的新能源汽车供应体系并实现批量装车。泛工业领域需求旺盛,迎来新的下游应用领域增长点。受益于国产化替代机遇以及信息通讯领域需求的大幅增长,公司的隔离与接口芯片等产品陆续向信息通讯行业一线客户实现批量供货,迎来了业务快速上升期。此外,电力储能、光伏、功率电机驱动等细分领域均同样呈现了较大幅度的增长。盈利预测:我们预计公司 2022/2023/2024 年收入分别为 15.8/22.8/28.3亿元,归母净利润分别为 4.4/7.1/8.8亿元,首次覆盖给予“推荐”评级。风险提示:晶圆产能紧张;下游需求不及预期;盈利预测的不可实现性和估值方法的不适用性。

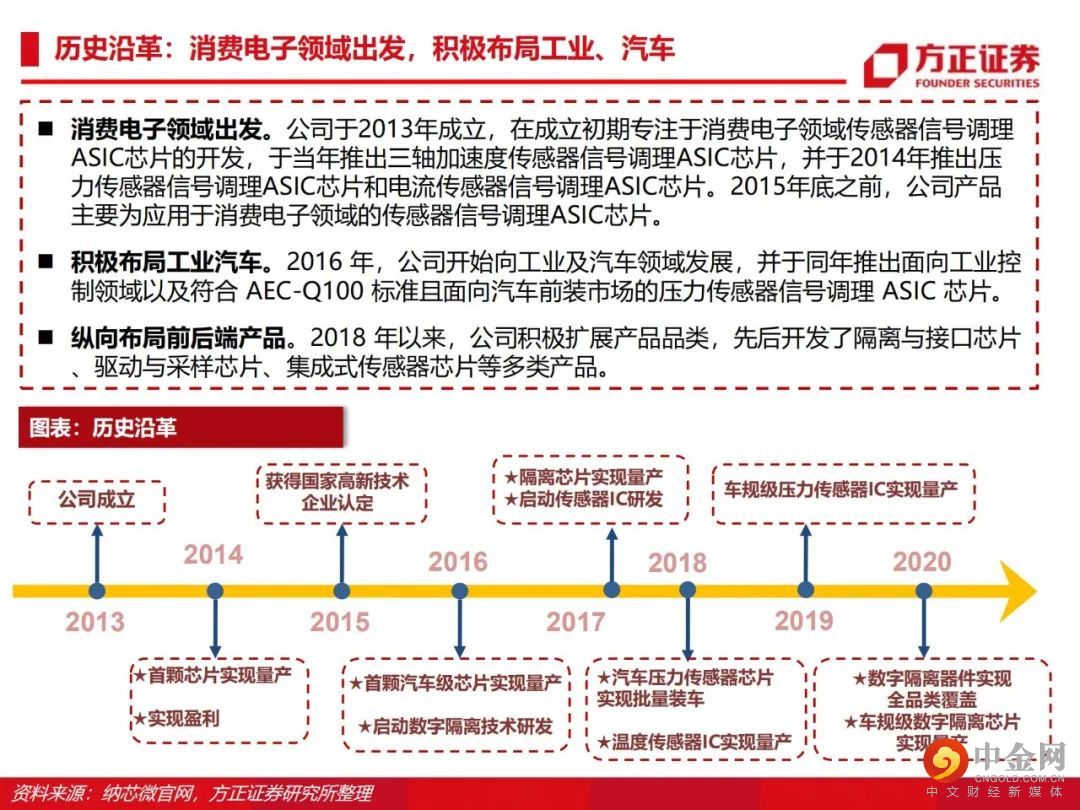

正文如下

举报电话: 13816368049