主要数据

行业: 生活用纸

股价: 17.54 港元

目标价: 23.13 港元 (+31.9%)

市值: 211 亿港元

业绩概况

于22年第一季度, 维达录得收入45.7亿港元(同下), 同比增长2.2% (自然增长率为0.1%);受国内和东南亚疫情的影响导致消费者和客户的需求减少, 物流受限制, 推广活动被延迟及海外生产产能减少。中国地区下跌1.9%I(按固定汇率), 海外市场增长11%。纸巾和个人护理业务的收入占比分别为80%和20%。渠道方面:传统渠道、B2B、主要客户和电子商务分别增长-1%、2%、2%和5%。毛利率同比下跌5.8个百分点到33.1%(受生产成本上升的影响), 环比提升0.9个百分点(受较低木浆成本和提价的影响)。经营费用有所增加(包括品牌的投入和较高的物流成本)。因此,经营利润和净利润分别减少36.5%及37.8%到4.5亿元及3.4亿元; 经营利润率和净利润率分别环比改善到9.8%及7.5%。

纸巾业务和个人护理业务概况

纸巾业务的收入为36.7亿元 (同比增长0.2%, 占收入的80%)。高端产品维持较快增长,其收入占比提升到>35%;其中得宝和湿纸巾录得>双位数的增长。按月份来看, 1,2月份的销量是有压力, 但3月份的销量有所恢复(受同业提价的影响)。个人护理业务的收入为8.9亿元 (同比增长11.0%, 收入占比提升2个百分点到20%); 女性护理业务在中国的增长良好。

第二季度的展望

第二季度的表现将取决于疫情的变化。但在同业都在提价的环境下, 相信拥有良好产品和品牌的维达的表现将能受益。毛利率方面: 所有能源价格都在上升/近期木浆价格也有所反弹, 不排除短期会环比减少; 但提价和产品组合的优化将能抵消部分压力。考虑到第一季度的收入增长低于预期和近期生产成本在上升, 我们分别下调2022-2024年的预测净利润7-8%到15.4、19.1及21.6亿元。

目标价23.13港元,维持买入评级

由于维达拥有良好的品牌、产品和创新能力以及集团专注于高端市场(将受益于消费升级)、集团在线上渠道继续保持领先地位及个人护理业务在中国开始发力,我们对维达长远的发展还是看好。另外, 疫情下消费者对卫生健康的重视程度有所提高, 刺激生活用品的需求; 维达作为生活用品的领导者之一, 将会受益。我们维持买入评级。目标价为23.13港元, 相当于2022年每股盈利18倍市盈率。

重要风险

我们认为以下是一些比较重要的风险: 1) 纸巾行业竞争还是激烈、2)原材料价格的波动、3)汇率的变化及4)新业务的贡献可能比预期低。

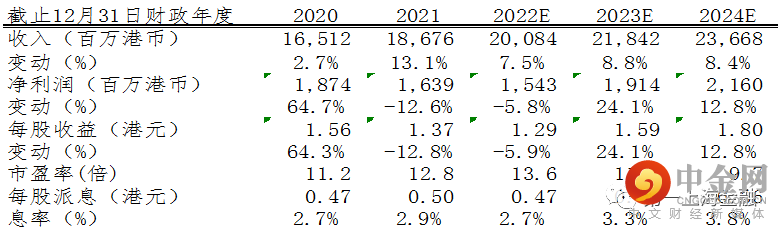

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049