上周市场概况

美国联储局主席鲍威尔重申,联邦公开市场委员会的与会人士赞成加息50个基点一次或多次

本周市场展望

本周公布的美国国内生产总值,以及欧洲和美国通胀数据将成焦点

市场变动

股票:美股下跌,盈利表现强劲,但被日趋鹰派的利率预期抵消

债券:美国国库券曲线趋平,联储局主席鲍威尔的言论更趋鹰派

商品:欧洲油价下跌,国际货币基金组织警告经济前景转弱

市场走势

市场走势及主要变动

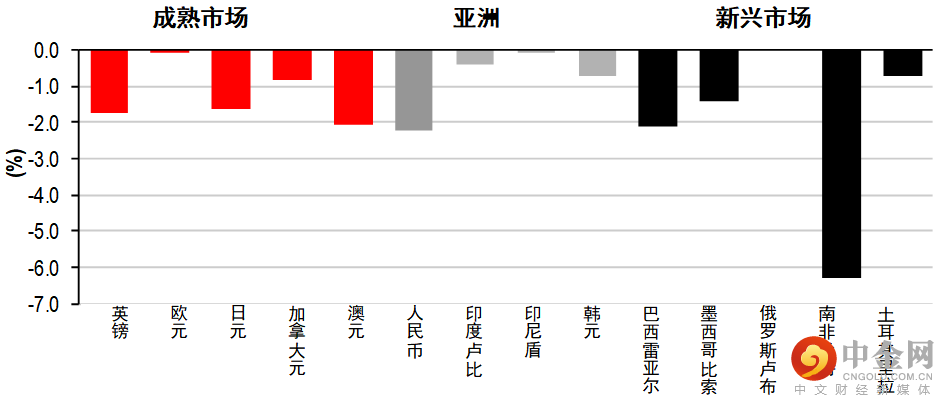

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

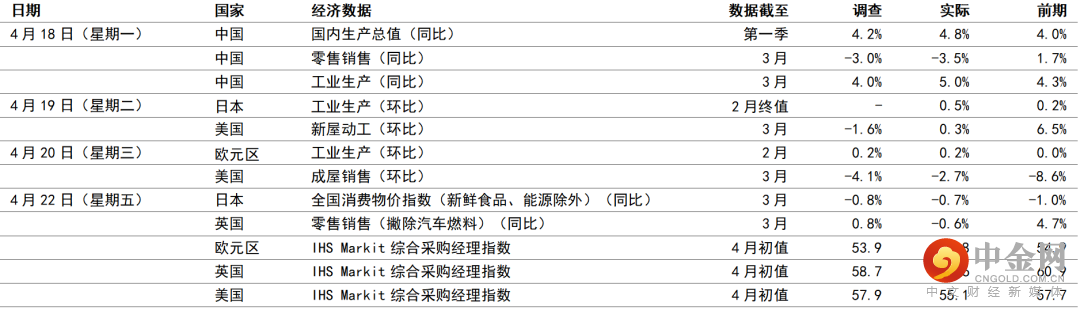

宏观经济数据及市场事件

美国联储局主席鲍威尔重申,联邦公开市场委员会的与会人士赞成加息50个基点一次或多次

英国零售销售减少,受经济重新平衡和消费信心下降拖累

中国近期的活动数据显示,防疫限制令增长大幅放缓

美国联邦储备局(联储局)主席鲍威尔重申,多名联邦公开市场委员会的与会人士赞成加息50个基点一次或多次,并指出加快步伐为适当之举;他亦希望将政策利率调整至中性。鲍威尔表示,由于劳动市场的紧张程度达到历史高位,加上高企通胀仍有上行风险,提前收紧政策将可带来一些优势。此外,欧洲央行行长拉加德指,欧洲及美国的经济形势不同,但不排除最早在7月份会议上调欧洲央行的政策利率。她亦指出欧洲央行没有任何欧元的特定目标水平,但正关注外汇动态。

英国零售销售(不包括燃料)跌1.4%(环比),延续整体零售商品需求自去年5月份开始的跌势,原因是需求重新平衡至服务业。然而,高能源成本挤压家庭的实际收入,近期公布可能反映当前高通胀水平将影响消费信心和需求。

欧元区2月份工业生产增长0.2%(环比),表现符合预期,惟1月份增长率经向下修正。虽然供应链问题持续,但耐用品生产(升2.7%)为增长带来主要动力。展望未来,中国新实施的封锁措施,可能使数据失去一些动力。

日本3月份核心消费物价指数通胀(所有项目,不包括新鲜食品)升0.8%(同比),较2月份升0.2个百分点,受电费和燃气、核心食品和住宿收费带动。日本央行版本的「核心」通胀(所有项目减去新鲜食品和能源)在3月份维持在负数,即-0.7%(同比)。

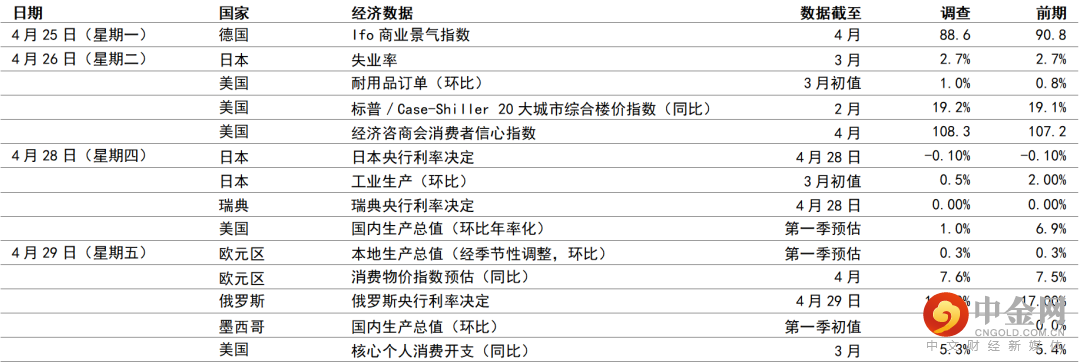

宏观经济数据及市场事件

本周公布的美国国内生产总值,以及欧洲和美国通胀数据将成焦点

预期美国经济增长将减弱,但消费需求依然强劲

预期核心个人消费开支平减指数将回软

预期欧元区本地生产总值将增长0.3%(环比),家庭实际收入受到挤压

美国

预期美国季度国内生产总值(经季节性调整年率化)将增长1.0%。数据将反映经济活动大幅放缓,2021年第四季为6.9%(环比,经季节性调整年率化)。具体而言,预期消费将保持强劲,本季轻微加快;预期增长放缓乃因出口增长减弱,和库存积累的贡献大减所致。

预期4月份美国经济咨商会消费者信心指数将由107.2,微升至108.3。虽然乌克兰冲突和美国高通胀削弱消费信心,但消费者正受惠于劳动市场紧张和工资增长强劲。

预期美国3月份个人消费开支平减指数将升0.3个百分点至0.9%(环比),原因为燃料价格急升。按年计算,通胀率达到5.3%(同比)。然而,核心指标(联储局偏好的通胀指标)方面,物价通胀可能在月内有所放缓,由0.4%(环比)降至0.3%(环比),与近期核心消费物价指数走弱的表现吻合。展望未来,月度数据为联储局制定政策的关键,0.1%-0.2%的水平代表符合联储局的目标。

欧洲

德国最新的Ifo调查可能继续显示营商信心低迷,供应链压力再次增加生产成本,而近期能源价格急升可能削弱消费需求。近期数据与德国国内生产总值增长疲弱一致。

欧元区方面,预期第一季本地生产总值增长0.3%(环比),奥米克戎疫情及高通胀导致家庭实际收入受挤压带来严峻挑战。国家方面,预期德国将刚好避免技术性衰退,而与上季相比,法国和西班牙的增长可能显著减慢。

预期月内欧元区能源成本回落,将使整体按年通胀降至7.6%,但仍处于高水平。欧洲央行的政策官员可能密切关注核心通胀指标(尤其是非能源工业产品),以评估通胀压力扩大的幅度。

亚洲

日本央行可能在4月27-28日的会议上维持货币政策不变。日本央行亦将公布季度展望报告,预期当局将下调增长预测,并上调通胀预测。其他值得留意的公布包括日元贬值相关经济影响的额外分析。

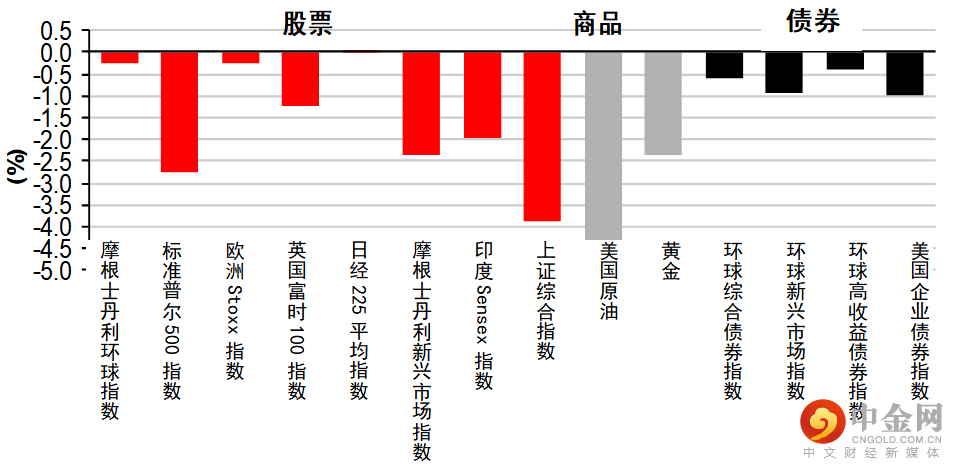

股票:美股下跌,盈利表现强劲,但被日趋鹰派的利率预期抵消

美股下跌,盈利报告强劲和能源价格下跌,带动市场周初向上,但其后被国库券遭抛售造成的跌幅抵消,因投资者日益预期联储局将进取地收紧政策。整体而言,标普500指数跌2.8%,而对利率敏感的纳斯达克指数上周跌3.8%。加拿大方面,S&P/TSX综合指数跌3.1%。

欧洲股市方面,企业盈利业绩强劲,且科技股大幅反弹,但上周走势变动不大。英国股市与区内走势相反,在经济数据疲弱下跌1.2%。

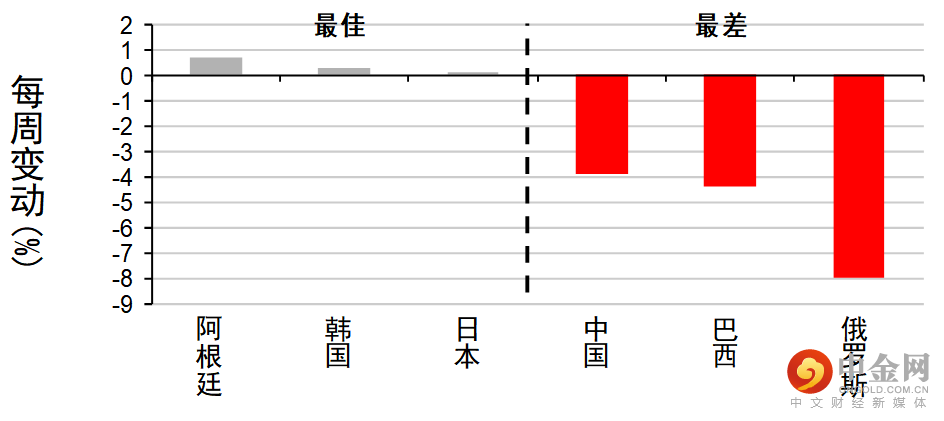

亚洲股市上周个别发展,但普遍报跌,市场持续担忧通胀居高不下、地缘政治不确定性和全球收紧货币政策带来的经济影响,投资者亦评估企业业绩,并留意中国和亚洲其他地区的疫情发展。中国股市表现欠佳,早前中国人民银行维持政策中期借贷便利利率不变令投资者失望,惟当局亦宣布了一系列货币和信贷措施以支持经济。投资者亦消化3月份的活动指针,其显示疫情造成的打击导致增长大幅放缓。另一方面,日本股市表现相对较佳,日元走软支撑出口股,一些东盟市场也有类似表现。

债券:美国国库券曲线趋平,联储局主席鲍威尔的言论更趋鹰派

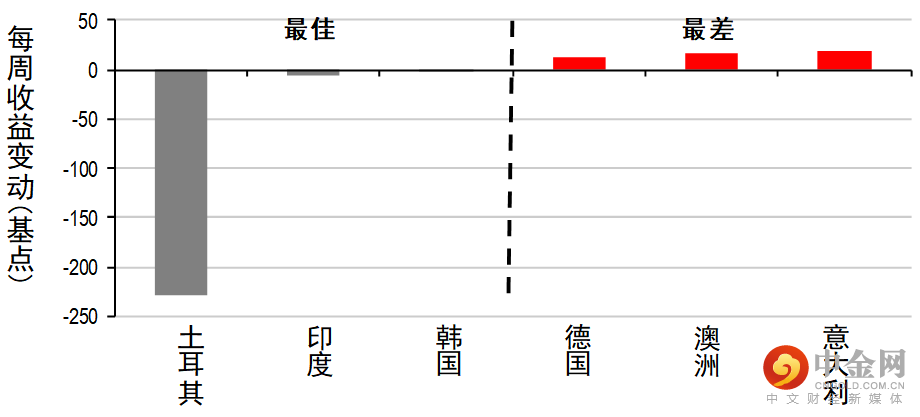

美国国库券曲线上周明显趋平,短期息率的上升速度较长期息率快,因联储局主席鲍威尔表示支持提前收紧政策,并确认「5月份会议将考虑」加息50个基点。两年期国库券息率升22个基点至2.67%,十年期和三十年期息率分别升7个和3个基点至2.90%和2.94%。

欧洲政府债券也走低(息率上升),投资者预期欧洲央行在7月份会议开始加息的可能性增加。德国十年期政府债券息率升13个基点至0.97%,而同年期法国政府债券表现稍为领先(息率跌9个基点至1.42%),市场日益预期法国总统马克龙可望在周末成功连任。非核心欧元区政府债券息差稍为扩大。

商品:欧洲油价下跌,国际货币基金组织警告经济前景转弱

油价上周走低,投资者担心环球经济放缓将削弱石油需求。国际货币基金组织早前将2022年的环球增长预测由1月份的4.4%,下调至3.6%。整体而言,6月份欧洲油价跌5.2%至105.9美元。金价跌2.4%,受美元转强拖累。

举报电话: 13816368049