主要数据

行业: TMT

股价: 4.49 港元

目标价:9.21 港元 (+105%)

市值: 114.43 亿港元

2021年营收符合预期

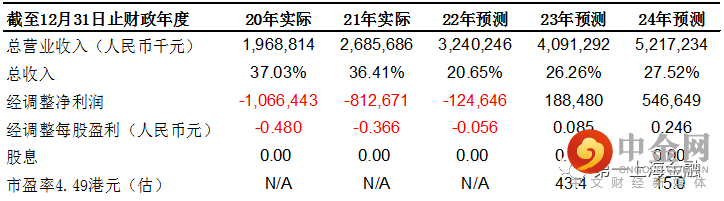

2021年营收符合整体预期,公司录得会计收入26.86亿元人民币,同比增长36.4%。净利润亏损7.83亿元,亏损幅度扩大,主要原因是受期间费用率以及集团加大研发力度所致;销售费用的增加主要是因为业务扩张导致的销售人员成本上升,研发费用扩大则是源于开发建设WOS新商业操作系统以及跨境出口商开发产品及解决方案所致。2021年微盟集团数字商业收入达19.67亿元,同比增幅达57.83%,主要由订阅解决方案和商家解决方案推动。其中订阅解决方案实现收入11.88亿元,同比增长65.45%;商家解决方案实现7.79亿元,同比增长47.47%。2021年数字媒介业务收入7.19亿元,同比下降12.15%,主要由于公司调整战略重心,将数字媒介不再划为战略要点。2021年公司SAAS业务和精准营销分别录得11.88亿元和14.98亿元。2021年智慧零售业务录得4.26亿元,同比增长193.79%,智慧餐饮业务录得0.54亿元。

SaaS稳步推升,大客化助力智慧零售发展

SaaS业务的订阅解决方案录得收入11.88亿元,较去年同期增长65.45%。SaaS产品付费商户同比增长4.9%达102813名,每用户平均收益11553元,较上年提升57.7%。2021年智慧零售业务录得4.26亿元,同比增长193.79%,成为驱动SaaS订阅解决方案收入增长的主要因素。财报显示,集团大客收入占比和影响力持续提高,在中国时尚零售百强中占比44%,商业地产百强占比40%,连锁便利店百强占比35%。我们认为SaaS业务和智慧零售业务的表现符合我们之前的预测,且大客化将持续为微盟公司增长续航。

研发力度加大,公司转型为平台型企业

2021年公司研发开支7.75亿元,同比增长208.76%,主要源于开发建设WOS新商业操作系统以及跨境出口商开发产品及解决方案。并于2022 年3 月16 日正式公测,预计4 月将完成全部客户迁移,标志着公司从SaaS 服务厂商,全面向平台型和生态型企业战略转型。

继续强调长期逻辑不变,调整目标价至9.21港元,维持买入评级,

综合分析,公司的业绩符合我们的预期,且集团的三大战略并驾齐驱,为未来表现提供了充分基础。本次报告我们仍要继续强调以大客化和WOS新操作系统为核心的新战略布署,价值未来可期。加上稳定的增速使其目前在这个赛道内的市场份额获得领军地位。因此,我们调整SaaS估值中枢回归至9倍PS,并采用2022年的预测盈利,调整目标价至9.21港元,较上一收盘价有105%的上涨空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049