市场已基本计入了美联储加息预期,但市场也对大多数十国集团央行加息有所预期,因此美元并未受到影响

尽管欧元最近走软,但它在未来几周看起来仍然脆弱

我们仍预计英镑将会下跌,且澳元表现将会好于新西兰元

| 我们的战术观点 | 短期方向 | 目前 | 此前 | |

| 美元 | 美元指数自2020年中以来首次上探100;鉴于美联储的鹰派立场、全球经济增长放缓及美元避险吸引力,我们预计美元指数将会进一步上涨(但上涨速度可能比4月初放缓)。市场已计入美联储将在5月3-4日的联邦公开市场委员会会议上加息49个基点的预期(彭博资讯,2022年4月14日),但这无法排除美元上涨的可能性,因为市场也对其他十国集团央行加息有所预期。在5月会议之前,美国没有重要经济数据出炉,而美联储官员将很快进入静默期。除非地缘政治局势发生重大变化,否则美元可能处于“自动驾驶”状态。我们认为,如果货币政策紧缩、地缘政治风险和实际收入缩水导致全球经济活动萎缩,那么美元不会是比较脆弱的货币之一。 | 美元指数^ | ↑ | ↑ |

| 欧元 | 鉴于欧洲央行与美联储在周期中所处阶段存在明显分化,我们预计欧元兑美元汇率将在未来几周下跌。这种情况看来在短期内不会改变。4月14日的欧洲央行会议对市场毫无影响。在4月24日法国总统大选第二轮决选前夕,欧元也面临政治风险。任何导致政治不确定性加剧的因素都可能导致欧元下跌。欧元面临的主要上行风险是地缘政治局势改善,或财政政策支持的更多迹象使欧洲央行能够专注于降低通胀。欧元区重新推动共同债券发行也会有所帮助,但关于这一话题的早先报告发布以来,这一话题已经沉寂下来(彭博资讯,2022年3月8日)。 | 欧元兑美元 | ↓ | ↓ |

| 英镑 | 由于英格兰银行面临的难题与美联储明确的鹰派转向形成鲜明对比,我们预计英镑兑美元汇率在短期内将会小幅下跌。英格兰银行行长贝利(Andrew Bailey)将于4月21日发表讲话,预计将有助于影响市场预期。市场已经预期英格兰银行将在5月5日会议上加息25个基点(彭博资讯,2022年4月19日)。3月零售销售和4月消费者信心指数(都将于4月22日发布)也可能有助于影响英格兰银行的讨论,特别是在2月经济活动数据几乎全面低于市场预期之后。最后,我们认为英镑兑美元汇率也不会迅速下跌,因为汇丰银行的英镑兑美元头寸指数比一个月前略有改善。 | 英镑兑美元 | ↓ | ↓ |

| 日元 | 鉴于美元兑日元的主要驱动因素自3月初以来已经处于高点,我们预计美元兑日元汇率将高位盘整。最近,美债收益率大幅上升,10年期收益率从低于1.60%上升至高于2.70%的水平(彭博资讯,2022年4月14日)。鉴于日本是发达市场中最大的能源净进口国,油价上涨为3月初的波动提供了额外动力。我们认为,如果日本官员担忧日元进一步下跌,美元兑日元汇率面临的风险可能略微偏向下行。日本银行一直保持坚定的鸽派立场,将于4月28日召开会议;然而,如果日本银行开始更多地谈论经济增长的下行风险,那么市场可能会重新思考,日本银行是否会改变其收益率曲线控制政策,以限制日元贬值的幅度。 | 美元兑日元 | → | → |

| 瑞士法郎 | 我们预计欧元兑瑞士法郎汇率将在未来几周跟随欧元兑美元汇率下跌,这可能促使瑞士国家银行重新干预外汇市场,以阻止瑞士法郎进一步走强。可能的结果是在平价附近进行干预,因为瑞士国家银行似乎在3月初就这样做过,从当时活期存款(即衡量外汇购买规模的指标)的上升就可以看出。我们认为,这意味着美元兑瑞士法郎汇率可能会创下年内新高。 | 美元兑瑞士法郎 | ↑ | → |

| 加元 | 加拿大银行4月加息50个基点,符合预计,美元兑加元汇率大幅下跌,这可能是因为加拿大银行行长麦克莱姆(Tiff Macklem)表示央行“致力于使用政策利率令通胀重新回到目标水平,且如有必要,将会强有力地采取这种做法”(彭博资讯,2022年4月13日)。“强有力”的评论大概是为了让市场放心,市场预期4月50个基点的加息可能会在未来的会议上重演。然而,我们认为,加元对此言论的积极反应过度了,表明美元兑加元汇率在未来几周将会转而上涨。市场的鹰派预期(市场预期加拿大银行将在6月1日的会议上加息47个基点,彭博资讯,2022年4月14日)意味着每项当地数据的发布都会对加元构成不对称的风险,包括3月消费价格指数(4月20日)、2月零售销售(4月22日)、2月国内生产总值(4月29日)和4月就业报告(5月6日)。由于美元兑加元走势基本符合未来两年的利率预期,即使是指引出现微小差异也可能产生较大影响。 | 美元兑加元 | ↑ | ↑ |

| 澳元 | 我们预计澳元在短期内将表现好于新西兰元。澳元也面临同样不利的外部背景,但考虑到市场并未像新西兰那样将加息预期提前,当地风险的不对称性可能没有那么严重。市场预期6月7日的利率会议将加息约30个基点,且由于5月21日将举行选举,5月3日加息的可能性非常低。然而,第一季消费价格指数将于4月27日发布,如果数据远强于预期,可能会促使市场紧缩预期升温。 | 澳元兑美元 | ↑ | → |

| 新西兰元 | 我们预计新西兰元兑美元汇率将在未来几周继续下跌。新西兰储备银行在4月加息50个基点,虽然加息幅度高于预期,但新西兰元未能趁机上涨。这突显了新西兰元面临的挑战,即其终端利率预期下降。在5月25日的新西兰储备银行会议之前,4月20日发布的第一季消费价格指数将受到关注。由于发达市场消费者信心指数持续低于预期及全球采购经理人指数明显降温,外部环境对新西兰元也变得不那么乐观。 | 新西兰元兑美元 | ↓ | ↑ |

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。资料来源:汇丰银行

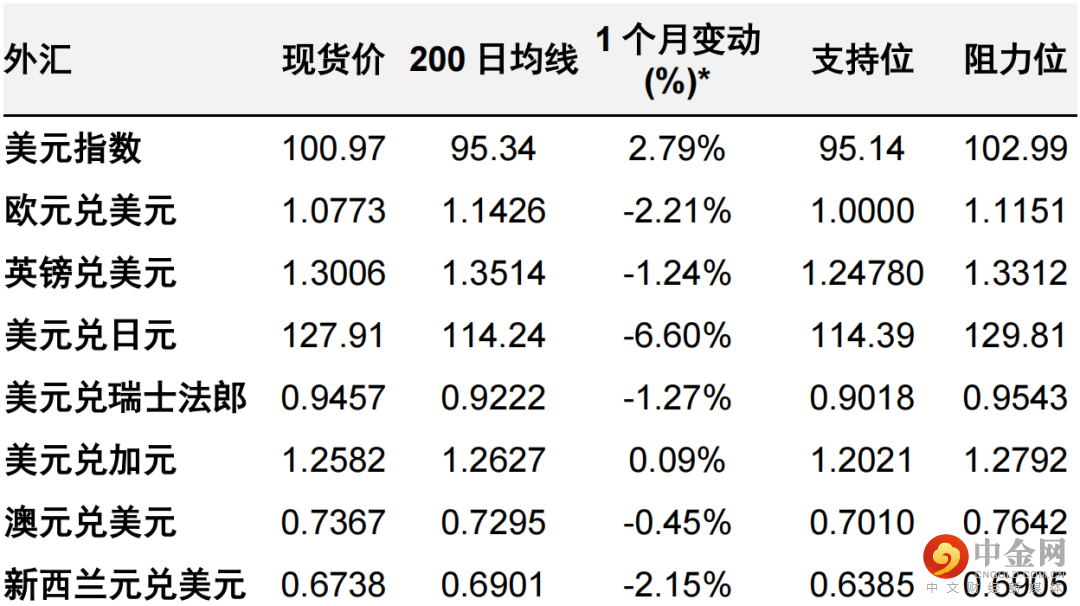

外汇数据概览

(从 3 月 20 日收盘至 4 月 19 日收盘)

注:*截至香港时间 2022 年 4 月 19 日 11:48

资料来源:汇丰银行、彭博资讯

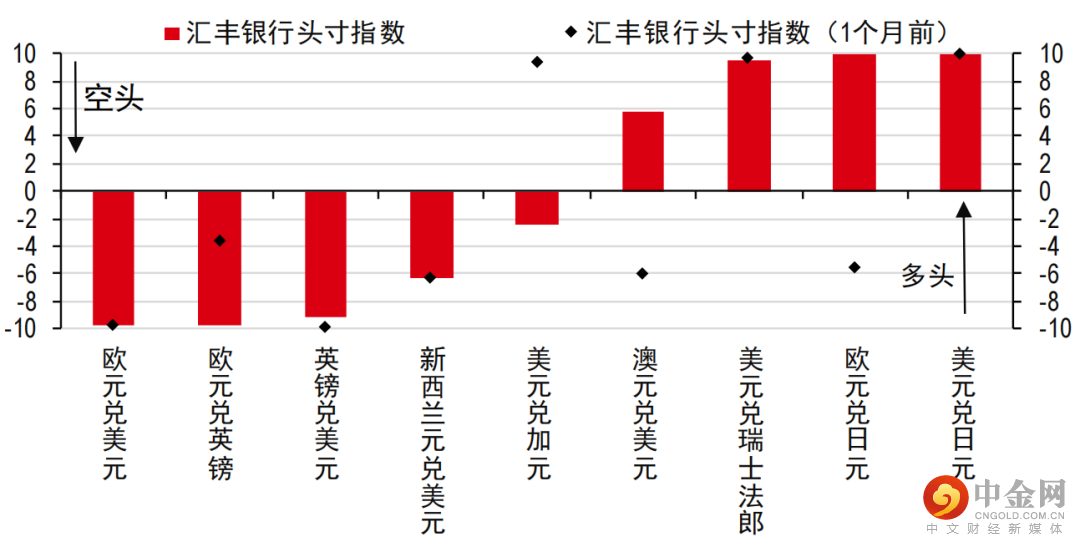

汇丰银行头寸指数

注:价格数据截至 2022 年 4 月 13 日市场收盘

资料来源:汇丰银行、彭博资讯

到期日:2022年9月30日

披露附录

重要披露

本报告仅用作信息参考之目的,不应视作卖方要约,也不能被视为买方要约或诱使买入证券或文中提到的其他投资产品的要约,和(或)参与任何的交易策略。由于报告的撰写并不考虑任何特定投资者的目标、财务状况或需要,因此本报告中的信息是一般性的,并不构成个人投资建议。相应地,投资者进行操作之前,要根据自身的目标、财务状况和需要,考虑所给出建议的恰当性。

如有需要,投资者应获取专业的投资和税务建议。

本报告提到的某些投资产品可能不具备在某些国家和地区进行销售的资格,因此它们并不适用于所有类型的投资者。有关本报告中提到的投资产品的适合性问题,投资者应咨询其汇丰银行代表,并在承诺购买投资产品之前,考虑其特定的投资目标、财务状况或特殊需要。

本报告中提到的投资产品的价值及其所带来的收入可能会有波动,因此投资者可能会遭受损失。某些波动性较大的投资其价值可能会遭受突然和大幅的下跌,跌幅可能达到甚至超过投资金额。投资产品的价值及其所带来的收入可能会受到汇率、利率或其他因素的负面影响。投资产品过去的表现并不预示未来的结果。

汇丰银行及其子公司将适时通过委托或代理形式,向客户卖出或从客户手中买入汇丰银行研究覆盖的证券/金融工具(包括衍生品)。

我们不会事先决定是否在某个时间段内发布一份更新的报告。

其它披露信息

1.本报告发布尔日为2022年4月19日。

2.除非本报告显示不同的日期及/或具体的时间,否则本报告中的所有市场资料截止于2022年4月18日。

3.汇丰银行设有相关制度以识别、管理由研究业务引起的潜在利益冲突。汇丰银行从事研究报告准备和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及做市商交易业务之间设有信息隔离墙,以确保保密信息和(或)价格敏感性信息可以得到妥善处理。

4.您不可出于以下目的使用/引用本报告中的任何数据作为参考:(i)决定贷款协议、其它融资合同或金融工具项下的应付利息,或其它应付款项,(ii)决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,和/或(iii)测度金融工具的表现。

5.本报告为汇丰环球研究发布的英文报告的中文翻译版本。汇丰银行环球研究部、香港上海汇丰银行有限公司、汇丰(台湾)商业银行有限公司和汇丰银行(中国)有限公司已采取合理措施以确保译文的准确性。

免责声明

本报告由香港上海汇丰银行有限公司(简称“HBAP”,注册地址香港皇后大道中1号)编制。

HBAP在香港成立,隶属于汇丰银行集团。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标、财务状况或个人情况或需求。HBAP根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。本报告的内容如有变更恕不另行通知。

对于因您使用或依赖本报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害或任何形式的其他后果,HBAP不承担任何责任。对于本报告的准确性、及时性或完整性,HBAP不作出任何担保、声明或保证。

本报告并非投资建议或意见,亦不旨在销售投资或服务或邀约购买或认购这些投资或服务。

您不应使用或依赖本报告作出任何投资决策或购买或销售货币的决定。HBAP对于您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

您不应为任何目的向任何个人或实体复制或进一步分发本报告的内容,无论是部分还是全部内容。本报告不得向美国、加拿大、澳大利亞或任何其他分发违法的辖区分发。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。汇丰中国对于因使用或依赖本报告所造成、导致或与其相关的您可能出现或承受的任何损失、损害或任何形式的其他后果不承担任何责任。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

香港

在香港,本报告由HBAP向其客户分发,仅用于一般参考目的。对于因您使用或依赖本报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害或任何形式的其他后果,HBAP不承担任何责任。对于本报告的准确性、及时性或完整性,HBAP不作出任何担保、声明或保证。

台湾

在台湾,本报告由汇丰(台湾)商业银行有限公司[台北市基隆路一段333号13-14楼](简称“HBTW”)提供予其客户作为一般参考之目的。对于因您使用或依赖本报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害或任何形式的其他后果,HBTW不承担任何责任。若对本报告内容有任何问题,您应该咨询您所在地区的客户经理。

其他重要说明

尽管本报告并非投资建议,但考虑到完整性,敬请注意如下事项。过往业绩并不能保证未来业绩。任何投资或收益的价值都可能减少或增加,您可能无法收回全部投资金额。如果某项投资使用投资者本地货币之外的货币计价,则汇率变化可能对该投资的价值、价格或收益产生不利影响。如果某项投资没有认可的市场,则投资者可能难以出售该投资或获取有关该投资价值或相关风险程度的可靠资讯。

本报告可能含有前瞻性陈述,而此类陈述本身存在重大风险和不确定性。此类陈述为预测性质,不代表任何一项投资并只限于说明用途。在此提醒客户,不能保证文中描述的经济条件在未来将维持现状。

实际业绩可能与预测/估计有显着不同。对于这些前瞻性陈述中反映的预期将被证明是正确的或将会实现不提供任何保证,在此提醒您不应过度依赖此类陈述。我们不承担任何义务去公开更新或修改本报告或任何其他相关报告中包含的任何前瞻性陈述,无论是由于出现新的资讯、未来事件或其他情况。

香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员,可能因担任不同的工作(例如作为发行人、主要职位担任者、顾问或贷款人)对本报告中提及的任何产品存有利益。香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员,可能因担任这些工作而收到费用、经纪费或佣金。此外,香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员可能作为主事人或代理人购买或销售产品,并且可能完成与本报告所载资讯不一致的交易。

版权香港上海汇丰银行有限公司2022,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制、存储于检索系统,或以任何电子、机械、影印、记录或其它形式或方式进行传输。

举报电话: 13816368049