核心观点

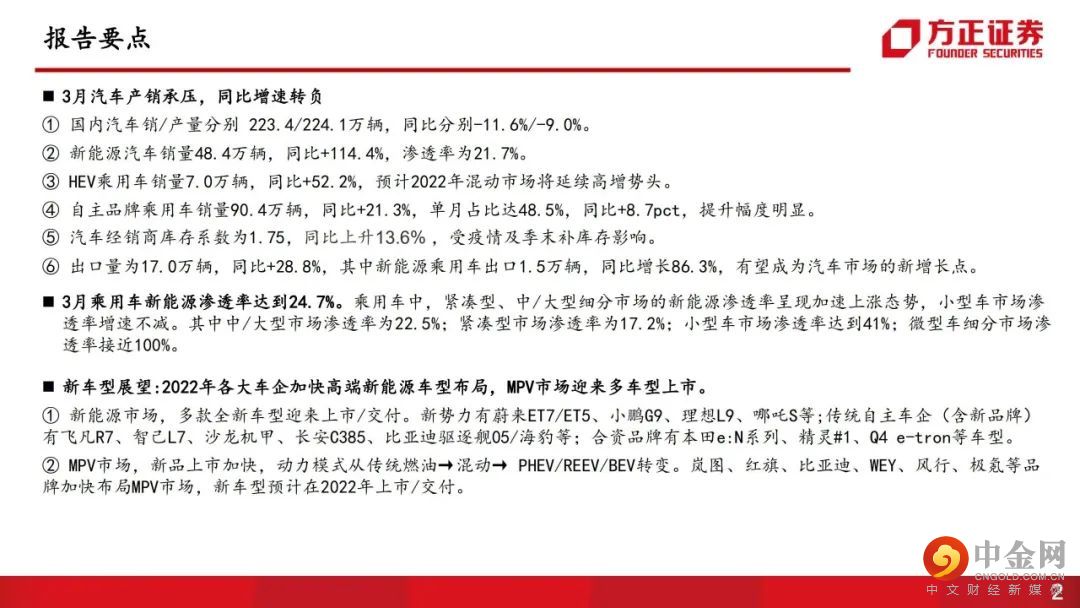

3月汽车产销承压,同比增速转负

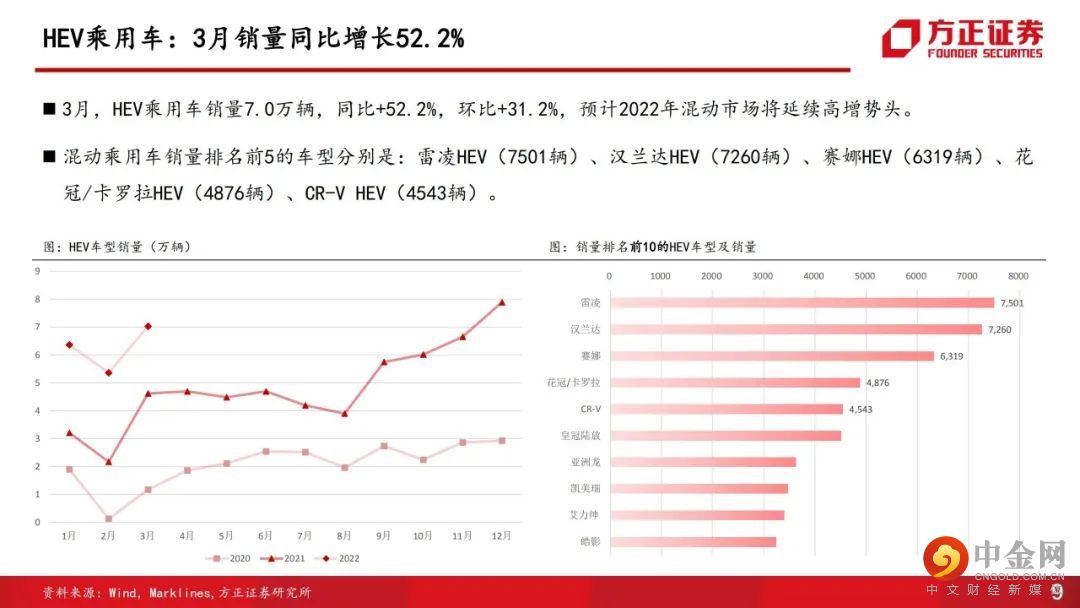

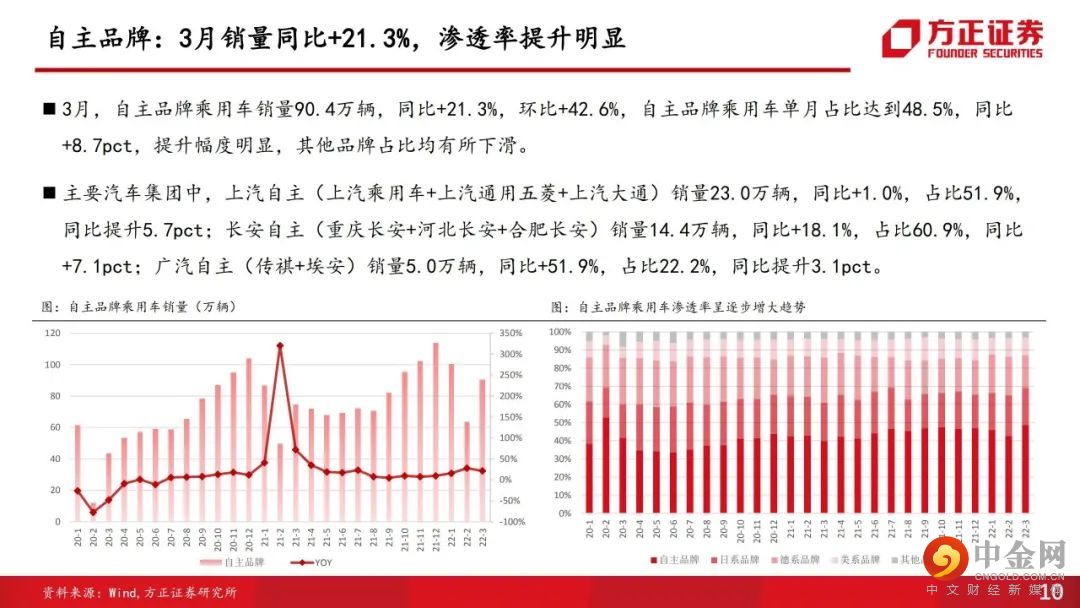

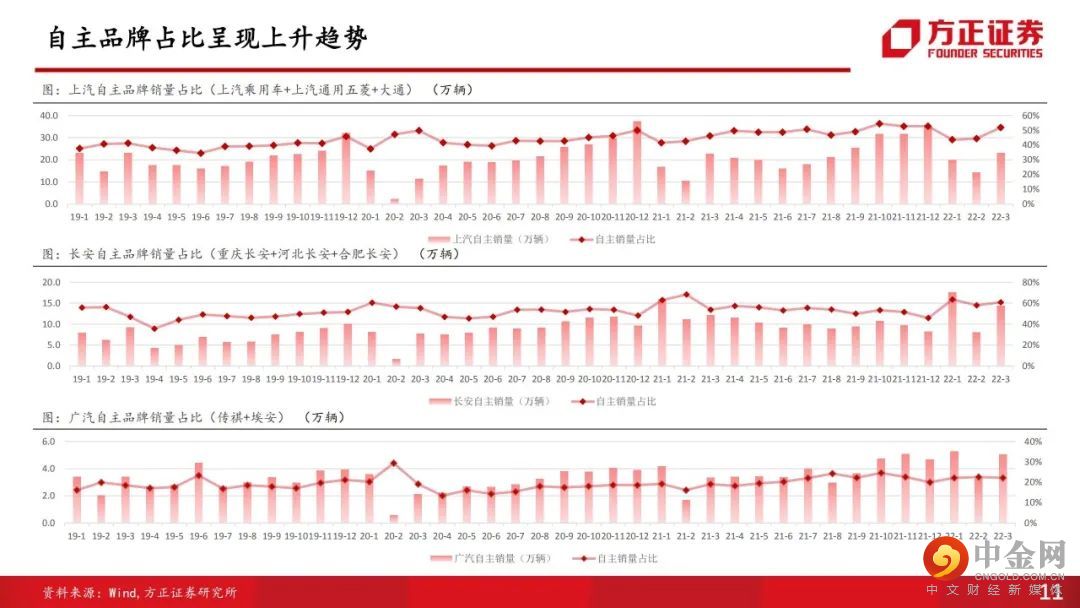

① 国内汽车销/产量分别 223.4/224.1万辆,同比分别-11.6%/-9.0%。② 新能源汽车销量48.4万辆,同比+114.4%,渗透率为21.7%。③ HEV乘用车销量7.0万辆,同比+52.2%,预计2022年混动市场将延续高增势头。④ 自主品牌乘用车销量90.4万辆,同比+21.3%,单月占比达48.5%,同比+8.7pct,提升幅度明显。⑤ 汽车经销商库存系数为1.75,同比上升13.6% ,受疫情及季末补库存影响。⑥ 出口量为17.0万辆,同比+28.8%,其中新能源乘用车出口1.5万辆,同比增长86.3%,有望成为汽车市场的新增长点。3月乘用车新能源渗透率达到24.7%。乘用车中,紧凑型、中/大型细分市场的新能源渗透率呈现加速上涨态势,小型车市场渗透率增速不减。其中中/大型市场渗透率为22.5%;紧凑型市场渗透率为17.2%;小型车市场渗透率达到41%;微型车细分市场渗透率接近100%。

新车型展望:2022年各大车企加快高端新能源车型布局,MPV市场迎来多车型上市。

① 新能源市场,多款全新车型迎来上市/交付。新势力有蔚来ET7/ET5、小鹏G9、理想L9、哪吒S等;传统自主车企(含新品牌)有飞凡R7、智己L7、沙龙机甲、长安C385、比亚迪驱逐舰05/海豹等;合资品牌有本田e:N系列、精灵#1、Q4 e-tron等车型。② MPV市场,新品上市加快,动力模式从传统燃油→混动→ PHEV/REEV/BEV转变。岚图、红旗、比亚迪、WEY、风行、极氪等品牌加快布局MPV市场,新车型预计在2022年上市/交付。

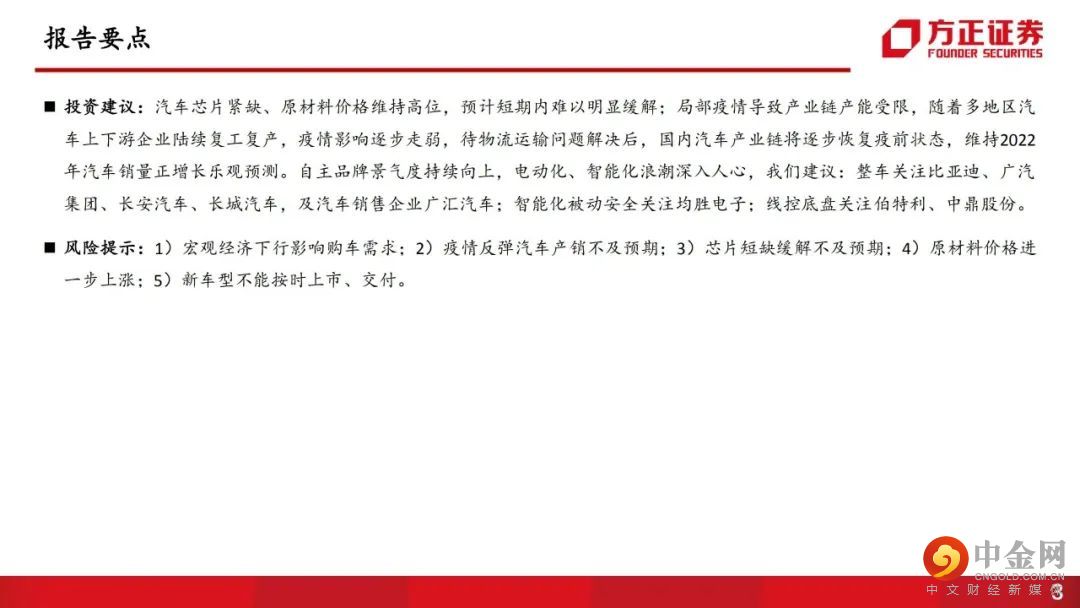

投资建议:汽车芯片紧缺、原材料价格维持高位,预计短期内难以明显缓解;局部疫情导致产业链产能受限,随着多地区汽车上下游企业陆续复工复产,疫情影响逐步走弱,待物流运输问题解决后,国内汽车产业链将逐步恢复疫前状态,维持2022年汽车销量正增长乐观预测。自主品牌景气度持续向上,电动化、智能化浪潮深入人心,我们建议:整车关注比亚迪、广汽集团、长安汽车、长城汽车,及汽车销售企业广汇汽车;智能化被动安全关注均胜电子;线控底盘关注伯特利、中鼎股份。

风险提示:宏观经济下行影响购车需求;疫情反弹汽车产销不及预期;芯片短缺缓解不及预期;原材料价格进一步上涨;新车型不能按时上市、交付。

正文如下

以上为报告部分内容,完整报告请查看《汽车销量月报:3月产销承压,新能源车维持高景气度》。

方正汽车团队

段迎晟

方正证券研究所

汽车首席分析师

段迎晟:方正证券研究所副所长,华南理工大学工学学士,中山大学MBA,连续十届新财富最佳分析师,曾任平安证券、国信证券、华创证券电子、计算机行业首席分析师,超过十年产业从业经验。

王 玉:中央财经大学硕士,新财富团队核心成员,十年行业研究经验,深度覆盖消费电子、面板、新能源汽车。

于尚民:硕士学历,8年股权投资经验,曾任远致富海投资总监,深度覆盖新能源储能。

姜肖伟:北大MBA,8年电子产业从业经验,深度覆盖消费电子、面板、新能源汽车。

庞士伟:厦门大学硕士,5年电池相关产业经验,2年投资经验,深度覆盖新能源汽车、锂离子电池材料。

仇百良:北汽蓝谷“老”工程师,5年青春致力于一件“大”事:作为项目经理,带领团队完成急狐αS车型的开发上市。拥有完整的汽车开发管理经验,熟悉汽车造型、工程开发、零件定点、各种试验、基地生产全部环节。2021年成为金融新人。

举报电话: 13816368049