美股下跌,国库券息率急升,盖过了一些企业业绩报告造好的作用

欧洲股市上扬,法国股市表现领先,其总统大选受关注;政府债券遭抛售

亚洲股市个别发展,投资者消化业绩报告

美股下跌,国库券息率急升

美股周四再次表现波动,收市报跌,标普500指数跌1.5%,国库券遭抛售,因投资者日益预期联储局将进取地收紧政策以对抗通胀。受惠于一些业绩报告造好,市场早段上升,惟其后大幅逆转报跌。

美国国库券遭抛售(息率急升),短期债券领跌,联储局主席鲍威尔表示支持提前收紧政策,并确认「5月份会议将考虑」加息50个基点后,市场预期利率上调将更加进取。两年期国库券息率升10个基点至2.68%,十年期和三十年期息率分别升8个和6个基点至2.91%和2.93%。

欧洲股市周四上扬,投资者评估业绩报告和乌克兰局势,日内债息上扬令股市回吐升幅。道琼斯欧洲50指数升0.8%,工业股领涨,科技股则表现落后。法国CAC 40指数表现领先(升1.4%),所有行业均上扬,市场认为总统马克龙有望在周日成功连任。

欧洲政府债券大跌(息率上升),承接联储局主席鲍威尔发表言论前美国市场的走势,市场日益关注政策收紧。另一方面,欧洲央行行长拉加德强调,将依赖数据制定政策。德国十年期政府债券息率升10个基点至0.95%。

亚洲股市周四缺乏明确方向,投资者消化企业业绩报告,并评估通胀和政策预期 ─ 受国库券息率回落支持。日本日经225指数高收1.2%,印度Sensex指数则升1.5%。中国股市延续跌势,由于最新货币政策低于市场预期,且严格的疫情控制政策造成经济损失,投资者观望最高领导层发放更多政策讯号。恒生科技指数进一步下跌,物流/供应链瓶颈影响盈利的忧虑,加剧了监管打击和环球货币政策收紧带来的持续风险。香港恒生指数跌1.3%,中国上证综合指数跌2.3%。

油价周四上涨,地缘政治紧张局势和利比亚受打击使供应担忧升温,盖过中国疫情封锁为能源需求带来的风险。6月份美国油价高收1.0%至103.8美元。

主要数据公布及市场事件

昨日

昨日没有重要的经济数据公布。

今日公布的经济数据 (2022年4月22日)

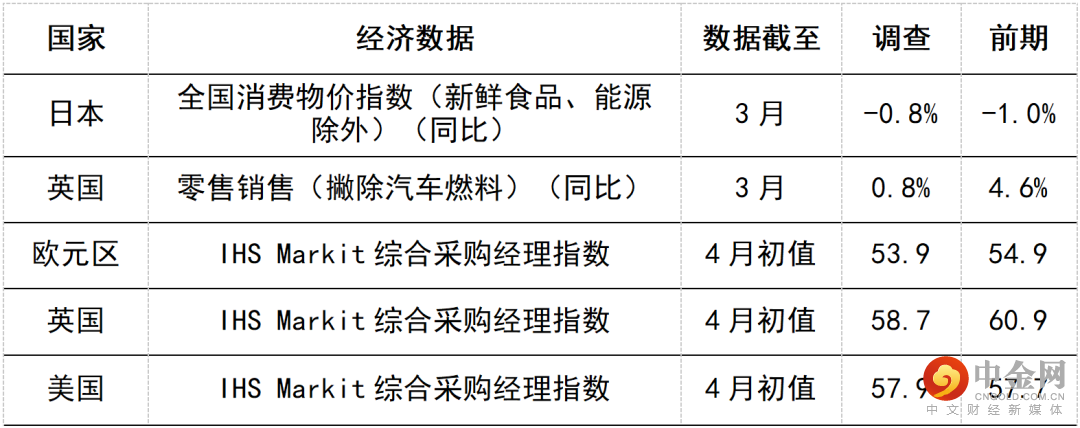

日本3月份核心消费物价指数通胀(所有项目,不包括新鲜食品)升0.8%(同比),较2月份升0.2个百分点,受电费和燃气、核心食品和住宿收费带动。日本央行版本的「核心」通胀(所有项目减去新鲜食品和能源)在3月份维持在负数,即-0.7%。

欧洲最新的标普环球采购经理指数(反映经济活动的调查)预期在4月份将持续扩大。乌克兰局势和中国疫情发展,为家庭收入带来持续压力和供应链挑战,但其影响力不大。

预期4月份美国标普环球采购经理指数将反映美国经济持续重新平衡。服务业活动可能由本来已表现强劲的58.0,略升至58.2。另一方面,制造业可能下跌约1点至57.9。整体数字方面,如任何数据表现逊预期,其原因可能是通胀率上升,导致整体消费信心减弱。

英国零售销售(不包括燃料)预期将按月下跌,承接在服务业需求重新平衡下,零售商品需求自去年5月份开始整体下降的趋势。现时的高通胀水平持续挤压家庭收入,可能使整体需求受压。

到期日:2022年4月28日

致客户重要信息

警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 © 汇丰银行(中国)有限公司 2022。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

举报电话: 13816368049