股票

港股

强势板块:博彩、体育、餐饮、饮料

弱势板块:科技、内房、煤炭、有色金属

北水净流入:美团、安踏

北水净流出:中海油、港交所、长城汽车、碧桂园服务

盘中内地公布维持LPR不变,出乎市场预期,主要指数冲高回落收跌,南下资金净流出3.54亿港元,大市成交额不足千亿港元。市场呈现信心不足量缩震荡,LPR下调不如预期冲击地产最大,部分城市房贷已降至五年期LPR,处于降无可降状态。

A 股

强势板块:农业、消费、物流

弱势板块:房地产、煤炭、钢铁、贵金属

主力流入:恒瑞医药、伊利股份、

主力流出:东方财富、宁德时代、招银、万科A、阳光电源、以岭药业、紫金矿业、华润双鹤、隆基股份、亿纬锂能

大盘全天震荡走低,创业板指领跌再创调整新低。市场传闻宁德时代一季报业绩下滑,以及阳光能源季报大幅低于预期,两者领跌创业板。另外,中国央行将一年期和五年期贷款市场报价分别维持在3.70%和4.60%不变,已连续三个月维持不变。

美股

强势股:房地产、必须消费、医疗、电力

弱势股:互联网、非必须消费

三大指数集体高开后迅速走势分化,道指在成分股IBM和宝洁公司发布利好财报后一度跳涨300点,纳指则因全球最大串流媒体奈飞跌价1/3而转跌超百点。特斯拉一季度净利保持逾200%的同比增速,已连续五季盈利创新高,连续三季汽车业务毛利率超过30%,重申交付量将年均增逾50%。收跌近5%的特斯拉美股盘后一度涨超5%。

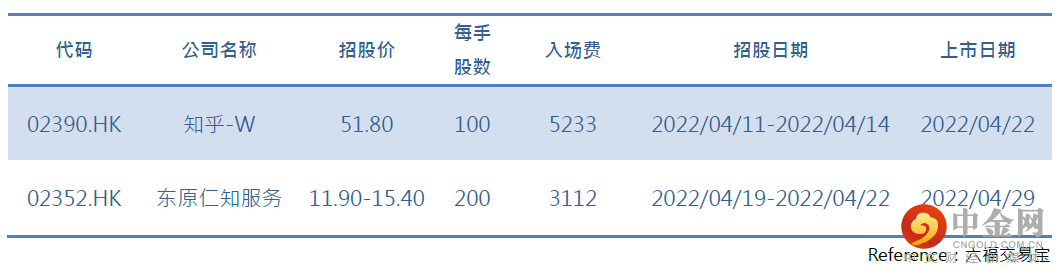

IPO 资讯

重要新闻

因俄乌战争和中国防疫封控,IMF大砍全球经济成长预测,并调 高通膨预期。该机构首席经济学家称,战争使得联储会的加息更具紧迫性和必要性。

乌克兰军方称俄罗斯军队在顿巴斯地区接触线发起全面进攻,总统泽连斯基要求国会延长戒严令。

中国迎来贷款市场报价利率(LPR)调整窗口。彭博调查显示,1年期和5年期LPR在连续两个月持稳后有望分别调降5个基点。

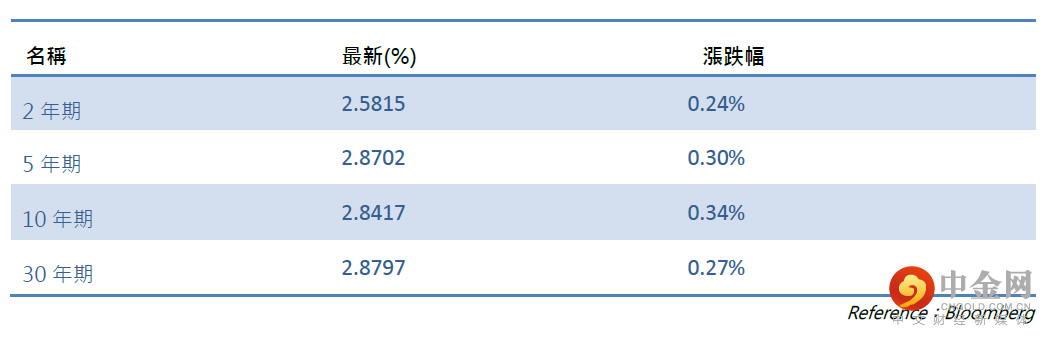

美国国债收益率

商品及外汇

黄金

周三亚市午盘,黄金期货价格跌超15美元,触及逾一周新低。同时,美元走强和美债收益率上升,市场认为黄金短期会回跌,可能挑战200日移动均线。

原油

供给端,美国石油协会原油库存大幅下降,俄罗斯和利比亚供应也减少,导致能源价格上涨;需求端,中国防疫措施放緩了原油需求。供给与需求均下降,导致油价进行拉锯战。

外汇

欧元目前仍然承压,欧元区经济增长放缓之际,欧洲央行几乎没有空间来应对持续的高通胀。尽管其他主要央行都在积极加息,但预计欧洲央行最早要到第三季度末才会有所行动。美元和欧元之间不断扩大的利差将继续打压欧元/美元。欧元/美元周线图显示,该货币对几乎回吐了2017年1月至2018年2月的全部涨幅,且看起来似乎将继续走低。2020年3月的双重低点1.0636一线似乎将是下一个合适的支撑,这一支撑区域将需要持续抛售才可能被跌破并持稳于其下方。短线小时级别图上,即便有反弹调整料也是微弱且幅度有限的。

财经日历

举报电话: 13816368049