一、市场概述

据中国汽车工业协会统计分析,2022年3月,新能源汽车产销表现仍然明显好于行业,环比和同比继续保持快速增长势头。一季度,新能源汽车产销延续了快速增长势头,双双超过百万辆,市场占有率达到19.3%,新能源汽车战略引领作用进一步凸显。2022年3月,产销分别达到46.5万辆和48.4万辆,环比增长25.4%和43.9%,同比增长均为1.1倍,市场占有率达到21.7%。

2022年1-3月,新能源汽车产销129.3万辆和125.7万辆,同比增长均为1.4倍,市场占有率达到19.3%。2022年3月,分车型来看,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈增长,其中纯电动汽车产销增速更为明显;与上年同期相比,纯电动汽车和插电式混合动力汽车产销继续保持高速增长。此外,燃料电池汽车环比和同比同样延续了迅猛增长势头。

21年至今,新能源车销量乘胜追击,市场占有率也随之高速成长,龙头企业估值也持续上行。如果将市场占有率作为渗透率的评价标准,新能源车的渗透率也已经逼近20%。

从历史上新兴产业周期来看,各个新兴产业会经历导入期、成长期以及成熟期。在渗透率在0-20%期间,产业的公司业绩持续高增长,市场会担忧该行业的成长性在临近20%后是否能够保持高速成长,股价或经历高位震荡,甚至大幅回调。

当产业渗透率突破20%后,产业间的竞争格局加剧,在这个阶段,是否能够以技术突破带来产品成本以及价格的下降成为了公司是否能持续上行的关键点。22年以来,磷酸铁锂材料、电解液添加剂虽然在持续创新,但因为上游原材料端的价格持续上行,各车企不仅未能实现价格的下降,反而由于疫情反复、上游价格的传导致市场价格的抬升。叠加外围风险以及海外市场风险导致市场处于“杀估值”的阶段,即使需求端和基本面并没有明显下行,但还是出现了“量升价跌”的现象。

当日,一级市场共有7家公司进行股权融资,合计募集资金达82.79亿元;其中5家为首发上市,IPO合计募集资金达68.35亿元;1家为定向增发,定增募集资金达12.40亿元;1家为可转债发行,可转债募集资金达2.04亿元。

A股及港股

沪深两市小幅低开后走势分化,尾盘出现小幅翘尾现象。全天个股涨多跌少,但相较分散。截至收盘,上证指数跌0.05%,收于3,194.03点;深证成指跌0.5%,报11633.32点。

数据来源:Wind

港股当日恢复交易,但全天表现低迷。恒生指数低开1.92%,午后跌超2%。截至收盘,恒生指数跌2.28%,险守21,000点;恒生科技跌3.79%,再度跌破4,200点关口。

盘面上来看,大型科技股遭重创拖累指数表现,美团跌5.93%,百度跌超5%,阿里巴巴跌超4%,网易、腾讯、快手均跌近3%;教育股、体育用品股、烟草概念股、互联网医疗股、大型金融股、燃气股、煤炭股、内房股与物管股等期齐挫。另一方面,3月社会用电量同比增速达3.5%,电力股逆势走强,港口、石油、光伏表现较为可观。

成交额

两市A股量能仍旧低迷,两市成交额仅0.78万亿元,基本与上一日持平;其中,上证A股成交额为3,625.57亿元,较前值微减,区间换手率2.22%;深证A股成交额达4,165.84亿元,换手率为2.96%。

流动性

4月19日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日有200亿元逆回购到期。故此推算,当日净回笼资金100亿元。

资金流向

沪深港通当日恢复,北向资金早盘一度净买入,但午后加速流出,全天净流出19.44亿元;其中,沪股通净流出22.64亿元,深股通净流出3.21亿元。招商银行遭大幅净卖出13.08亿元,净卖出额创一年半新高;韦尔股份遭净卖出5.67亿元;中国平安净卖出逾1亿元;贵州茅台、比亚迪、宁德时代分别获净买入7.3亿元、4.25亿元、3.81亿元。

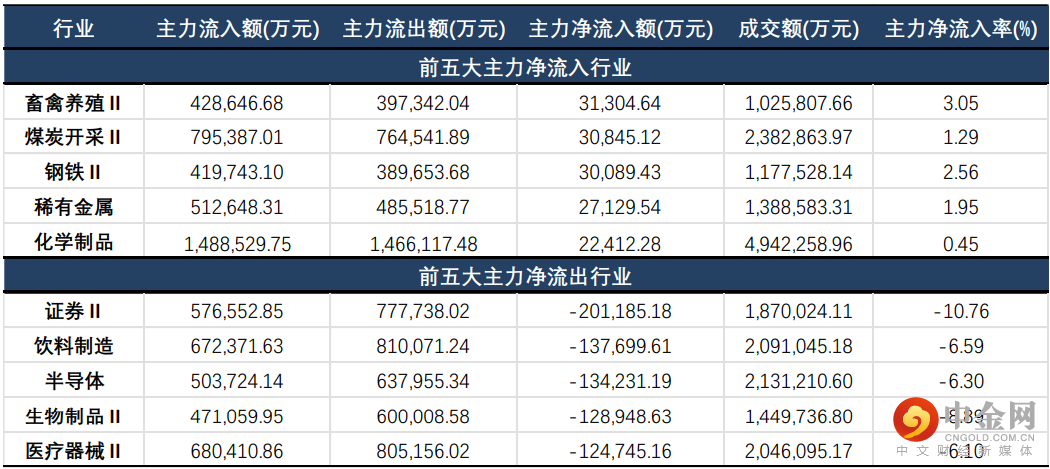

主力资金方面,两市A股主力净流出162.46亿元,流出量较上日有所下降。分行业来看,畜禽养殖、煤炭开采、钢铁净流入位居前三位,分别获净流入3.13亿元、3.08亿元、3.01亿元;另一方面,证券、饮料制造、半导体则遭净流出20.12亿元、13.77亿元、13.42亿元。个股方面,盐湖股份、比亚迪、牧原股份主力净流入额居前,而招商银行、以岭药业、五粮液主力净流出额较大。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,大盘指数持续当周下跌态势,双创也未能持续反弹劲头;其中,科创50、创业板指当日分别下跌1.46%、1.38%;当日表现最好的为国证2000,涨0.73%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,周期、稳定风格表现较优,分别上涨0.74%、0.83%;而金融风格仍然小幅收跌,跌幅较上一日有所收窄;成长风格未能持续反弹,当日收跌0.56%。

数据来源:Wind

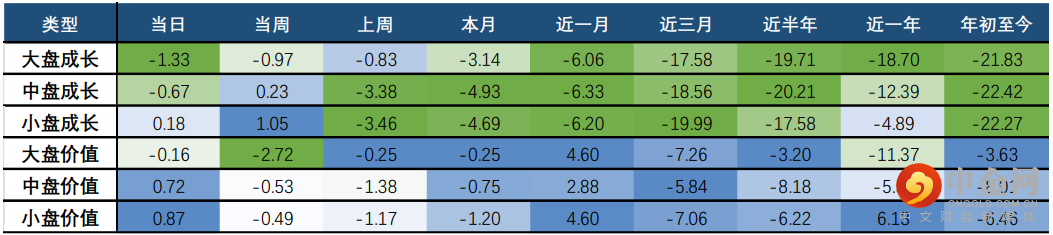

巨潮风格方面,成长风格当日再次重回下行通道,大盘成长领跌;相比成长风格,价值风格则重回正轨;其中,小盘价值当日上涨0.87%,中盘价值也小幅收涨;而成长方面,大、小盘成长表现分化,小盘成长小幅收涨。

数据来源:Wind

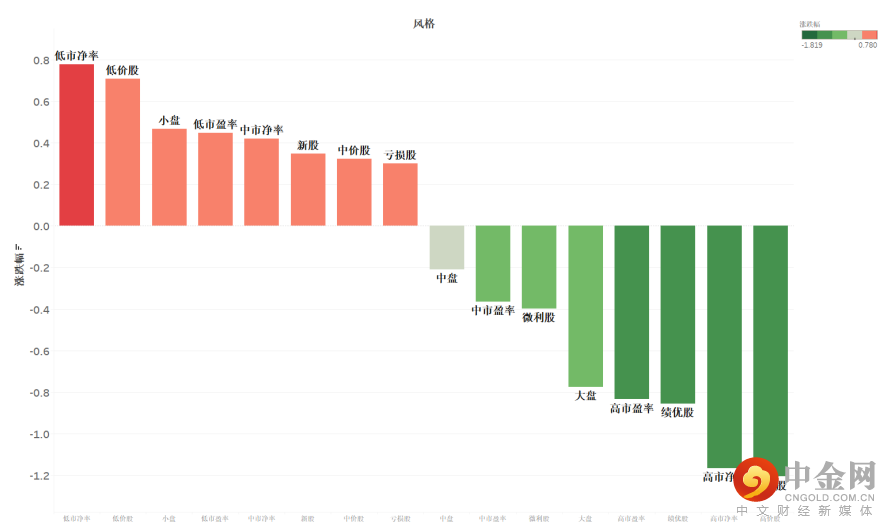

申万风格方面,以价值风格为主的低市净率、低价股表现优秀;小盘风格与大盘风格表现分化,大盘风格持续本周下跌态势。整体来看,市场当日重回价值主线,同时,新股、亏损股表现略有好转,市场风险偏好或逐步好转。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业为:煤炭(2.67%)、农林牧渔(2.29%)、石油石化(1.90%);而跌幅前三的行业为:电子(1.70%)、医药(1.54%)、建材(1.09%)。

分二级行业来看,农用化工、石油开采、种植业涨幅居前,分别上涨4.25%、3.74%、3.50%;而半导体在上日有所反弹后再次下跌2.57%,其他医药医疗、生物医药跌幅也较为靠前。

数据来源:Wind

四、行业周期涨跌幅

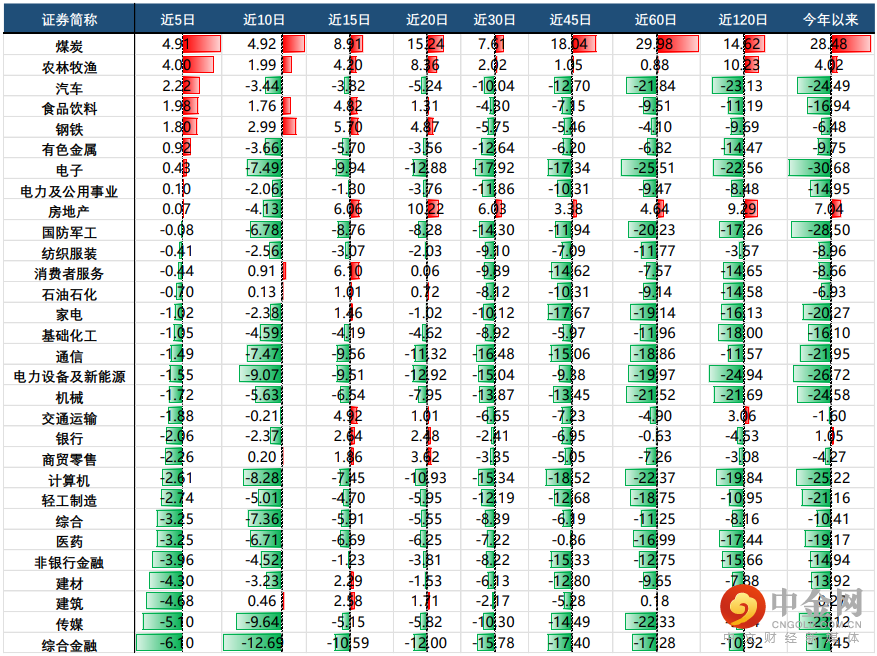

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049