主要数据

行业: 医药

股价: 3.84 港元

目标价: 8.40 港元 (+118.7%)

市值: 193.37 亿港元

21年业绩表现超预期

公司全年营收190.5亿,同比增长28.7%,实现归属于本公司拥有人的净利润19.3亿元,同比增长16.2%,整体表现超预期。其中毛利率增加0.5pp至62.1%,因高毛的配方颗粒占比逐渐提升。销售费用同比增长较快(+35.7%),因配方颗粒试点结束,销售范围由二级以上中医院向所有符合相关中医执业资质的医疗机构延伸,公司提前布局基层医疗市场所致。应收账款较去年同期增加30天至124天,因配方颗粒板块占比增加,医院客户占比增大,回款周期延长;存货周转天数减少56天至248天,系21年随着收入增长库存消化较多。公司22年整体收入目标为至少维持两位数以上增长。

配方颗粒维持高增长,基层市场持续跑马圈地

中药配方颗粒产品21年实现134亿收入,同比增加33.3%,营收占比上升至70.3%,未来几年仍然是配方颗粒发力的重要阶段。2021年11月起,随着配方颗粒试点的全面放开,渠道从二级以上中医院拓展到2级以下的中医院、综合医院中医科和提供中医诊疗服务的基层医疗机构,极大丰富了需求端。公司作为配方颗粒新国标的主要标准提供方(196个药监局颁布的新国标有102个为中国中药起草)有更高的技术壁垒,加上公司可溯源的上游原材料产业链布局、规模化的成本控制优势、深耕多年的渠道资源,在配方颗粒市场争夺战上具备领先优势。从市场规模看,中药饮片市场规模约2000亿,配方颗粒因其更标准化、方便服用、产品稳定、安全性更高等优势,未来我们认为有望取代30%+中药饮片的市场,空间可观。

各板块业务可圈可点

成药板块实现收入31.9亿(+5.9%),因疫情影响(四类药品管控),增速有所放缓;饮片板块实现收入14.67亿元(+28%),产能超过8万吨,期内代煎业务发展良好,因本年度优化了产品结构,毛利率有2.1pp的提升;中药材板块实现收入7.53亿元(+73.4%),自建+共建GACP中药材基地207个,覆盖中药材品种74种;此外,本年起公司也将对国医馆进行更多投入;大健康产品方面公司也在做更多探索,将陆续迎来多个品种上市。

调整目标价至8.40港元,维持买入评级

根据中药配方颗粒行业平均估值予以一定港股流动性折价,我们给与公司2022年15PE估值,对应目标价为8.40港元;2022/2023/2024的PE分别15.0/12.5/10.4,较现价有118.7%的上涨空间,维持买入评级。

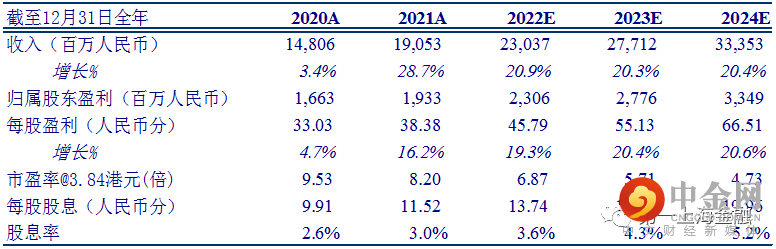

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049