铝

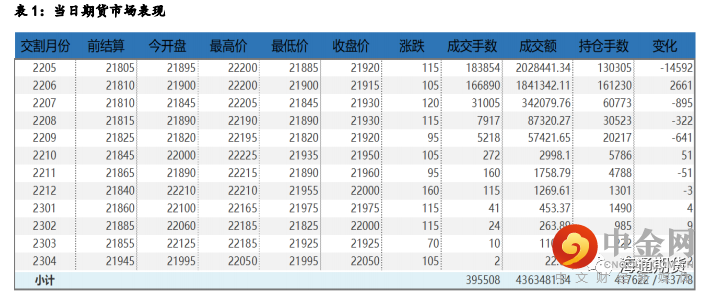

沪铝震荡偏弱,主力合约 2205 收盘涨 115 元至 21920 元/吨,涨幅为 0.53%;当日 15:00 收盘伦敦三月铝报价 3343.00 美元/吨。现货方面,华东地区成交集中在 22010-22050 元/吨,贴水维持在 50 元/吨附近,下游节前备货意愿提升,持货商挺价意愿较强。中原(巩义)地区现货成交继续坚挺,集中在 21990-22030 元/吨。当地库存流出较快,叠加下游买涨心态,此外部分下游反馈废铝供给受限,增加原铝采购,实际贴水并未随着绝对价格上涨而扩大,集中在对当月贴 70 元/吨附近。产业方面,据国家统计局,3 月中国铝产量同比增长 1.8%达到 330 万吨;1-3 月铝产量同比下降 0.4%至 963 万吨。

近期俄乌局势继续发酵,能源价格高位对供应扰动仍然存在,不过市场关注点仍在国内基本面。供应上复产仍稳步进行,需求端政策保障力度加强,工信部积极推动企业复工复产,保障物流通畅,建立重点产业链供应链白名单制度。随着物流运输改善,华东下游开始出现修复迹象,下游开工有所回升,部分汽车厂家计划本周开始逐步恢复生产,但因社区防控严格员工到岗率不高,恢复仍需时间。华南下游进行集中补库,阶段性采购好转,带动国内社会库存出现去化。目前疫情未明显缓解需求仍有压力,但政策支撑下存在边际回升预期,短期市场情绪好转铝价或延续阶段小幅反弹,继续关注疫情和运输情况、库存变化。

期货行情

产业数据

焦煤焦炭

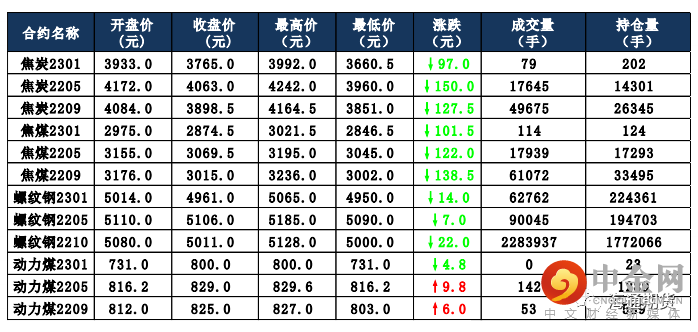

焦炭主要逻辑 河北、山西、山东、陕西等地焦企对焦炭价格开启第六轮提涨 200 元 /吨,河北有钢厂已接受提涨。供应方面,山西地区受疫情影响,交通运输受限,焦企出货不畅,厂内焦炭库存累库严重,同时焦企采购较为困难,部分焦企煤种不全,当地焦企均有不同程度减产,焦炭产量明显下降,供应继续收紧。需求方面,唐山地区再次全域封控,钢厂复产受阻,叠加发改委发文继续粗钢压减政策,下游钢厂需求有减弱预期,期货市场受消息影响大幅下滑。19 日,焦炭主力换至 09 合约,收盘价格为 3898.5元/吨,跌幅为 3.17%。持仓方面,19 日 09 合约多单增加 1400 手,空单增加 1700 手,最终十大主力机构净多仓约 1650 手。发改委发布消息今年将继续粗钢压减政策,焦炭的后市需求有缩减预期,叠加唐山地区再次全域封控,钢厂采货又显困难,预计焦炭 09 合约震荡偏弱运行。

焦煤主要逻辑 山西地区因疫情影响,跨省运输仍有阻碍,煤矿厂内部分煤种仍有累积现象,王家岭煤矿浴室火灾事故影响,其下属三座煤矿均已停产,涉及产能约 1170 万吨,焦煤市场部分煤种供应或有所收紧,且部分地区疫情管控放松,煤矿多已恢复正常出货,叠加运输情况较前期好转,下游市场整体需求尚可,支撑部分煤种价格继续向好。下游方面,日前受疫情影响,多数焦钢企业厂内原料煤库存降至低位,虽然焦炭市场对焦价再次提涨,但粗钢压减政策对焦炭后期有利空影响,进而影响对焦煤需求,市场观望情绪渐浓。19 日,焦煤 09 合约受粗钢压减消息影响大幅下跌,收 盘价格为 3015 元/吨,跌幅为 4.39%。持仓方面,19 日 09 合约多单增加1400 手,空单增加 1000 手,最终十大主力机构净多持仓约 1100 手。山西、河北等部分地区管控仍然较严,运输受阻,而粗钢压减对原料有利空影响,预计短期内焦煤 09 合约偏弱运行。

当日市场情况

现货市场

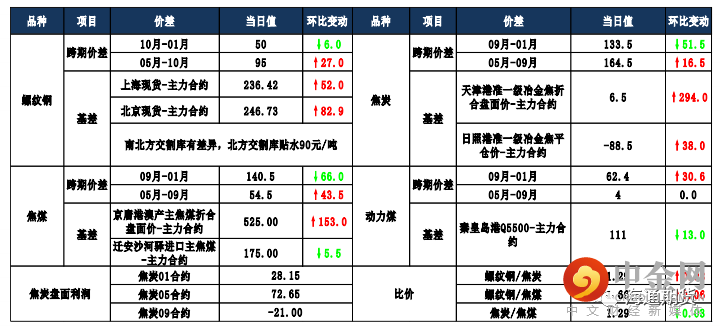

期货市场价差监测

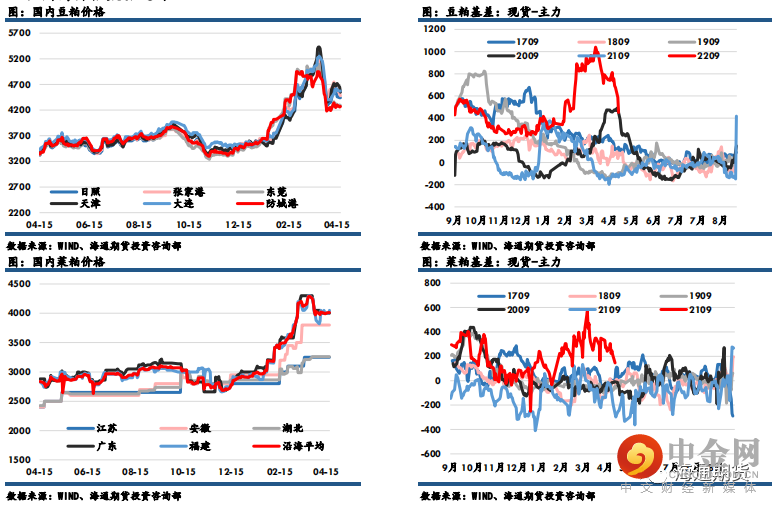

豆粕

豆粕主力收盘报4029元,涨98元,涨幅2.49%,菜粕主力报收3866元,涨68元,涨幅1.79%。沿海区域油厂主流报价在4290-4590元/吨,广东4290涨20元/吨,江苏4450涨20元/吨,山东4440元/吨稳定,天津4590跌30元/吨。美豆周一收高,创下阶段性高点。美豆出口销售强劲,有助于支撑豆价走高。巴西大豆收割工作进入尾声,平均单产在意料之中。阿根廷收割工作也取得进展,近几周温度回落和潮湿天气或许会阻止产量的损失进一步扩大。南美大豆减产让进口大豆理论成本维持高位,本月供需报告强化了全球大豆供应紧张的格局。为修复全球供应紧张情况,需要依赖美豆春播顺利,因此市场将更加关注产区天气状况。国内方面,短期粕类将主要跟随美豆走势,市场预计4-5月国内进口大豆陆续到港将缓解此前大豆供应短缺问题,本周国内大豆库存增加,需求端有所回暖,受国内油厂开机率回升预期,豆粕现货价格将有所承压,基差或将继续调整回落。

国内价格数据追踪

钢材铁矿

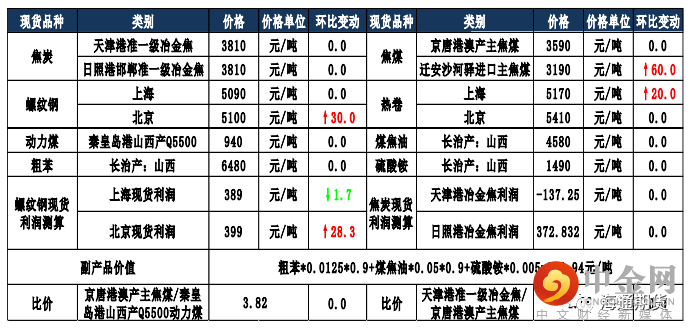

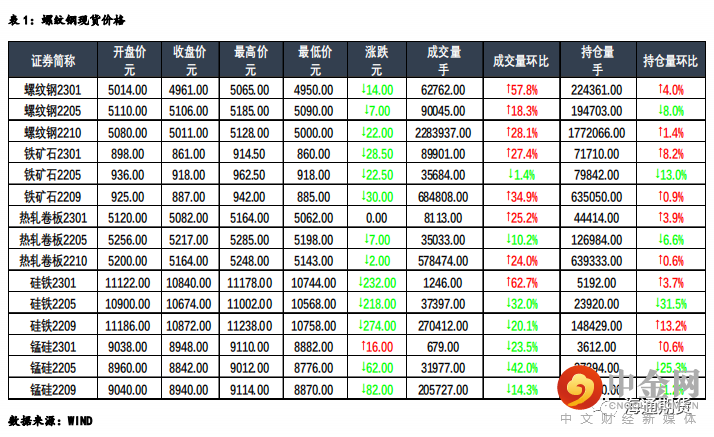

钢材:今日主力合约小幅走弱,上海螺纹持稳于 5090 元/吨,上海热卷上涨

20 元/吨至 5170 元/吨。螺纹 10 合约,永安期货买单持仓增加 5973 手,卖单持仓增加 3700 手;前二十名期货公司买单持仓增加 21102 手,卖单持仓增加 22434 手。钢联数据显示,4 月 18 日全国建材成交量合计 20.7 万吨,环比增加,高于上周的成交量均值 16.6 万吨,上期全国样本钢厂螺纹钢周产量为 307.29 万吨,环比降低 2.47 万吨,螺纹社会库存周环比降低 27.11万吨至 942.24 万吨,钢厂库存环比增加 22.62 万吨至 340.01 万吨,表观需求环比增加 15.62 万吨至 311.78 万吨,受疫情扰动螺纹产量、表需均处同期最低水平、“旺季”去库不畅。供给方面,今日发改委联合多部门表示今年将继续开展全国粗钢产量压减工作,唐山市多地再度因为疫情实施封控管理,并且当前成材即期利润不佳,因此当前供给方面扰动较多,需持续关注后市成材产量的具体走势。此前盘面在宏观政策、地产调控放松、原料价格强势等因素的影响下走势强劲,但进入 4 月,疫情的持续再次打乱需求释放的节奏,现实需求疲软,但降准的落地、叠加后市保增长的宏观利好预期能为盘面提供有力支撑,预计短期盘面将在强预期与弱现实的博弈中呈震荡走势,关注后市疫情走势以及相关政策的具体变化。

铁矿:受发改委表示今年粗钢压减将继续执行的影响,今日主力合约盘中跳水,连铁 09 合约,永安期货买单持仓减少 3140 手,卖单持仓增加 3593手;前二十名期货公司买单持仓增加 7485 手,卖单持仓增加 6121 手。Mysteel 数据显示,4 月 18 日铁矿石现货港口成交量为 108 万吨,环比增加,高于上周的成交量均值 91.16 万吨。本期 19 港澳巴铁矿石发运总量为2355 万吨,45 港到港量为 2243.5 万吨,周环比大幅增加 357.7 万吨、同期中等水平。受疫情影响,唐山市多地再度实施封控管理,短期需求扰动加剧,叠加当前成材端需求释放受阻、价格承压,因此在成材低利润的情况

下,铁矿难有大幅走高的可能,而地产、宏观层面的利好能为此时的黑色系商品托底,叠加临近五一假期、钢厂节前存在补库预期,预计短期盘面仍维持震荡走势,关注后市粗钢压减政策的具体方案。

当日市场

现货市场

举报电话: 13816368049