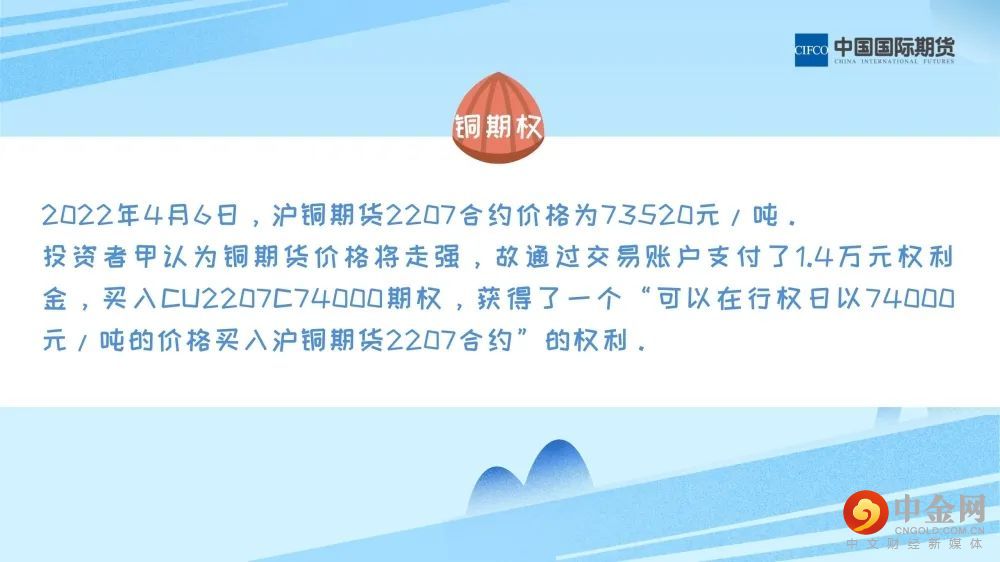

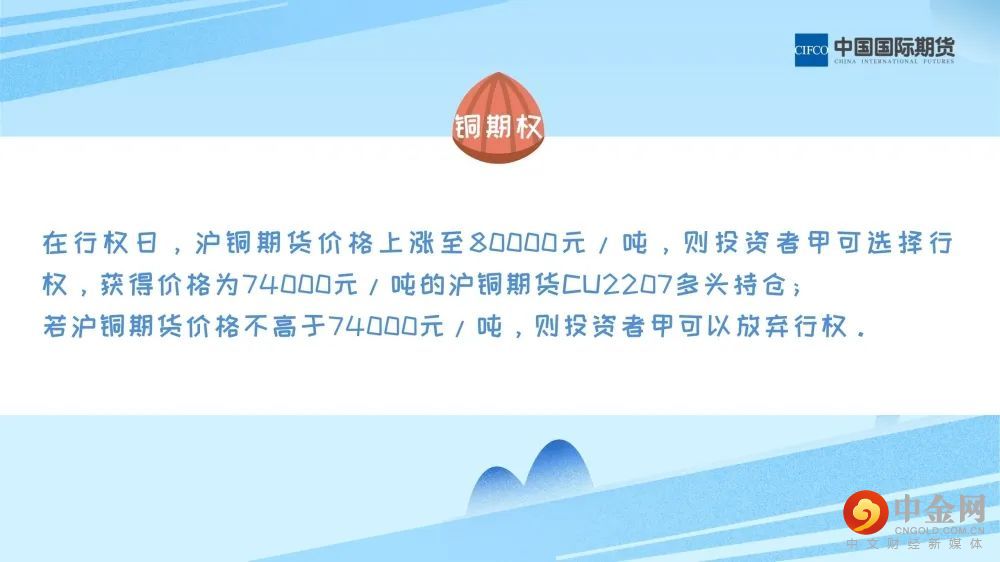

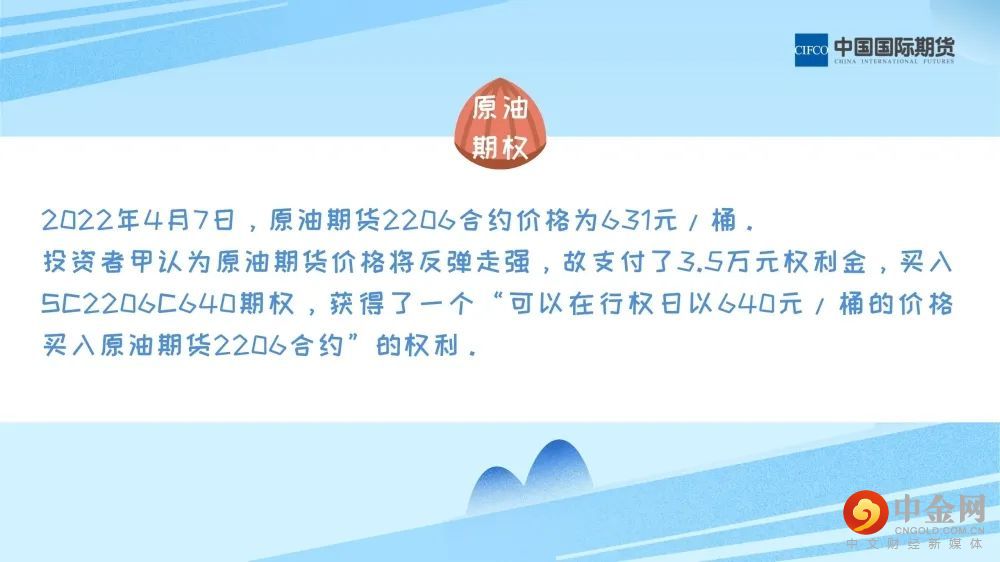

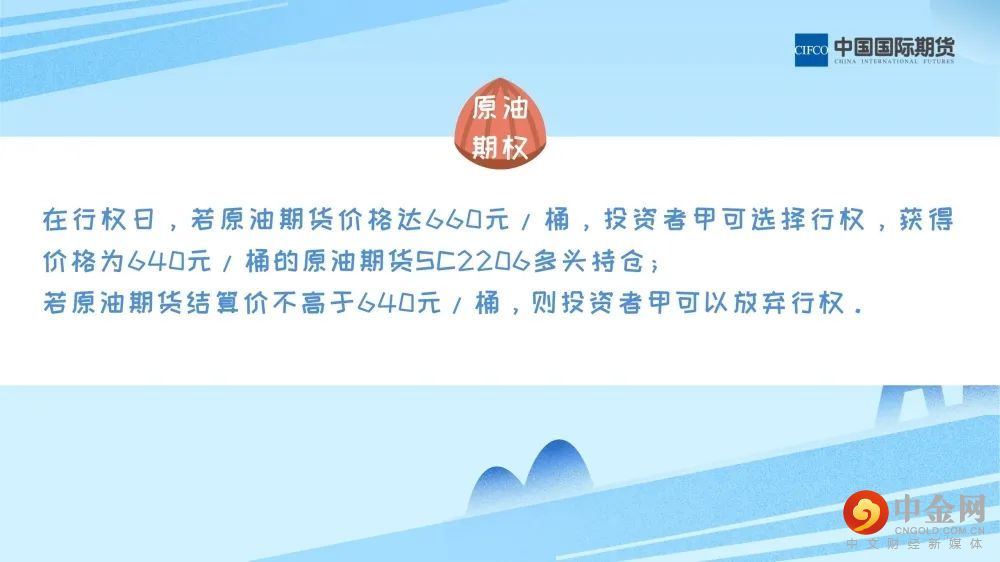

如果你在大街上做一个随机调查,问路人什么是期权,估计十有八九会回答说不知道,其中很多人甚至会回答没听说过;

如果问对方什么是保险?则结果正好相反,十有八九会回答知道,并且很可能会七嘴八舌地跟你解释什么是保险。

是的,在我们生活中,保险的普及率已经非常高了,财产险、大病险、人寿险、航空险、旅游险、车险,等等,大家可以说是耳熟能详了。然而,说起期权,大多数人就一脸茫然。殊不知,期权其实也可以当作是一种保险。

买进一份保险需要交保险费,同样,买进一份期权则需要交期权费,这“保险费”和“期权费”,在英文中是同一个单词,都叫“premium”。翻译成中文变成两个不同的名词,以至于说起“保险”,大家都明白,说起期权则知道的人不多。

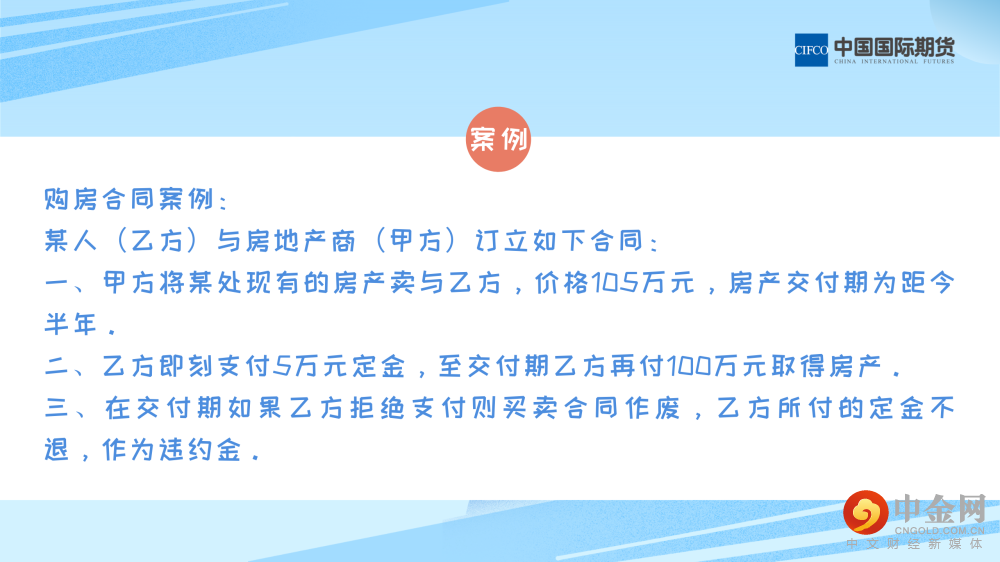

来看一个购房合同案例,更好的理解期权和保险:

在这份合同中,读者不难看出,乙方在支付了5万元定金之后,在交付期实际上可以有两种选择。一种是支付100万元取得房产,另一种是可以主动违约,放弃5万元的定金。到时乙方会做怎样的选择呢?不难想到,如果在交付期这处房产的市场价格高于100万元时,乙方会选择购买;如果房产价格低于100万元时,乙方宁可采取违约手段。

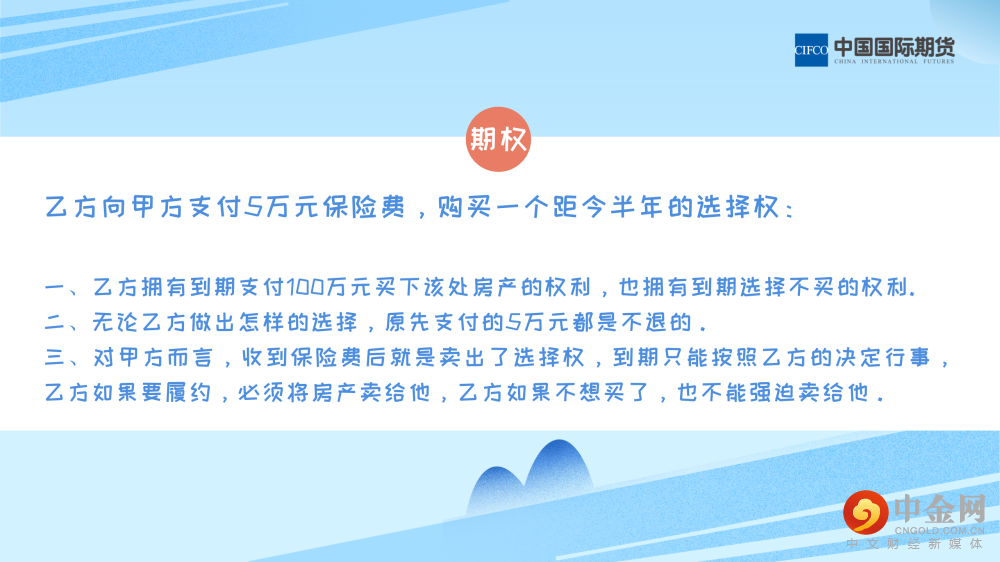

我们可以用另外一种方式来表达这份合同的实质含义。

更抽象的说法是:乙方支付了一笔保险费购买了一个到期可以执行也可以不执行的选择权,执行的权利是指按预定价格买进指定资产的权利。

这里的“选择权”就是我们要讲的期权。尽管这两个名称看上去不一样,但两者的含义是相同的。

不要忘了,乙方在当初为了得到这个选择权,是支付了5万元的保险费用的,对这笔费用,我们有专门的名称,叫做“权利金”,或称为

期权费

。

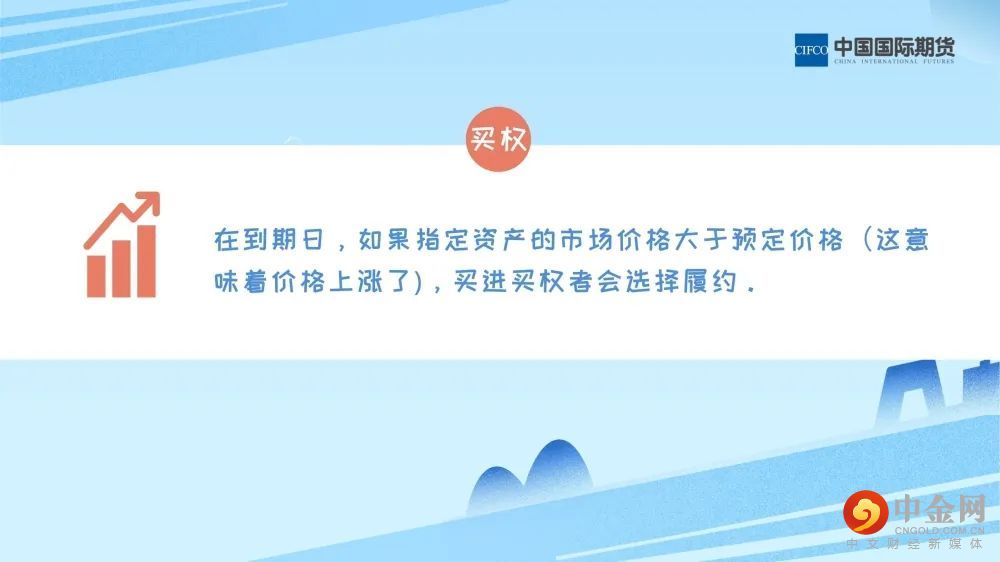

乙方购买的是到期可以按预定价格“买进”指定资产的权利,所以可以进一步把这种期权称为“买权”。从分析中不难理解:

比如,对上面这个例子而言,如果到时该处房产的市场价格上涨为120万元,等于乙方净赚了15万元,其算法为:

由于买进买权者希望价格上涨,这意味着买进买权者对价格是看涨的,因而在翻译中,大都将“买权”译为认购期权。

但不论行权与否,已支付的权利金都是不得收回的。

举报电话: 13816368049