一、市场概述

根据国家统计局4月18日公布的数据显示,一季度国内生产总值27,0178亿元,按不变价格计算(即剔除价格变动),同比增长4.8%,比2021年四季度环比增长1.3%。分产业看,第一产业增加值10954亿元,同比增长6.0%;第二产业增加值106187亿元,增长5.8%;第三产业增加值153037亿元,增长4.0%。

第一产业(农业)形势相对稳定,同比增长4.8%,。据全年种植意向调查显示,全国小麦、稻谷意向播种面积总体稳定,大豆意向播种面积增加较多。一季度,猪牛羊禽肉产量2395万吨,同比增长8.8%,其中猪肉、牛肉、羊肉产量分别增长14.0%、3.6%、1.4%;牛奶产量增长8.3%,禽蛋产量增长2.5%。一季度末,生猪存栏42253万头,同比增长1.6%;其中能繁殖母猪存栏4185万头。

一季度,第二产业(工业)同比增长明显强于农业、服务业。全国规模以上工业增加值同比增长6.5%,3月同比增长5.0%,较1-2月回落2.5个百分点。分三大门类看,采矿业增加值同比增长10.7%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长6.1%。高技术制造业、装备制造业增加值分别增长14.2%、8.1%,增速分别比规模以上工业快7.7、1.6个百分点。

供给端的“热情”持续,主要原因包括:

1. 出口依然强劲,尤其对工业生产中占比约八成的制造业形成较强拉动;

2. 投资稳增长发力,叠加重要工业原材料保供稳价,一季度煤炭、原油、钢铁、水泥等工业品生产增速加快或降幅收窄;三是制造业转型升级推动下,高技术制造业、装备制造业增加值继续保持高增长。但3月工业生产增速回落主要受困于疫情扰动,上海和吉林均为汽车生产种地,对产业链的冲击力较大。另一方面,交通物流同时也因疫情防控所影响,3月下旬多地出现停工现象,其他工业企业上游原材料的运输受到较大影响。

第三产业(服务业)也在一季度有所修复,信息传输、软件和信息技术服务业,金融业增加值同比分别增长10.8%、5.1%。一季度,全国服务业生产指数同比增长2.5%,其中3月份同比下降0.9%。1-2月份,规模以上服务业企业营业收入同比增长13.6%。3月份,服务业商务活动指数为46.7%,业务活动预期指数为53.6%。其中,铁路运输、航空运输、住宿、餐饮等接触性聚集性行业受疫情影响较大,电信广播电视及卫星传输服务、货币金融服务、保险业等行业商务活动指数位于55.0%以上较高景气区间。

从“三驾马车”来看,出口仍然保持两位数增长,但消费和投资则波动较大。一季度,货物进出口总额94151亿元,同比增长10.7%。其中,出口52260亿元,增长13.4%;进口41891亿元,增长7.5%。进出口相抵,贸易顺差10369亿元。一般贸易进出口增长13.9%,占进出口总额的比重为63.2%,比上年同期提高1.8个百分点。民营企业进出口占进出口总额的比重为48%,比上年同期提高1.4个百分点。3月份,进出口总额32065亿元,同比增长5.8%。其中,出口17535亿元,增长12.9%;进口14530亿元,下降1.7%。

消费端来看,在开年1-2月走势偏强后,3月社零、服务业生产指数在疫情冲击下有明显下滑。其中,3月社零同比下降3.5%,增速较年初1-2月骤减10.2个百分点。疫情冲击下,3月餐饮业收入同比下降16.4%,增速较年初1-2月大幅下滑25.3个百分点。伴随汽车产业链受到扰动,在社零中占比约10%的汽车销售也在3月再现同比负增长,降幅为7.5%。

固定资产投资规模上来看,一季度基础设施投资同比增长8.5%,制造业投资增长15.6%,房地产开发投资增长0.7%,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。而商品房销售额29655亿元,下降22.7%。分产业看,第一产业投资增长6.8%,第二产业投资增长16.1%,第三产业投资增长6.4%。

整体上来看,一季度受疫情反复的影响,呈现“供给强,需求弱”的特点。展望4月,疫情对工业生产、运输的扰动可能进一步恶化。不过,随着疫情影响退去,在投资“稳增长”以及强出口的推动下,二季度工业或存在增速反弹的可能。消费端来看,近期促销费政策组合拳频出,或能够在一定程度上刺激消费。

当日,一级市场未有公司进行股权融资。

A股及港股

4月18日,受白酒、金融、煤炭拖累,沪深两市走势分化,整体仍然偏弱整体;截至收盘,上证指数跌0.49%,收于3195.52点;深证成指涨0.37%,报收11691.47点。

数据来源:Wind

港股暂停交易

成交额

当日,两市A股成交额仅有7,785.63亿元,较上一交易日缩量近千亿元,同时也创下近一年以来新低。其主要原因或是沪深港通处于暂停状态,市场缺乏动能原因。

流动性

4月18日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日有100亿元逆回购到期。故此推算,当日净投放资金为0。

资金流向

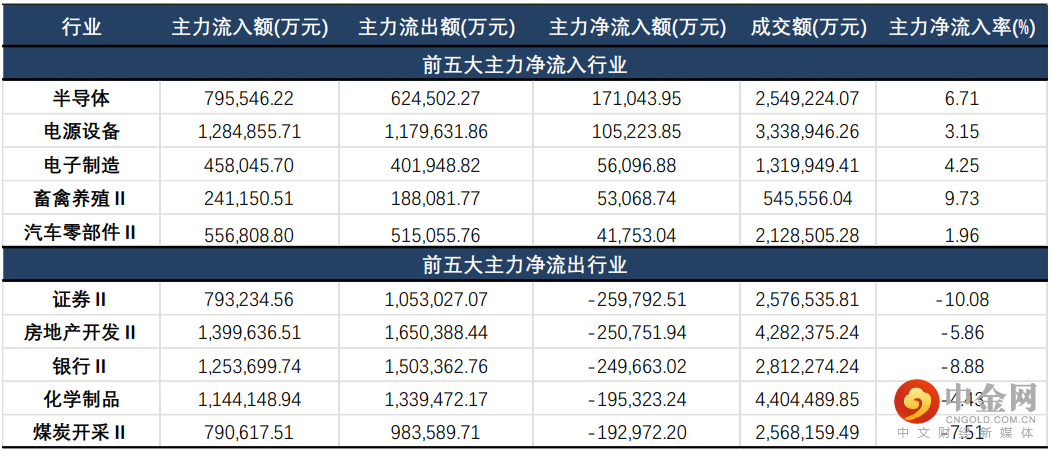

主力资金方面,沪深两市主力净流出193.07亿元,流出量相较上日下降;分行业来看,半导体、电源设备、电子制造获净流入额居前,分别获净流入17.10亿元、10.52亿元、5.61亿元;而证券、房地产开发、银行则分别遭净流出25.98亿元、25.08亿元、24.97亿元。个股方面,农发种业、士兰微、沃森生物获主力净流入居前,而招商银行、九安医疗、山西煤业则遭主力大幅净流出。沪深港通当日暂停服务。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,大盘指数与小盘指数表现分化,小盘指数表现相对较优;其中,上证50未能持续上周涨势,当日回调1.46%;而科创50当日出现反弹,当日收涨3.21%。

数据来源:Wind

商品市场

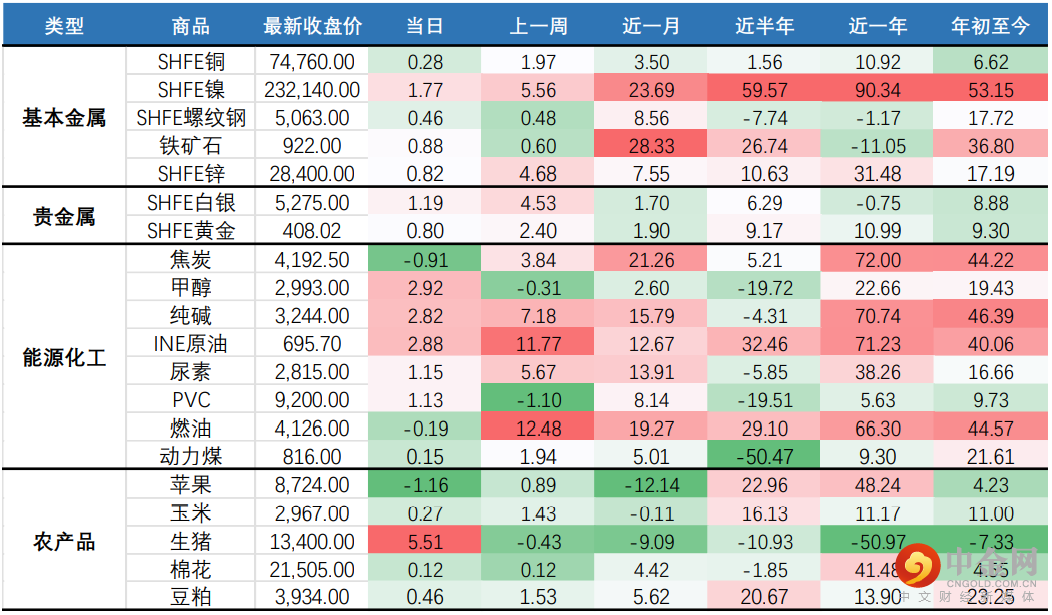

国内商品期货市场表现持续强劲,生猪合约反弹;基本金属多数收涨,SHFE镍上涨1.77%;贵金属持续上行,SHFE白银持续上涨,当日上涨1.19%,SHFE黄金涨0.80%;能化方面,甲醇、纯碱涨幅近2%;黑色系涨跌互现,铁矿石涨0.88%,螺纹钢涨0.46%,而焦煤焦炭走弱,分别下跌2.97%、0.91%;农产品方面,生猪当日大幅反弹,当日收涨5.51%;苹果收跌1.16%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

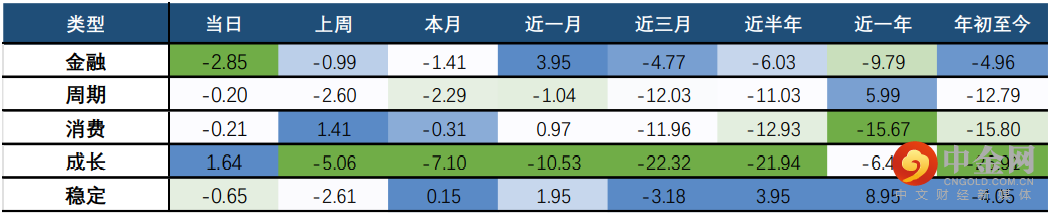

中信风格方面,金融风格回调明显,当日下跌2.85%;成长风格终现反弹,当日收涨1.64%;消费风格热度有所回落,当日收跌0.21%。

数据来源:Wind

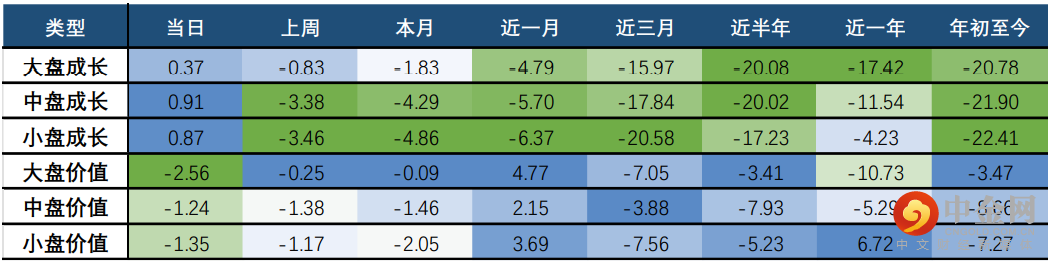

巨潮风格方面,成长、价值风格反转,成长风格当日表现优于价值;其中中盘成长领涨,当日上涨0.91%;而大盘价值领跌,日内跌幅达2.56%。

数据来源:Wind

申万风格方面,高市盈率、高市净率、微利股涨幅居前,而低市盈率、低市净率则出现明显回调。整体上来看,市场当日有一轮明显风格轮动。

数据来源:Wind

三、行业概述

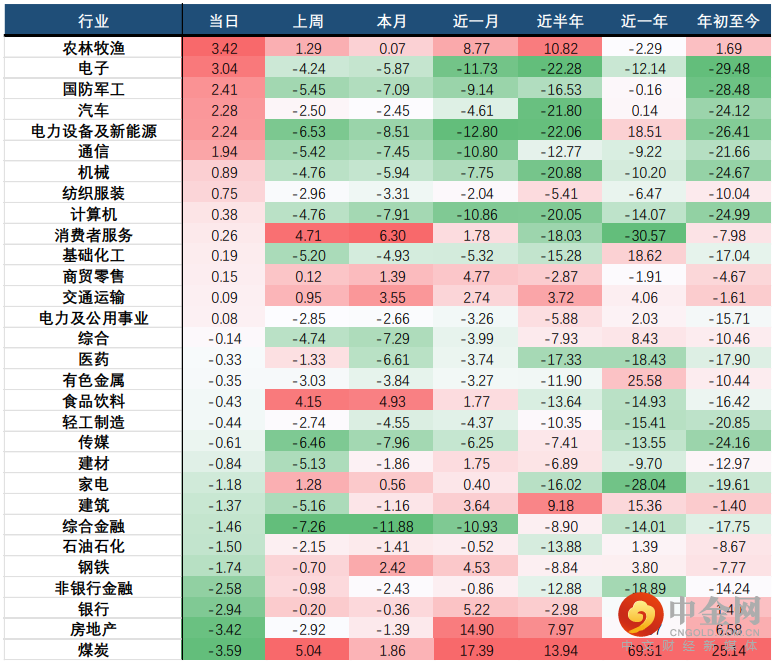

行业方面,当日涨幅前三的中信一级行业为:农林牧渔(3.42%)、电子(3.04%)、国防军工(3.04%);而跌幅前三的行业为:煤炭(3.59%)、房地产(3.42%)、银行(2.94%)。

分二级行业来看,摩托车及其他、畜牧业、元器件位列涨幅前三位,分别上涨5.87%、4.29%、3.84%;而房地产服务、全国性股份制银行、煤炭开采洗选则明显回调,分别下跌4.74%、4.29%、3.70%。

数据来源:Wind

生猪方面,生猪供给端仍然较为充足,需求端仍然未有明显的抬升,生猪价格或仍然在底部震荡。虽然短期来看生猪价格处于底部,但生猪去化仍然在继续,把时间周期拉长或存在估值修复的机会。

饲料方面,据农业部,中央要求明确加快培育农业全产业链,推动农业由“卖原料”向“卖加工品”“卖品牌、服务”转变。农业农村部表示,各级农业农村部门要制定并实施农业全产业链培育发展实施方案,支持农业产业化龙头企业担任“链主”。除此之外,“禁抗”全面实施的背景下,能够给养殖企业/农户提供系统解决方案的饲企有望不断提升市场份额。

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049