观点:国外:全球疫情回落+俄乌谈判进展受阻+美联储收紧政策预期。(1)全球疫情回落:全球新冠7天平均新增确诊数回落至去年12月末的水平。截至4月17日,全球7天平均新增新冠确诊数近一个月累计回落约74万人,降至约92万人/天,大约是去年12月最后一周的水平。韩国、越南7天平均新增确诊数较本轮高点分别回落58%、83%,香港7天平均新增确诊人数降至2000人以下。韩国将从18日起全面解除防疫社交距离措施——包括公众场所营业限时以及聚会限员、大规模活动限制等。(2)俄乌冲突仍在僵持:和平谈判进展受阻,大宗商品供应风险担忧再度显现,滞胀风险担忧再度凸显;(3)货币紧缩预期升温:美联储官员鹰派信号强化,推动10年期美国国债利率冲高至2.84%的高点,进而导致中美利差出现2010年以来的首次倒挂,引发市场担忧情绪。

国内:(1)宏观流动性:当前中国经济增长放缓,稳增长持续发力,尤其关注房地产及地方纾困政策开展;上周国常会释放信号以及央行随后于周五宣布降准,提振市场信心。(2)资金面:陆股通净流出,产业资本、两融资本均下降,基金仓位也有所下降,当前市场资金流动性偏紧。(3)市场估值:A股市场估值位于中等偏下水平,与其他主要市场相比具备一定的估值吸引力。但当前国际资金的安全需求大于利润需求。(4)本土疫情扩散升级,全国疫情防控措施持续收紧,居民消费和物流继续承压。中下游制造业亦受到影响。降准兑现,3月金融数据流动性压力“展期”但尚未根除。

A50方面,上周以底部震荡为主,个股跌多涨少,赚钱效应差,多数板块下跌。美联储加息和缩表速度加快,美债10年期国债收益率持续走高,导致中美利差收窄,叠加俄乌冲突的不确定性以及国内疫情的扩散,导致经济下行压力加剧,经济基本面仍未出现企稳信号,市场担忧升级。但是国内稳增长政策继续加码,有助于提振市场情绪,修复市场信心,对A50有一定的支撑。从技术面看,当前在支撑位筑底。操作上,建议以高抛低吸为主。

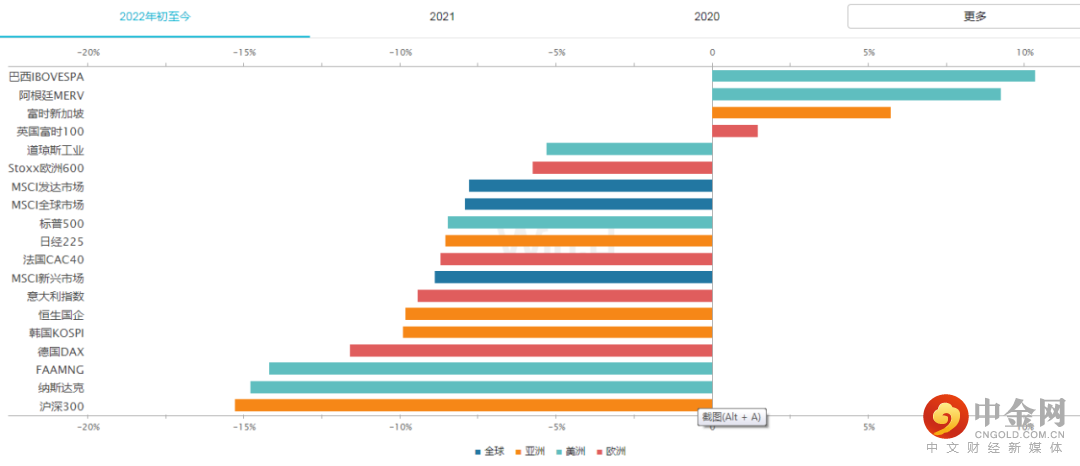

图1 年初至今股指涨跌一览

数据来源:横华国际、wind

一、技术分析

从技术分析来看,A50指数的支撑点为13344。当前市场热点持续性不高,预计在接下来的一段时间,大概率在支撑点位附近开启筑底行情。

图2 富时中国A50走势

数据来源:横华国际、wind

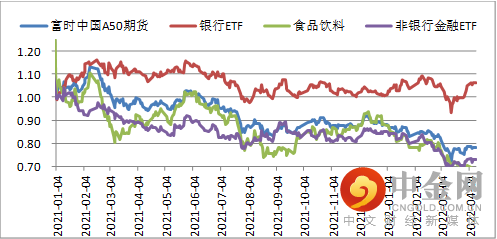

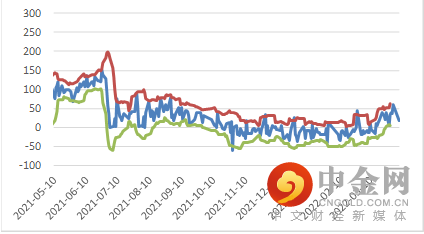

二、板块走势

图3 富时中国A50指数三大板块走势

数据来源:横华国际、wind

上周,A50在底部震荡为主。三大主要板块集体上涨,食品饮料板块表现亮眼。

三、消息面

降准:13日国常会提出适时运用降准等货币政策工具,15日晚间央行宣布将于2022年4月25日下调金融机构存款准备金率0.25个百分点,共计释放长期资金约5300亿元。

四、资金面

公募方面,相比上周,股票型基金仓位下降,新成立偏股型基金份额减少;北向资金,相比上周,陆股通净流入,交易活跃度下降;杠杆资金,相比上周,两融余额规模下降,交易活跃度下降;产业资本,产业资本交易活跃度下降,通信、银行净增持居前。

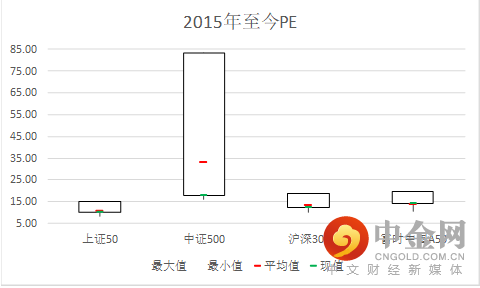

五、指数估值

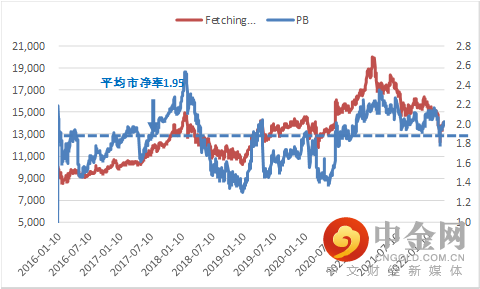

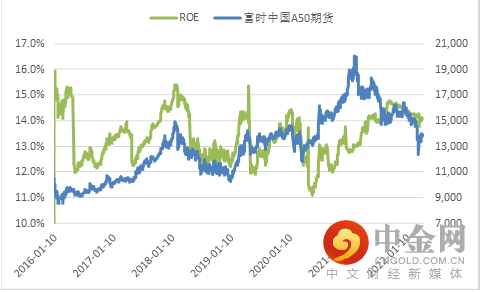

近五年,PE的平均值是13.9倍,PB的平均值是1.95倍。但是自2019年,其估值从低位反弹,一路上涨。当前是14.36倍PE,位于65%分位数;2.03倍PB,处于6年来的75%分位数。与上证50,沪深300指数相比,A50的净资产收益率ROE较大,当前值为14.1。

计算公式:

市盈率PE(TTM)=1/SUM(Wi/PEi),市净率PB(TTM)=1/SUM(Wi/PBi),净资产收益率ROE=PB/PE。

图4 各指数2015年至今PE

数据来源:横华国际、wind

图5 A50市盈率PE

数据来源:横华国际、wind

图6 A50市净率PB

数据来源:横华国际、wind

图7 A50净资产收益率ROE

数据来源:横华国际、wind

六、价差分析

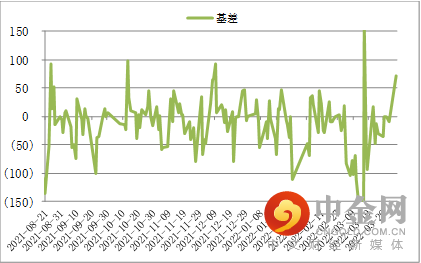

月间价差:上周,A50月间价差的布林通道上下轨范围:[62,6],建议价差突破此范围可进行套利。

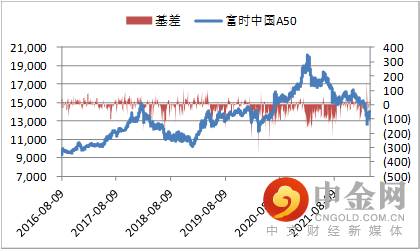

图8 A50基差图

数据来源:横华国际、wind

图9 A50基差图(五个月数据)

数据来源:横华国际、wind

图10 A50月间价差

数据来源:横华国际、wind

图11 布林轨道在月间价差中的应用

数据来源:横华国际、wind

七、交易策略

单边策略:A50方面,上周以底部震荡为主,个股跌多涨少,赚钱效应差,多数板块下跌。美联储加息和缩表速度加快,美债10年期国债收益率持续走高,导致中美利差收窄,叠加俄乌冲突的不确定性以及国内疫情的扩散,导致经济下行压力加剧,经济基本面仍未出现企稳信号,市场担忧升级。但是国内稳增长政策继续加码,有助于提振市场情绪,修复市场信心,对A50有一定的支撑。从技术面看,当前在支撑位筑底。操作上,建议以高抛低吸为主。

月间套利:上周,A50月间价差的布林通道上下轨范围:[62,6],建议价差突破此范围可进行套利。

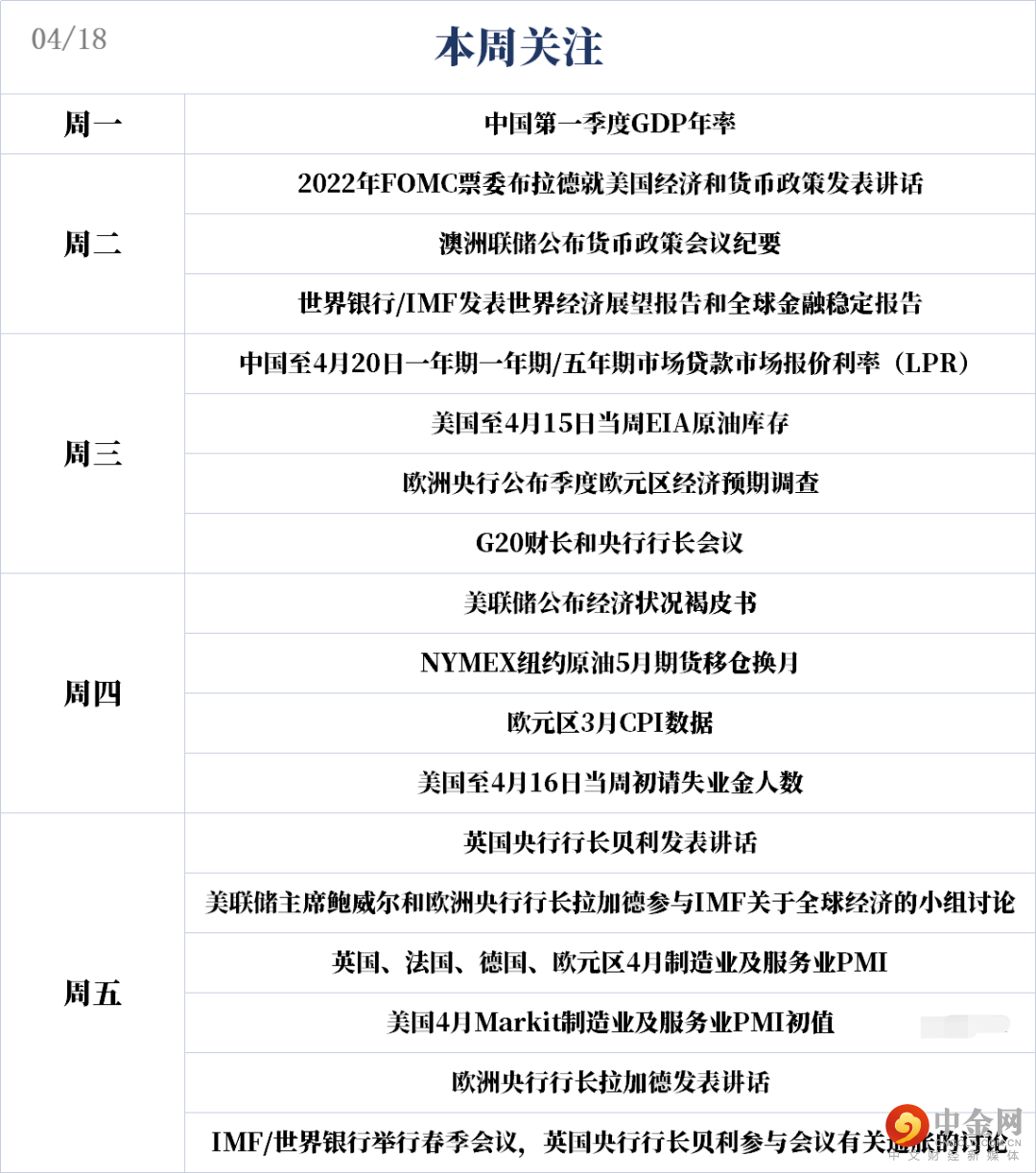

八、本周关注点

图12 本周关注

数据来源:横华国际、金十数据

九、风险提示

(1)国内政策宽松不及预期;(2)海外新冠疫情失控;(3)通胀上行压力加大;(4)海外主要国家国债收益率上行过快;(5)地缘政治风波进一步升级。

举报电话: 13816368049