一、行业一周要闻

1、3月中国出口钢材494.5万吨,较上月增加132.5万吨,同比下降34.4%;一季度中国累计出口钢材1317.9万吨,同比下降25.5%。2、印度2021/22财年(截至2022年3月底)粗钢产量同比增长16%,创下1.2亿吨的历史新高,超过2018/19财年1.11亿吨的历史高点。3、4月上旬,重点统计钢铁企业共生产粗钢2223.96万吨、生铁1963.71万吨、钢材2088.21万吨。其中,粗钢日产222.40万吨,环比增长2.96%;生铁日产196.37万吨,环比增长5.65%;钢材日产208.82万吨,环比下降1.34%。4、乌克兰球团生产商Ferrexpo一季度总商业生产(包括球团和精粉)为271.3万吨,环比减少13%,同比减少2%。其中,球团总产量为271.3万吨,环比减少11%,同比减少0.1%。5、3月黑德兰港月吞吐量达到4730万吨,其中4650万吨为铁矿石出口。与2021年3月相比,总吞吐量没有变化。6、印度矿业公司NMDC于4月12日宣布,其2022财年(21年4月-22年3月)铁矿石产量达4000万吨,创其新的历史记录,成为印度首家在一个财政年度内实现4000万吨铁矿石产量的公司。7、2月秘鲁铁矿石出口价格同比下降 25.7%,至FOB96.7美元/吨;但其出口价格环比上涨 5.7%,高于今年1 月份的 91.5美元/吨FOB。

二、铁矿石现货市场回顾

上周铁矿现货市场盘整运行。疫情影响下,市场整体心态保持谨慎。前期受疫情影响的部分地区陆续复产,高炉开工率有所回升,但钢厂依旧维持低库存,采购情绪不高。整周下来,市场交投一般。

港口库存方面,上周全国45港口库存总量为14872.50万吨,环比降353.35万吨;日均疏港300.36万吨,环比降1.14万吨。

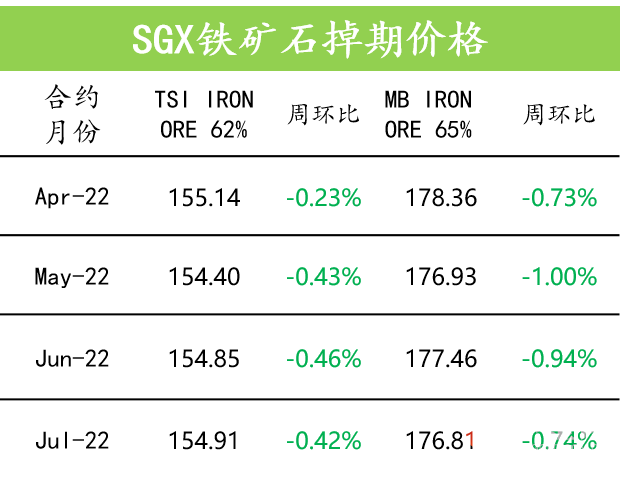

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场窄幅震荡。主要因为多地疫情复发,防控措施趋严,供需两端均受影响,但国家释放降准利好消息,显示货币政策正在发力,对市场有一定支撑。

现货市场,上周唐山钢坯报价4810,周环比下跌20元/吨;全国螺纹报价5115,周环比下跌14元/吨。上周铁水和螺纹产量均有下降,其中螺纹产量减少2.47万吨至307.29万吨。另总库存减少4.49万吨至1282.25万吨,表需环比回升15.62万吨至311.78万吨。

对于本周市场走势持中性态度。因短期内终端需求受疫情影响仍较严峻;原材料价格强势挤压钢厂利润,厂家挺价心态不变;厂库去库不畅将打击生产积极性。当前经济下行压力导致宏观利好频出,市场预期偏向疫情后需求复苏。多空交织下,预计短期建筑钢材价格将继续窄幅震荡。

五、在岸-离岸铁矿石价差

DCE大商所铁矿09月/22年-SGX新交所铁矿09月/22年

六、铁矿石掉期操作机会

1、上周铁矿市场震荡运行,截止上周五,MYSTEEL62% 指数报收155.05美金/吨,周环比小涨1.6美金/吨。

2、近期宏观经济下滑背景下市场压力倍增,谨慎心态较重,而国内疫情扩散导致下游需求被压制,钢材社会库存环比继续增长,短期需求偏弱格局大概率难以扭转。原料端来看,最新一周铁矿发运虽有回升,但到港量仍旧偏低,随着北方疫情有所缓和,高炉开工率也有所改善,补库需求对矿价有一定支撑作用。整体来看,多空交织下,近期矿价或继续维持震荡走势。

本周矿价预测,以 MYSTEEL 62%指数为标的,上周五指数为$155.05(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049