本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为,不管是上市公司纷纷披露1-2月经营业绩,公告回购和增持,基金公司纷纷大额自购,还是金融委和一行两会纷纷发声,都表明目前市场的政策底已现,对于后市行情应给予一定的乐观度,但同时也应考虑到,前期下跌主要是受到市场情绪的影响,在政策底后,还需要情绪底的构筑,情绪的修复需要一个过程,加之中期一些矛盾因素依然存在,这可能会使行情的反弹并不会一蹴而就,且在初期普涨之后,行业和个股的分化会日益明显,所以我们仍需做好后市行情会有反复震荡的准备。但是在负面因素影响边际减弱,积极信号不断增加和累积的大背景下,行情在反复震荡中逐步构建底部形态是大概率事件。

二、一周市场回顾及走势分析

(一)市场整体表现

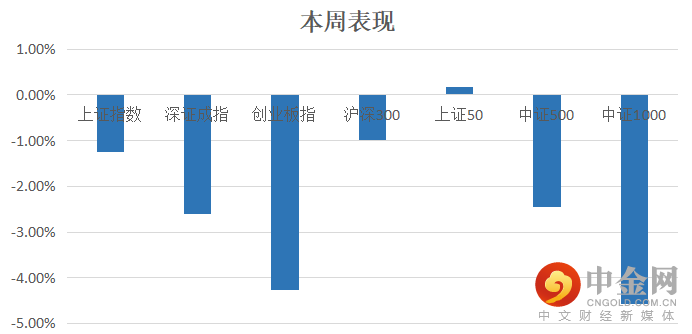

本周市场指数整体以调整为主,其中中证1000指数跌幅靠前,而上证50指数涨幅靠前。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

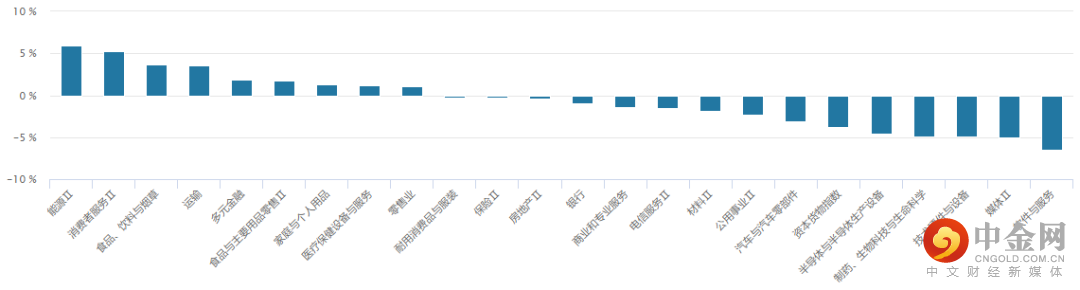

从行业板块表现来看,能源、消费者服务、食品饮料表现靠前,而软件服务、媒体板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

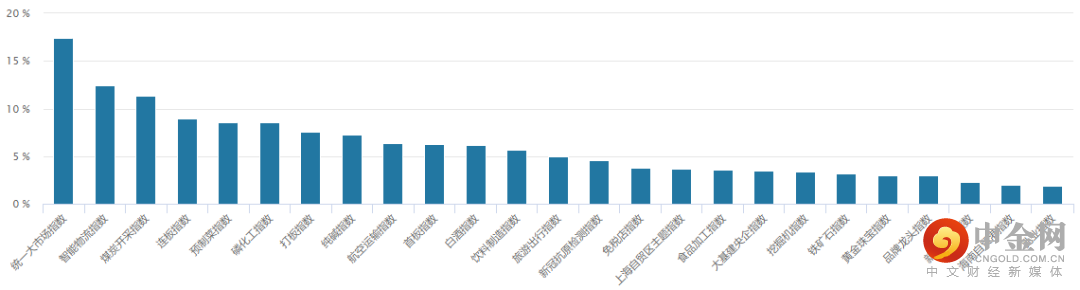

从概念板块涨幅来看,本周市场热点主要集中在统一大市场、智能物流、煤炭开采、预制菜等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

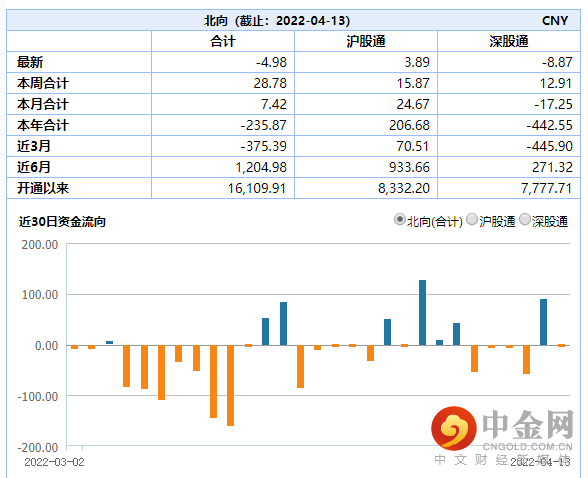

北向资金本周开始出现净流入,合计净流入28.78亿元。其中周二北向资金出现大幅净流入,而周四、周五因假期因素北向资金暂停交易。(见图4)

图4:

资料来源:wind资讯

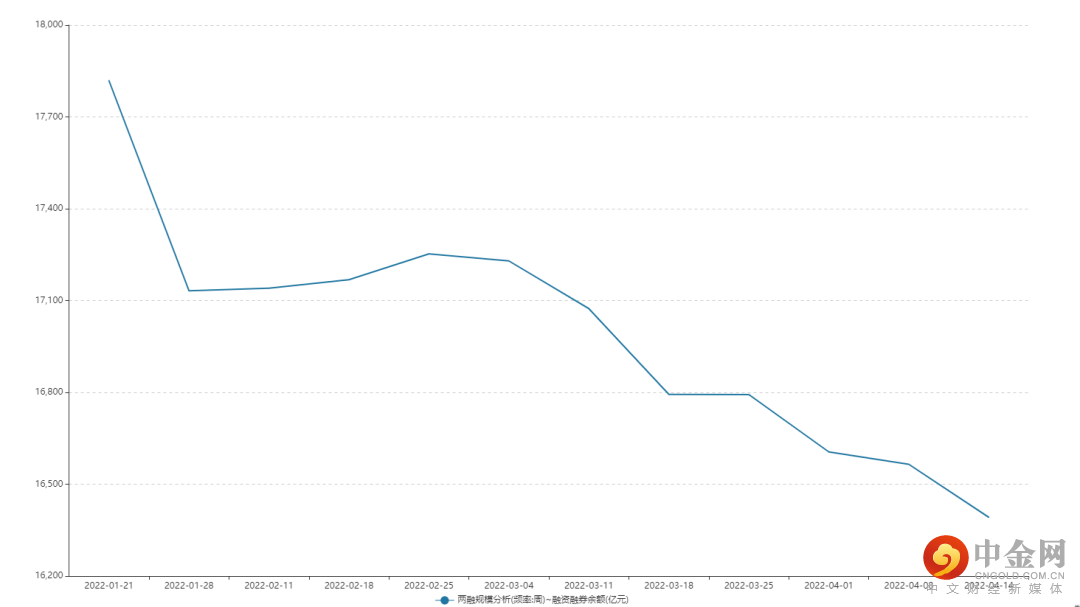

融资融券余额方面,最近两融余额持续减少,资金情绪依旧不高。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

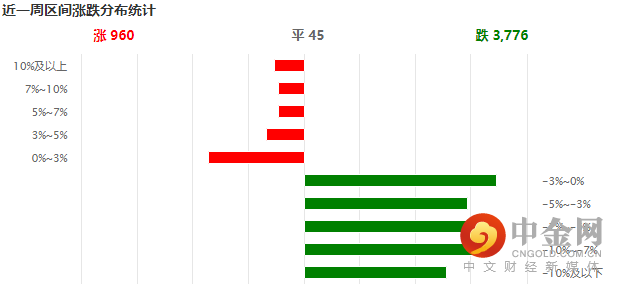

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应较差。(见图6)

图6:

资料来源:wind资讯

(五)近期金融数据

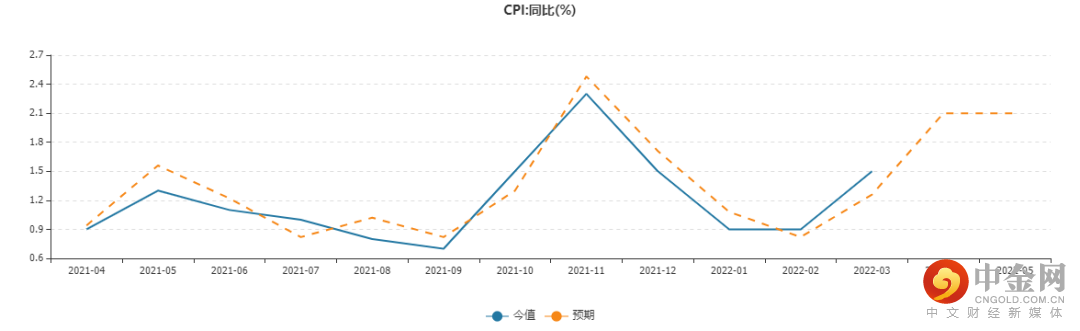

1.3月CPI:同比(%)

2022年3月份,全国居民消费价格同比上涨1.5%。其中,城市上涨1.6%,农村上涨1.2%;食品价格下降1.5%,非食品价格上涨2.2%;消费品价格上涨1.7%,服务价格上涨1.1%。1—3月平均,全国居民消费价格比上年同期上涨1.1%。(见图7)

图7:

资料来源:wind资讯

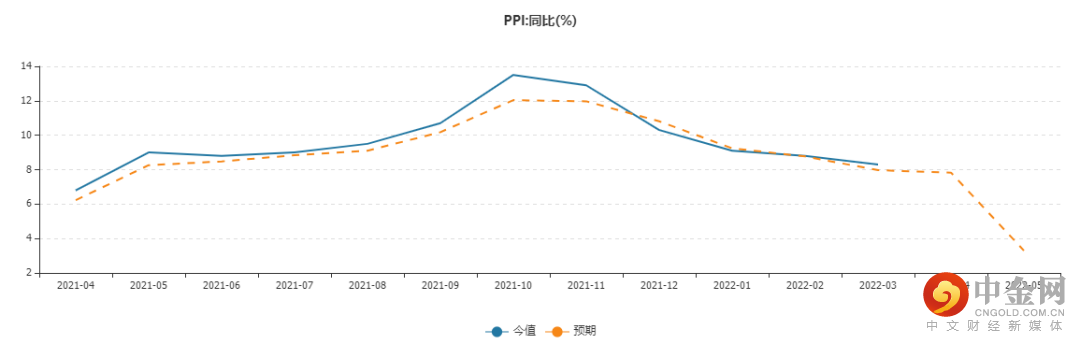

2. 2022年2月份70个大中城市商品住宅销售价格变动情况

2022年3月份,全国工业生产者出厂价格同比上涨8.3%,环比上涨1.1%;工业生产者购进价格同比上涨10.7%,环比上涨1.3%。(见图8)

图8:

资料来源:wind资讯

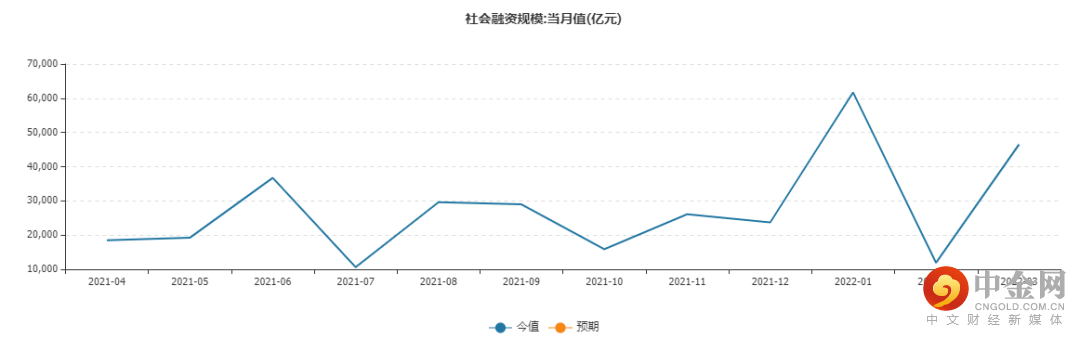

3.3月社会融资规模:当月值(亿元)

根据人民银行发布的数据显示,今年3月社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。3月末社会融资规模存量为325.64万亿元,同比增长10.6%。(见图9)

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场情绪波动较大,延续箱体震荡走势,板块快速轮动,并出现分化,结构性行情明显。在政策的加持下,市场政策底已非常明显,并进一步得到夯实。消息方面重要的有:1、国务院关于加快建设全国统一大市场的意见发布;2、证监会等三部门:增进价值回归,稳定投资者预期,支持符合条件的上市公司为稳定股价进行回购;3、证监会等三部门:鼓励和支持社保、养老金、信托、保险和理财机构将更多资金配置于权益类资产,增加资本市场投资;4、国常会:适时运用降准等货币政策工具,部署促进消费的政策举措;5、水利部:推进水利REITs试点 鼓励引导社会资本参与水利工程建设运营;整体来看,本周市场个股涨少跌多,市场赚钱效应一般。

(二)我们对后市行情的判断

我们认为,当前市场仍面临众多的考验,一方面全球通胀形势仍未缓解,海外宏观流动性超预期收紧,成长股估值得到压制。另一方面,美国出现新的变异毒株,疫情反复且拐点的出现低于预期,经济下行压力进一步加大。同时地缘政治再起风波,在国内外多重情绪冲击下市场或延续震荡筑底过程。而目前市场的核心支撑在于国内政策仍较为积极,中央建设全国统一大市场应对疫情的不利冲击、设立金融稳定保障基金作为应对重大金融风险的后备资金、货币政策积极可为。整体我们维持当前市场政策底的判断,后期关注疫情拐点,耐心等待市场底的构建。

操作上,我们认为当前投资者不宜过度悲观,经过大幅调整后A股市场估值优势日渐显现,同时在国内积极政策不断发力环境下A股中期机会仍值得期待。

配置方向上,建议逢低关注一季报预期和稳增长发力方向(核电、5G+工业互联网、特高压、水利、管廊)以及政策持续加码下有望迎来行业景气边际改善的地产、建材等板块,同时可逢低布局后疫情周期的旅游、酒店餐饮等板块。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049