一、市场概述

2022年 3月新增人民币贷款3.13万亿元,预期为2.64万亿元,前值为1.23万亿元;新增社融4.65万亿元,预期3.63万亿元,前值为1.19万亿元;M2同比9.7%,预期9.1%,前值为9.2%,M1同比4.7%,前值为4.7%。

3月金融数据超预期,企业、居民金融数据分化。企业方面,票据、企业短期贷款同比明显多增,宽信用、“稳增长”发力或仍为主导方向。

数据来源:Wind

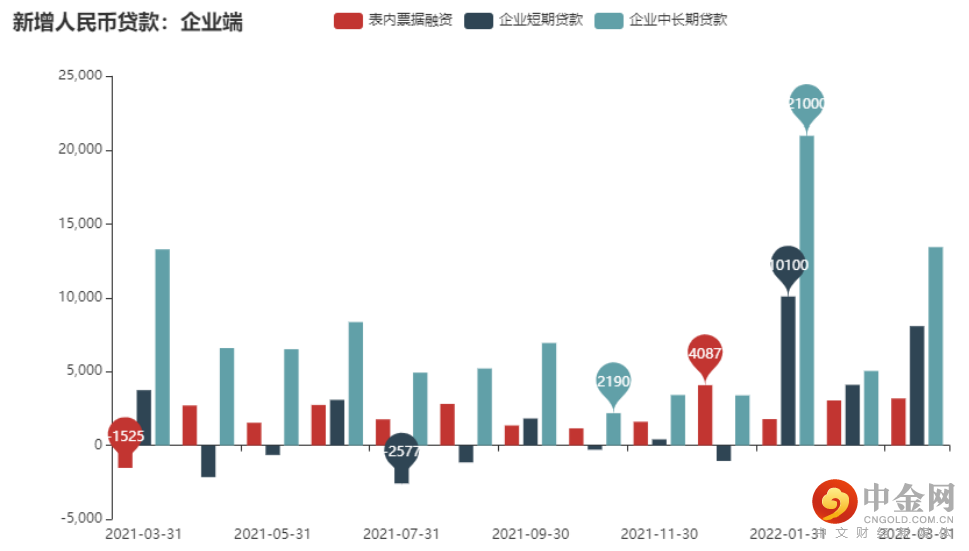

3月新增企业贷款2.48万亿元,同比多增8800亿元;结构上来看,企业贷款全面回声,其中表内票据新增3187亿元,同比多增4712亿元;企业短期贷款新增8089亿元,同比多增4341亿元 , 3月前20天票据利率下行推动企业票据融资;3月企业中长期贷款增量同样较高,新增1.34万亿,在去年基数较高的情况下,仍然同比多增148亿元。

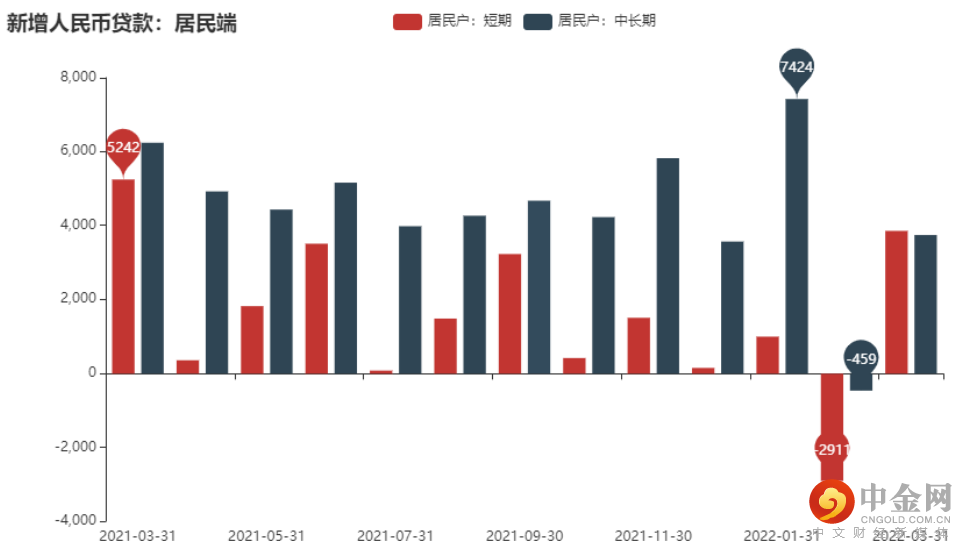

但居民贷款仍然表现疲弱,疫情下的消费以及地产端的销售仍然“拖累”金融数据。3月居民贷款新增7539亿元,同比少增3940亿元。结构上来看,居民短期贷款新增3848亿元,同比少增1394亿元;居民中长期贷款新增3735亿元,同比少增2504亿元,与房地产销售持续低迷有关,根据Wind数据显示,3月30大中乘胜商品房成交面积同比下降47.3%(2月降幅为27.3%),已经连续8个月维持两位数以上下滑。

数据来源:Wind

社融方面,3月新增社融4.65万亿元,同比多增1.27万亿元,仅仅低于2020年同期水平。表内贷款和政府债券是主要支撑,增速再次企稳回升。政府债券新增7052亿元,同比多增3921亿元,其中,Wind数据显示,3月地方政府新增专项债券净融资额达4097亿元。

3月30日国常会要求抓紧下达剩余专项债额度,去年提前下达的额度将在5月底前发行完毕,今年下达的额度预计9月底前发行完毕。因此,二季度政府债券仍然会对社融带来更大程度支撑。

当日,一级市场共有5家公司进行股权融资,合计募集资金达53.28亿元;其中,3家为首发上市,IPO合计募集资金45.47亿元;1家为定向增发,定增募集资金达3.94亿元;1家为可转债发行,可转债募集资金达3.87亿元。

A股及港股

A股早盘震荡下行,午后外资突然大举进场,券商板块率先反弹,大消费板块全线爆发扭转盘面,全天超3800个股上涨。截至收盘,上证指数涨1.46%,收于3213.33点;深证成指表现更为强势,当日上涨2.05%,收于11756.38点。

数据来源:Wind

港股走势基本与A股同步,早盘,估值高开后逐渐走弱,股指在触及日低21000点后迎来反转,抄底资金进场。恒生指数涨0.52%,报收21319.13点,恒生科技涨1.40%,报4249.59点。盘面上来看,消费、互联网、博彩等领涨,油气、地产、金融等小幅下跌,恒生科技指数中,互联网多数冲高,哔哩哔哩-SW(09626)升12.8%领跑;游戏版号重启,短期直接利好游戏公司的项目上线,也提振了行业信心以及成长的确定性。

成交额

两市A股成交额9,164.79亿元,较上日有明显回落,区间换手率2.88%;其中,上证A股成交额达4,221.65亿元,区间换手率2.47%,前值为2.42%;深证A股成交额达4,939.15亿元,区间换手率3.29%,前值为3.54%。

流动性

4月12日,央行以利率招标方式开展了200亿元7天期逆回购操作,中标利率为2.10%,与上期持平,无资金回笼,故当日净投放资金200亿元。

资金流向

北向资金午后大举进场扫货,全天净买入91.37亿元。日内陆股通活跃股多数获加仓,万科A净买入4.64亿元居首,净买入额创逾一年新高,贵州茅台净买入4.17亿元,阳光电源、山西汾酒净买入近3亿元,中国建筑、五粮液净买入逾2亿元,长江电力、顺丰控股、迈瑞医疗净买入逾1亿元。净卖出方面,金融、医药股逆市遭抛售,招商银行遭大幅净卖出6.71亿元,净卖出额创一个月新高;恒瑞医药净卖出2.9亿元,连续6日净卖出,累计净卖出16.7亿元;中信证券净卖出逾1亿元。

南向资金当日净买入17.03亿港元。美团-W、中国移动、中煤能源分别获净买入8.58亿港元、2.71亿港元、1.58亿港元。净卖出方面,腾讯控股、中国海洋石油、思摩尔国际分别遭净卖出3.15亿港元、1.62亿港元、1.45亿港元。

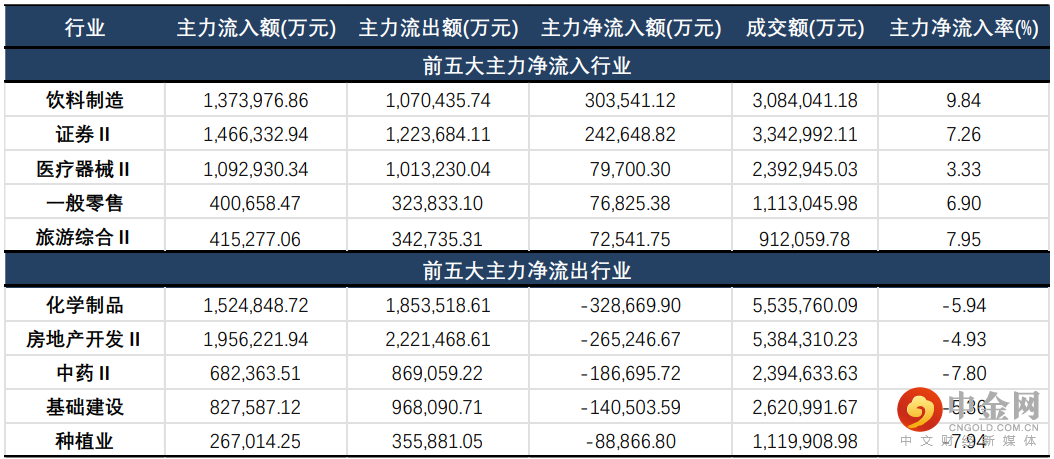

主力资金方面,沪深两市主力资金净流出106.98亿元;分行业来看,饮料制造、券商、医疗器械位居净流入前三位,分别获净流入30.35亿元、24.24亿元、7.97亿元;化学制品、房地产开发、中药则遭净流出32.87亿元、26.52亿元、18.67亿元。

数据来源:Wind

大、中、小盘指数

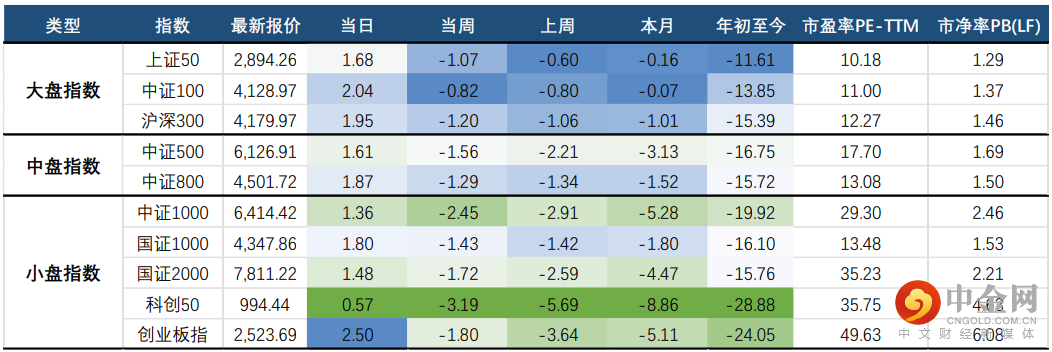

大、中、小盘指数方面,多数大盘指数表现仍然较为强势;其中,中证100当日上涨2.04%,收于4,128.97点;双创表现明显分化,创业板纸强势反弹,当日上涨2.50%,收于2,523.69点,但本周涨跌幅仍然为负。

数据来源:Wind

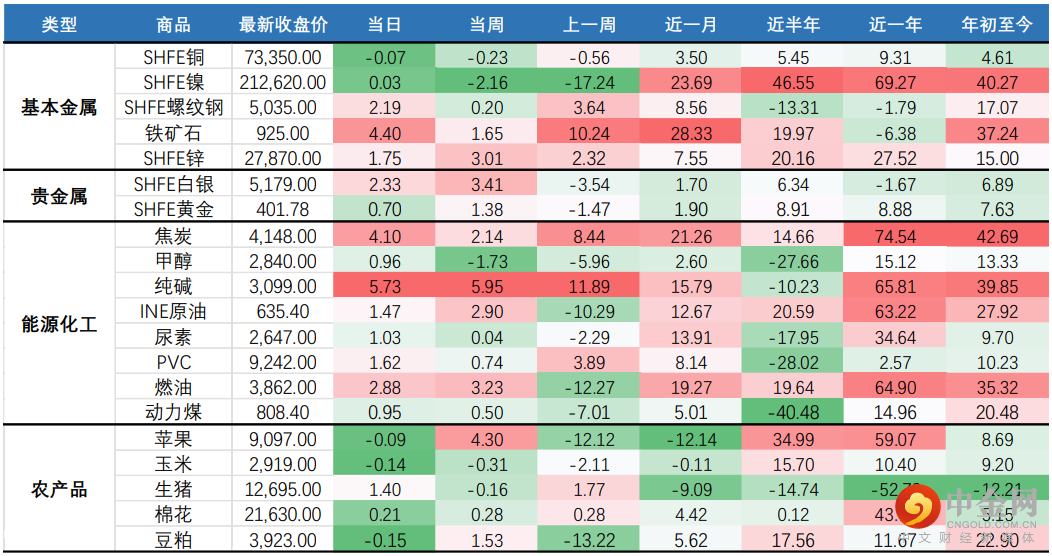

国内商品期市收盘多数上涨,能化品及黑色系部分商品涨幅领先;铁矿石当日上涨4.40%,纯碱涨逾5%,LPG、PTA涨近3%,焦炭涨逾4%,焦煤涨逾2%;农产品方面表现相较弱势,玉米、豆粕、苹果均小幅收跌,棕榈油、菜油涨逾2%,豆油涨近2%,强麦跌逾3%;贵金属方面,沪银收涨超2%,黄金小幅收涨。商品期货成交额小幅增加,期货市场成交活跃度微升。资金流入农产品和能化板块,流出金属板块,商品期货资金总计流入金额约为5.97亿元。资金流入金融期货板块,流入金额约为59.31亿元,金融期货成交活跃度上升。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

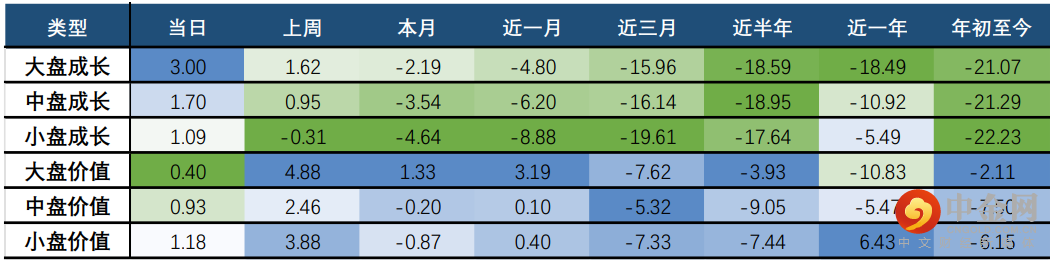

中信风格方面,消费风格反弹明显,当日上涨3.16%;成长风格也出现反转迹象,当日上涨1.88%;金融风格受房地产拖累,当日相对表现较弱。

数据来源:Wind

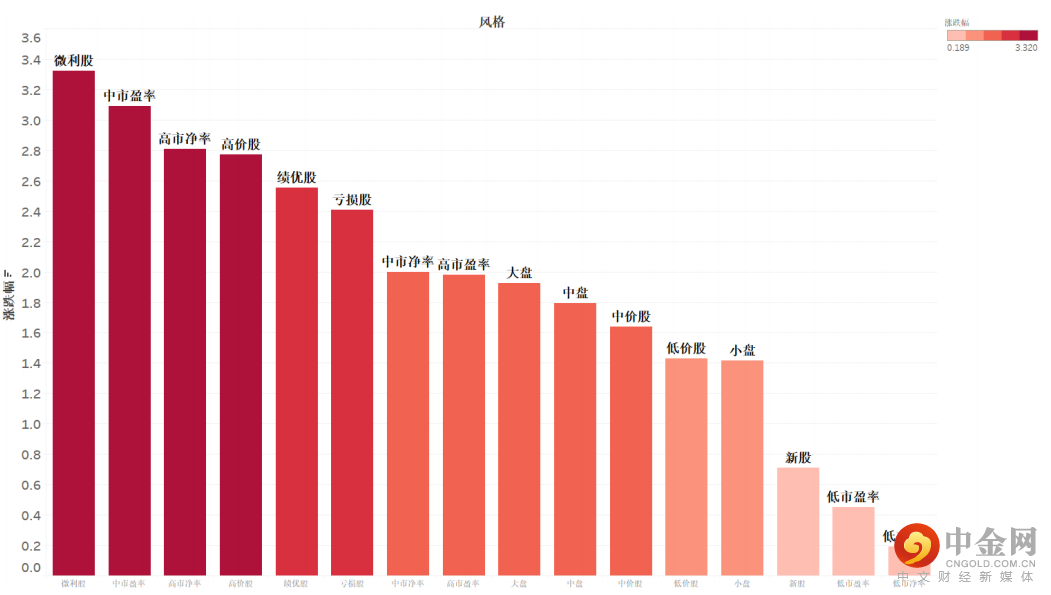

巨潮风格方面,大盘成长强势反弹,当日收涨3.00%;整体上来看,除小盘成长外,其他各市值成长风格表现均好于价值风格。

数据来源:Wind

申万风格方面,微利股、中市盈率、高市净率风格涨幅居前;而新股、低市盈率、低市净率风格弹性相对较弱。整体来看,市场的风险偏好突然好转,成长、消费风格率先反弹,而对近期表现较优的价值风格有所压制。

数据来源:Wind

三、行业概述

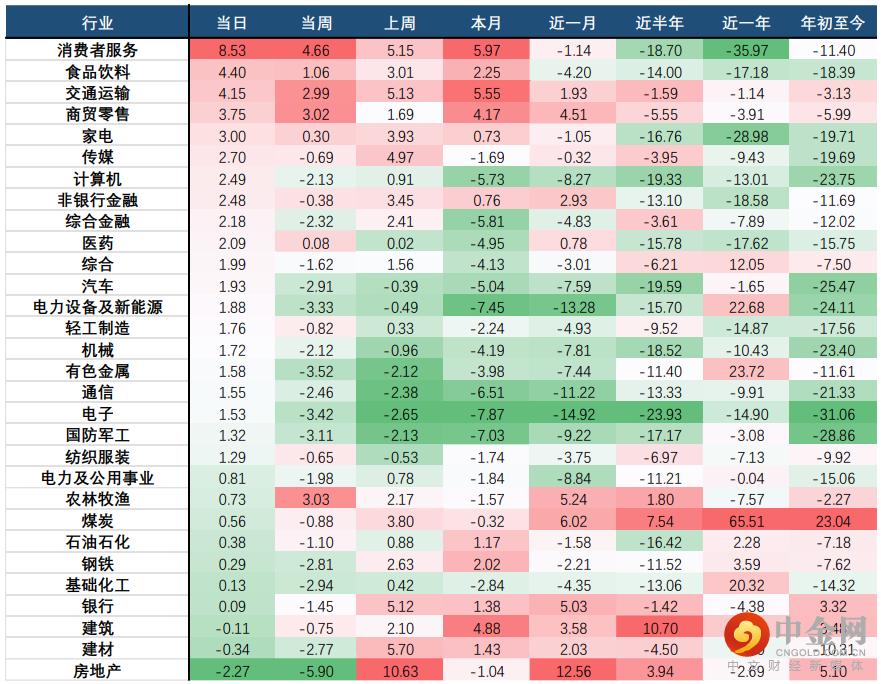

行业方面,当日涨幅前三的中信一级行业为:消费者服务(8.53%)、食品饮料(4.40%)、交通运输(4.15%);而跌幅前三的行业为:房地产(2.27%)、建材(0.34%)、建筑(0.11%)。

分二级行业来看,旅游及休闲、酒店及餐饮、航空机场位列涨幅前三位,分别上涨9.65%、9.34%、7.39%;而房地产开发和运营、种植业、农用化工则分别下跌2.35%、1.31%、0.96%。整体上来看,市场在当日有较明显的行业轮动,近期表现较优的稳增长板块,包括建材、建筑有小幅回调,而消费板块整体强势走高。

数据来源:Wind

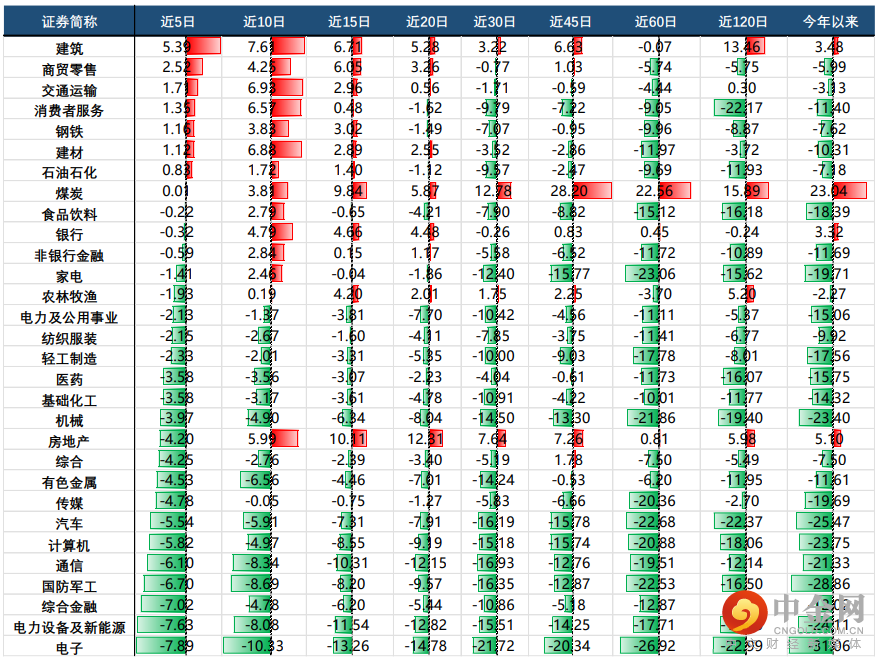

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

从当日趋势上来看,“稳增长”相关行业的动能略有下降,而各消费行业,包括商贸零售、消费者服务、食品饮料动能明显增加,存在一定的反转迹象,疫情影响仍然是消费板块重要影响因素。

数据来源:Wind

举报电话: 13816368049