章晶小姐 (Zhang Jing)高级分析师

| 投资建议 | 增持 |

| 建议时股价 | $7.590 |

| 目标价 | $9.000 |

| 推介日期 2022年4月12日 |

投资概要

下半年扭亏,全年业绩亏损大幅缩窄

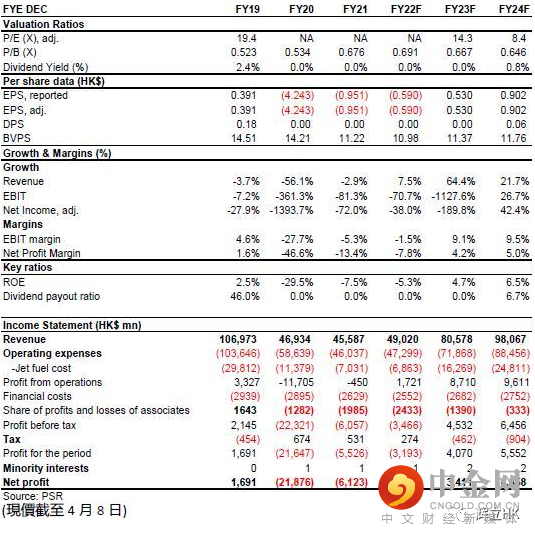

国泰航空近期公布业绩,2021年全年录得归属于股东净亏损55.3亿(港元,下同),对应每股亏损约95.1港仙,亏损较同期减少了74.5%,往年为亏损216.5亿。上下半年分别亏损75.65亿和盈利20.38亿元,而2020年上下半年则分别亏损98.67亿和117.83亿,下半年在强劲的货运业务带动下业绩成功扭亏为盈,并实现了正的营运现金流。由于尚有优先股股息欠款,继续不派息。截至2021年底的机队总规模为234架,基本保持稳定,其中货机40架,包括6架客改货的777-300ER。

票价攀升,但未弥补客运业务停飞损失,货运撑业绩

2021年公司的客运服务收入和货运服务收入分别同比下滑63.5%和上升28.4%,至43.57亿和358.14亿,货运收入占比已经接近九成。

期内客运收益率同比提升87.4%至105.5港仙的高位,整体客运总收入仍同比下落至相当于2019年的5.9%,主要由于严峻的疫情下客运航班屡屡被熔断停飞,公司的可用客运运力同比大幅下滑61.8%(仅相当于2019年的8%),而由于运载率陡跌26.9个百分点至31.1%,票价的攀升并未弥补该等不利影响。

货运方面则相反,受益于运载率的提高(+8.1ppts)和运费的上涨(+33.1%),即使可用货运运力减少10.9%,货运收入仍实现了28.4%的同比涨幅。单位货运吨公里收益同比强劲上升48%至3.21元。

成本下降明显:非油成本下降24%,燃油对冲录得盈利

受益于企业重组成本和飞机减值等的大幅减少,2021年国泰的减值及相关支出由2020年的40.56亿元回落至8.32亿。特殊时期公司加大控费力度,包括特别休假计画在内的节流措施效果显着,非油成本同比大幅减少24.4%或377.08亿元。

燃油方面,未计燃油对冲的燃油成本因油价上涨,同比上升了12%或10亿元,但加上燃油对冲录得的23.36亿盈利(同期则为损失30.17亿),燃油成本净额同比下降了38.2%或42.5亿。2022年起国际油价继续攀高,预计一季度公司仍有望继续录得燃油套保盈利。

投资建议:

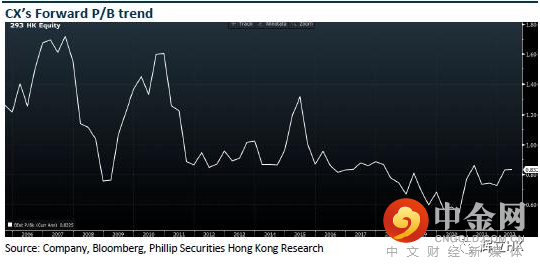

由于Omicron疫情升温,港府当局于年初加码收紧旅游及营运限制,并收紧机组人员检疫安排,国泰2022年首两月的营运资料再次触底。不过三月中旬后,在新增确诊不断回落,疫情逐步缓解的推动下,港府表示暂缓全民强制检测措施,同时宣布4月1日起取消对英美等九个国家的禁飞令等举措。公司业绩受疫情管控影响较大,一旦管控结束,需求恢复下的反弹也会较大。现时股价对应PB市净率不足0.7倍,是近20年来低点。我们给予目标价9港元,对应2022/2023/2024年各0.82/0.79/0.77倍 P/B,维持增持评级。(现价截至4月8日)

风险:

油价大幅飙升,人民币汇率大幅贬值影响联营公司盈利,经济衰退抑制航空需求,疫情风险。

财务数据

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

举报电话: 13816368049