铝

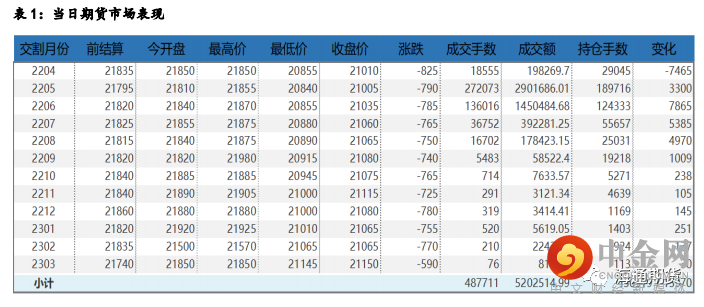

沪铝大幅下跌,主力合约 2205 收盘跌 790 元至 21005 元/吨,跌幅为 3.62%;当日 15:00 收盘伦敦三月铝报价 3209.00 美元/吨。现货方面,华东现货成交集中在 21210-21250 元/吨,较上周五下跌570 元/吨。随着无锡等地主流仓库逐渐恢复正常提货,下游接货好转,实际成交现货贴水维持贴水至 50-60 元/吨。中原(巩义)地区成交集中在 21190-21230 元/吨,现货贴水收窄 40 元至贴水 90-50元/吨,虽然下游入市并不积极,但受限于可流通库存规模,持货商挺价意愿仍存。产业方面,截止 2022 年 4 月 11 日国内电解铝社会库存 106.1 万吨,较上周四库存减少 0.5 万吨,其中无锡地区仍是累库状态,库存增加 1.5 万吨,运输到货但物流限制外地出货受限;而南海,杭州,巩义等地区均出现降库趋势,铝价下降下游开始接货出货量增加。

近期铝价表现偏弱,主因一方面宏观层面美联储释放偏鹰信号,施压有色板块。另一方面俄乌事件对铝价的边际驱动下降,市场关注点回到国内。国内复产提速,截至 4 月初全国电解铝运行产能已达3997.4 万吨,4 月云南、广西等地仍有复产和新增计划,同时俄铝铝锭进入国内加大供应压力。但需求受疫情影响表现偏弱,下游企业被动减产开工继续回落。预计近期铝价承压运行为主,但目前的判断是疫情对需求影响只是延后,继续关注需求、库存变化和俄乌局势演变。

期货行情

产业数据

焦煤焦炭

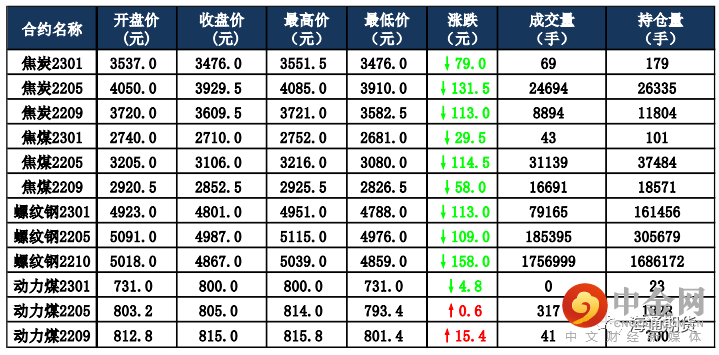

焦炭主要逻辑 随着华北、华东主流钢厂接受焦炭采购价格上调 200 元/吨,焦炭第五轮提涨全面落地执行,截止目前累涨 1000 元/吨。供应方面,随着河北疫情稳定,运输管控逐步放松,当地焦企生产积极性较高,出货情况好转,焦企厂内焦炭库存得到释放,然山西地区受疫情影响,汽运不畅,火运调运困难,部分焦企库存累库严重,且原料到货稍显乏力,厂内部分优质煤种库存维持低位,个别焦企有主动限产情况。需求方面,河北疫情得到有效控制,交通管控措施逐渐放宽,当地钢厂复工提产稳步推进,高炉利用率提升,对焦炭的日耗增加,且钢厂焦炭库存维持低位运行,采购较为积极,补库节奏加快。11 日,焦炭 05 合约偏弱运行,收盘价格为 3929.5元/吨,跌幅为 3.24%。持仓方面,11 日 05 合约仅有国泰君安多单增仓230 手,其余变化不大,十大主力机构净多仓约 3600 手。当前焦企多积极出货,随着多地疫情好转,下游对焦炭的需求回暖,焦炭供需面向好发展,且近期焦煤竞拍成交价格不断走高,市场情绪上扬,支撑焦炭价格偏强运行,预计焦炭 05 合约震荡偏强运行。

焦煤主要逻辑 受主产地山西地区疫情影响,当地部分煤矿有适当减产情况,焦煤跨省运输受阻,影响下游部分企业采购节奏放缓,使部分煤矿厂内焦煤

库存有小幅累积现象,但近期山西为重点物资货运车辆开始发放通行证,运输情况后期或有好转,考虑到后期下游市场对原料煤有一定补库需求,对焦煤价格仍有一定支撑力度。11 日,焦煤 05 合约偏弱运行,截至收盘价格为 3106 元/吨,跌幅为 3.56%。持仓方面,11 日 05 合约多空单均有减少,中信建投空单减仓 300 手左右,其余变化不大,最终十大主力机构净空持仓约 700 手。随着河北唐山地区交通逐渐恢复,下游钢厂复产增多,焦炭市场提涨后,有带动焦煤向好的预期,但山西疫情又起,交通受阻,预计短期内焦煤 05 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

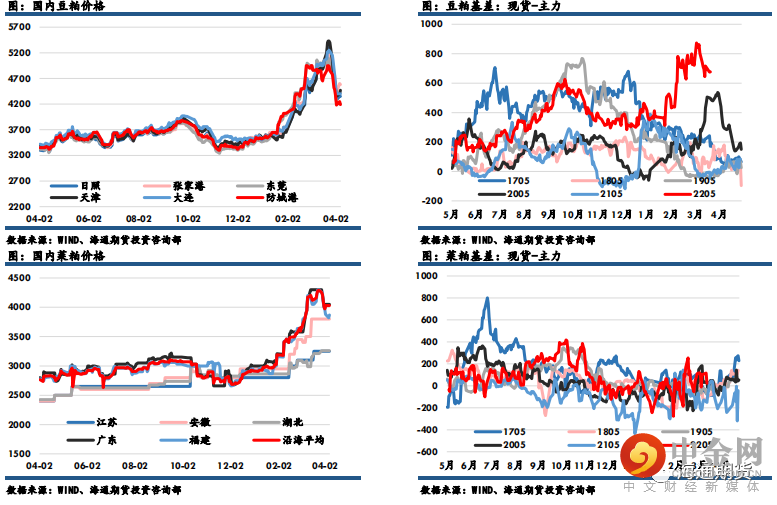

豆粕

豆粕主力收盘报3939元,涨75元,涨幅1.94%,菜粕主力报收3765元,涨24

元,涨幅0.64%。沿海区域油厂主流报价在4320-4720元/吨,广东4320涨50元/吨,江苏4600涨100元/吨,山东4600涨160元/吨,天津4720涨160元/吨。 4月USDA供需报告符合市场预期,整体利多。其中,报告进一步下调了南美大豆的产量,巴西大豆产量预估为1.25亿吨,环比上月减少200万吨,较去年同期下降1450万吨;阿根廷产量预估环比持平。美国21/22年度大豆年末库存预估下调至

2.6亿蒲,巴西豆歉收刺激了美豆出口需求。当前南美大豆减产让进口大豆理论成

本维持高位,供需报告强化了全球大豆供应紧张的格局,支撑美豆价格。国内方

面,短期粕类跟随美豆反弹。但因市场预计4-5月国内进口大豆陆续到港将缓解此

前大豆供应短缺问题,且国内需求短期内难有根本性改善,豆粕或逐渐累库,抑制价格上涨空间,豆粕基差将继续加速调整回落

国内价格数据追踪

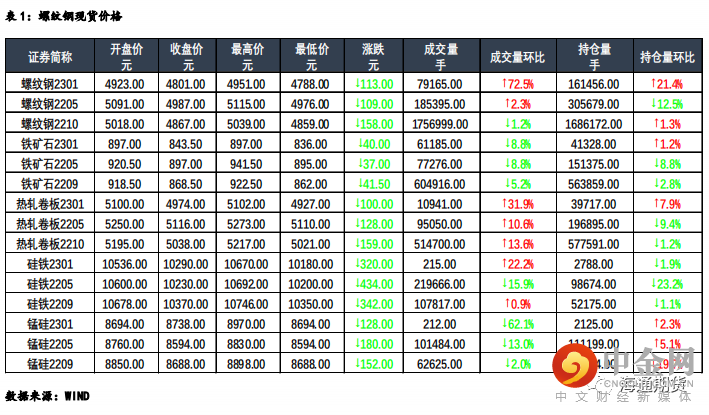

钢材铁矿

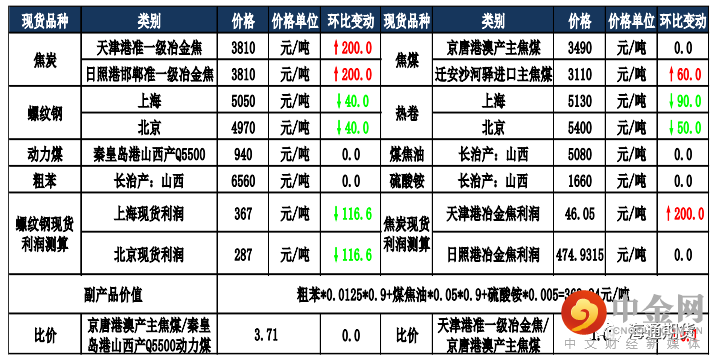

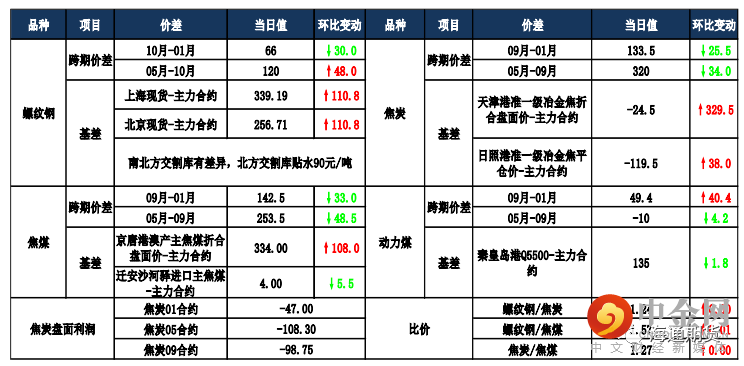

钢材:今日主力合约低开低走,上海螺纹下跌 20 元/吨至 5070 元/吨,上海热卷下跌 90 元/吨至 5130 元/吨。螺纹 10 合约,永安期货买单持仓减少20495 手,卖单持仓减少 2685 手;前二十名期货公司买单持仓减少 22399手,卖单持仓增加 26698 手。钢联数据显示,4 月 8 日全国建材成交量合计15.7 万吨,环比增加,低于上周的成交量均值 16.9 万吨,上期螺纹钢社会库存环比小幅增加 3.24 万吨至 969.35 万吨,钢厂库存环比增加 10.36 万吨至 317.39 万吨,螺纹钢周产量环比增加 6.39 万吨至 309.76 万吨,表观需求环比降低 14.64 万吨至 296.16 万吨,受疫情影响,当前表需处于同期最低水平。供给方面,唐山解除临时性全区域封控管理,但需求低迷,成材价格走弱,螺纹现货利润跌至同期最低水平,同时中央生态环境保护督察组进驻河北等地,关注后市成材产量的具体走势。需求方面,受疫情影响,上期螺纹厂库、社库均逆季节上升,同时现货成交量和表需均在同期低位徘徊,但在保增长的宏观政策、地产调控放松、此前原料端走强较强的带动下,节前盘面仍有不小的涨幅。进入 4 月,多地解封在即,政策利好在盘面的延续性将逐步减弱,盘面将在强预期与弱现实的博弈中呈震荡走势,警惕由于部分地区疫情扰动的持续对后市需求释放的负面影响。

铁矿:今日主力合约低开低走,连铁 09 合约,永安期货买单持仓减少 1982手,卖单持仓增加 3532 手;前二十名期货公司买单持仓减少 10599 手,卖单持仓减少 113 手。Mysteel 数据显示,4 月 8 日铁矿石现货港口成交量为88.5 万吨,环比降低,低于上周的成交量均值 107.9 万吨。上期 19 港澳巴铁矿石发运总量为 2227.7 万吨,周环比减少 373.9 万吨,其中主要减量源于降雨对巴西发运的负面影响,45 港到港量为 2019 万吨,周环比增加93.4万吨。整体来看,随着唐山临时性解除封控,钢厂开始复工复产、补库,铁矿石现实需求好转,但宏观、地产等预期逻辑已在盘面基本体现,若要继续上行需要需求端放量配合,预计短期在成材低利润的背景下,盘面将跟随成材同向波动,密切关注后市疏港量、铁水日均产量的具体变化。

当日市场

现货市场

举报电话: 13816368049