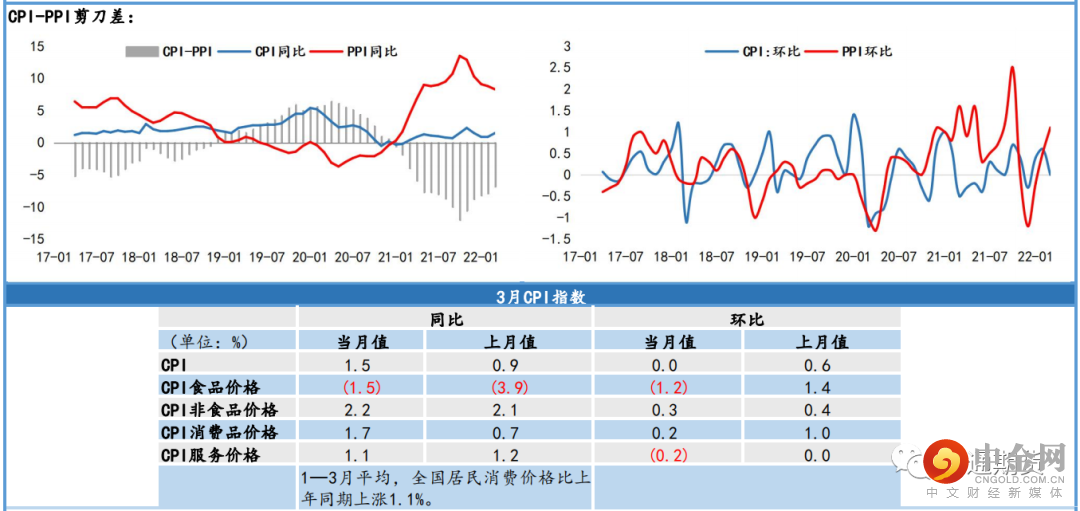

3月国内CPI同比涨幅扩大但环比涨幅持平;PPI同比涨幅回落但环比延续上涨,两者间剪刀差持续收窄。CPI涨幅走阔的主要原因是疫情扰 动叠加输入型通胀,鲜菜价格在供应不足下上涨,国内成品油跟进国际原油上涨,两者均带动了CPI上涨;另外猪肉是主要拖累项。PPI同 比在去年的高基数因素下延续回落;由于地缘冲突的持续,国际油价高位震荡,大宗商品价格持续攀升,国内相关行业价格跟进上涨,PPI 环比涨幅有所扩大。在输入性通胀的支撑下预计未来CPI同比将继续小幅上行,核心CPI在疫情的冲击下恢复有阻碍;海外市场不确定性仍 然较多,叠加国内需求疲弱,PPI环比难改上行趋势。整体来说目前国内通胀水平较为温和,对货币政策和稳增长政策的制约有限。

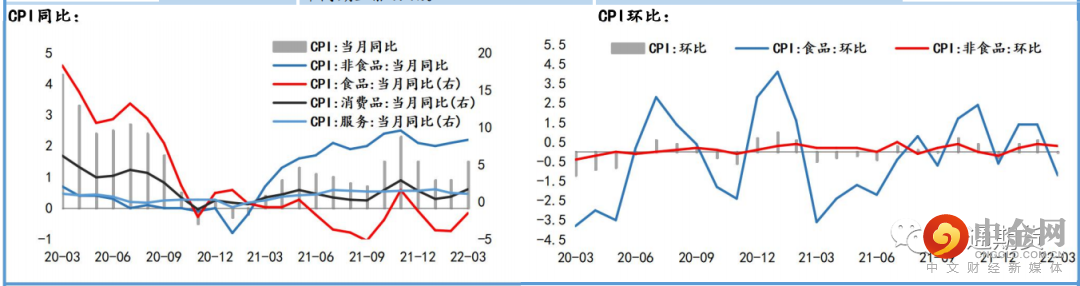

在疫情发散和输入性通胀的影响下,3月国内CPI同比涨幅有所扩大,其中食品价格同比跌幅有明显收缩;非食品价格涨幅较上月上涨了0.1 个百分点;消费品价格同比较上月上涨了1个百分点;服务价格同比则是涨幅延续回落。CPI环比与上月持平,食品价格和服务价格环比均 由正转负;非食品价格环比涨幅略有回落;消费品价格环比较上月下降了0.8个百分点。

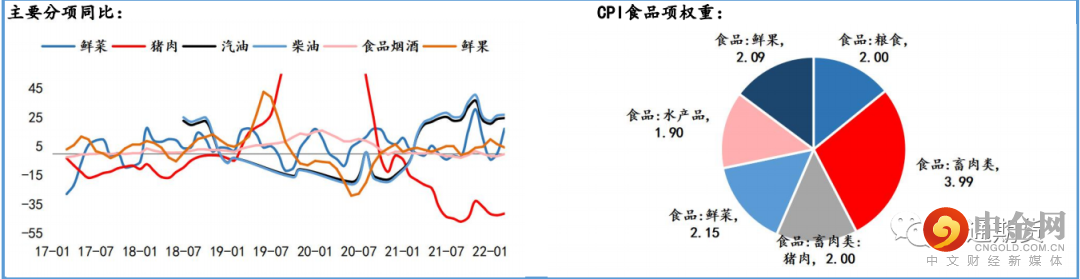

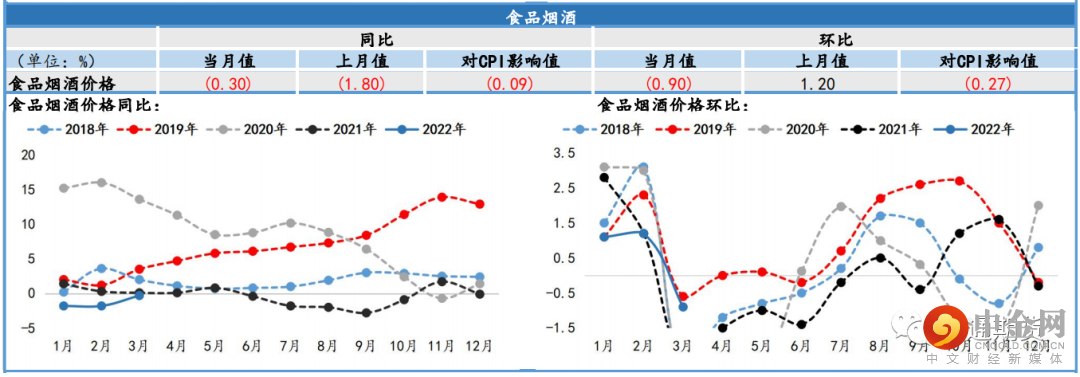

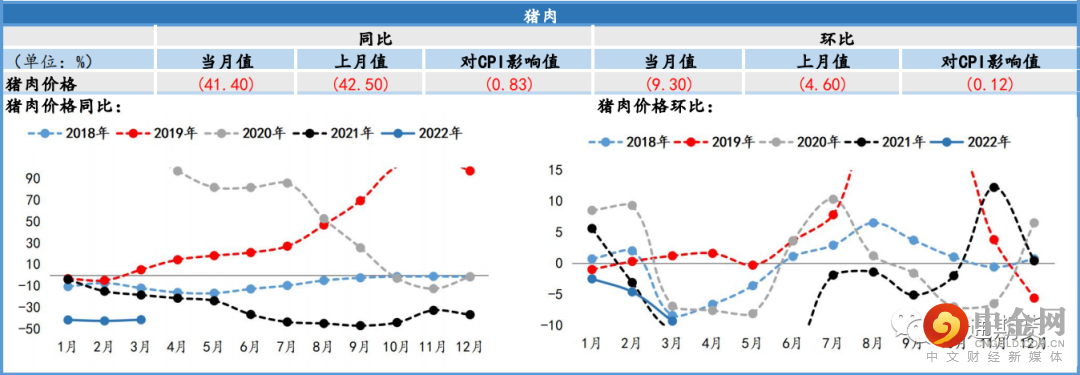

3月食品烟酒类价格同比跌幅有所收缩,对CPI仍有拖累影响。虽然鲜菜价格有明显回升,但鲜果价格涨幅有所回落,猪肉价格仍延续着较 大跌幅。环比涨幅转负,价格走势符合季节性特征,并且处于近五年同期中的较高值。

3月猪肉供应仍然充足,但节后猪肉需求开始回落,市场上供需错配。猪肉价格同比跌幅略有收窄,但仍处于季节性中的低点;猪价环比延 续了下行趋势,并且从季节性来看,猪价环比通常在3月显著下跌,本次猪价跌幅也明显扩大,猪肉价格是本轮CPI的主要拖累项。另外由 于全球通胀加剧,农产品也受到其影响,豆粕等饲料价格持续趋高,为缓解成本压力,养殖户加速生猪出栏,在供给大于需求下,预计短 期内猪肉价格将维持走弱,对CPI的上行有压制。

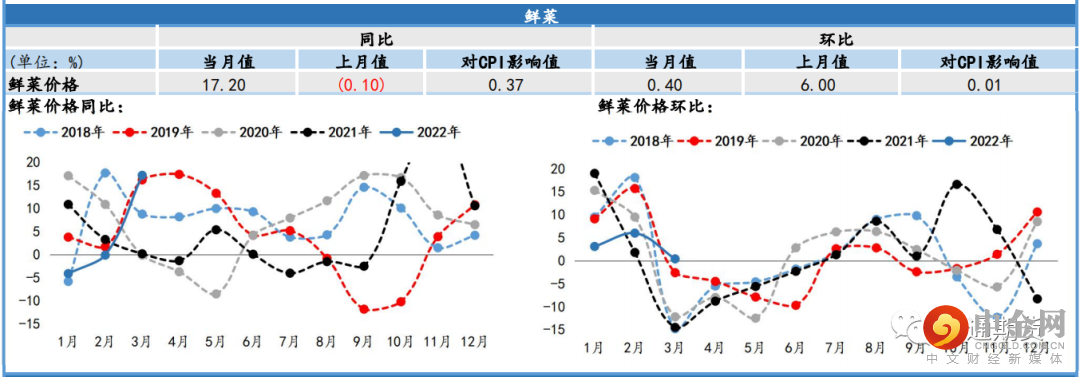

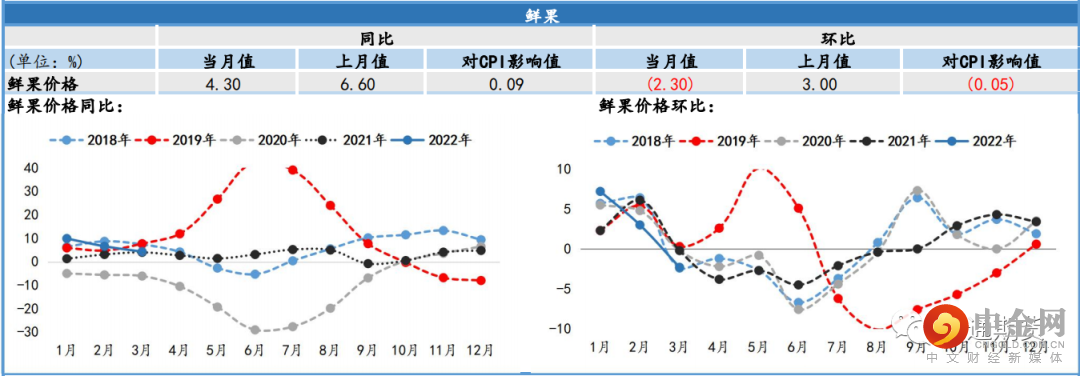

由于疫情多地发散,国内运输受阻,鲜菜供应受到影响,叠加国际粮食价格上涨带来的输入性通胀,3月鲜菜价格同比涨幅明显,是本轮 CPI同比的主要推动项;环比涨幅则是在季节性影响下有所回落,但仍高于季节性。另一方面,由于季节性因素,应季水果产量增多,鲜果 价格同比涨幅回落,环比涨幅转负。

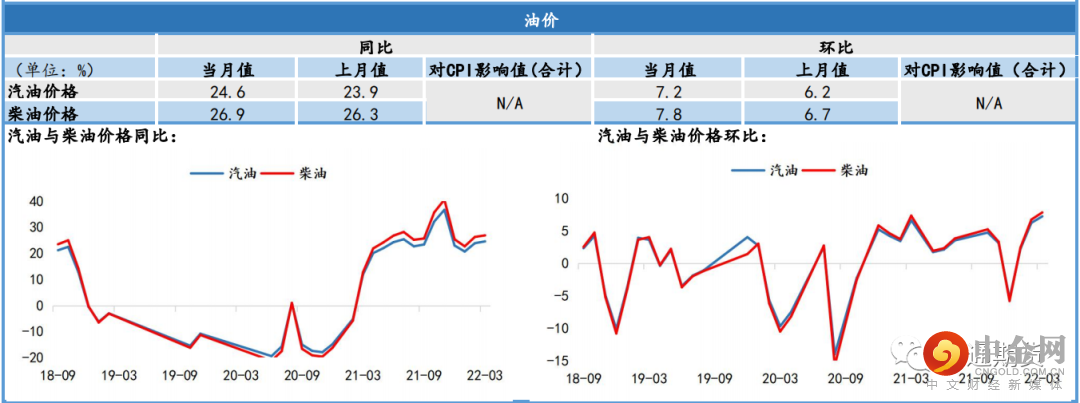

俄乌冲突未见明显好转,导致国际能源市场波动剧烈,原油价格整体延续大涨,推动国内成品油价格跟进上涨,汽油和柴油价格同比涨幅 和环比涨幅都再次走阔,环比涨幅创5年以来的新高。美国和其他西方国家将进一步实施对俄罗斯的制裁,但另一方面IEA宣布其成员国同 意释放的石油储备量为历史最大释放量,未来对油价或将有一定的制约。在输入型通胀下,国内油价是本次CPI的主要拉动项。

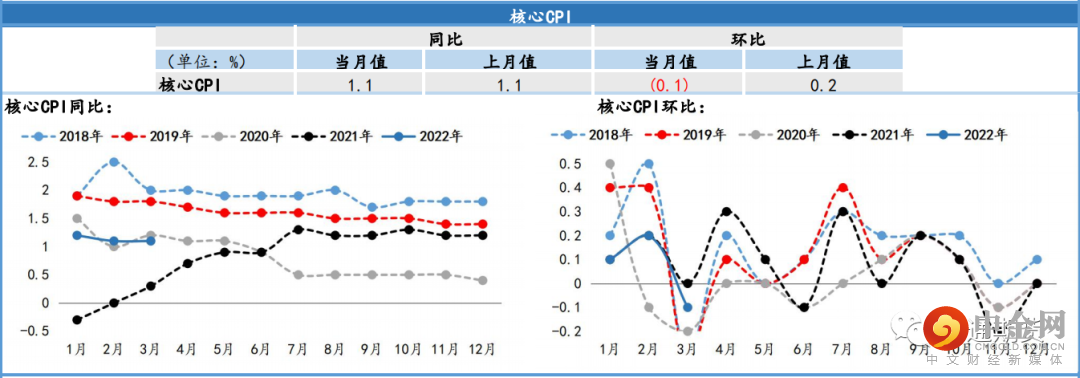

3月国内疫情形势更加严峻,尤其上海受疫情影响最为严重,封控措施再度升级,居民线下出行受限,核心CPI同比涨幅与上月一致,但环 比转跌,教育文化娱乐价格环比下降0.3个百分点。总体来说居民除食品能源外消费需求仍然疲软,核心CPI修复缓慢。

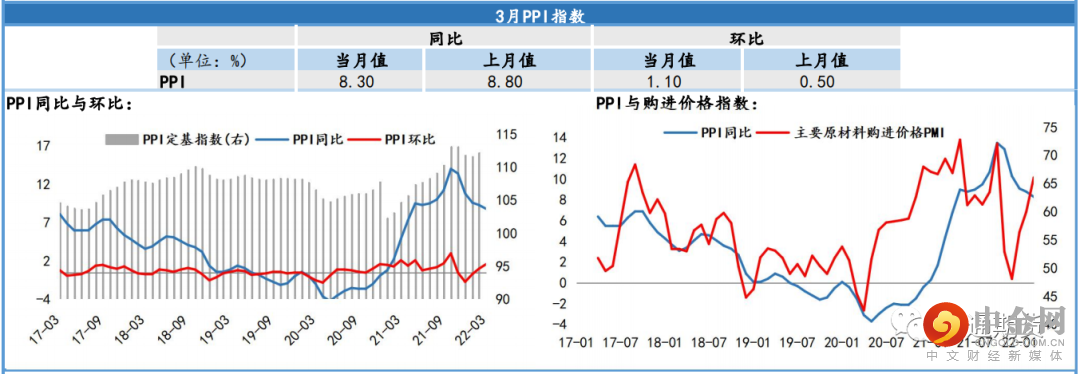

一季度平均,工业生产者出厂价格比去年同期上涨8.7%,工业生产者购进价格上涨11.3%。由于去年同期的高基数,3月PPI同比涨幅继续回落,其中煤炭开采和洗选业,以及石油煤炭价格回弹,同比涨幅扩大,有色金属冶炼和压 延加工业、化学原料和化学制品制造业、以及黑色金属冶炼业则是涨幅回落。环比来看,地缘政治等因素推动国际大宗商品价格持续上 行,带动国内石油、有色金属等相关行业价格继续上涨,因此国内PPI环比延续涨势。

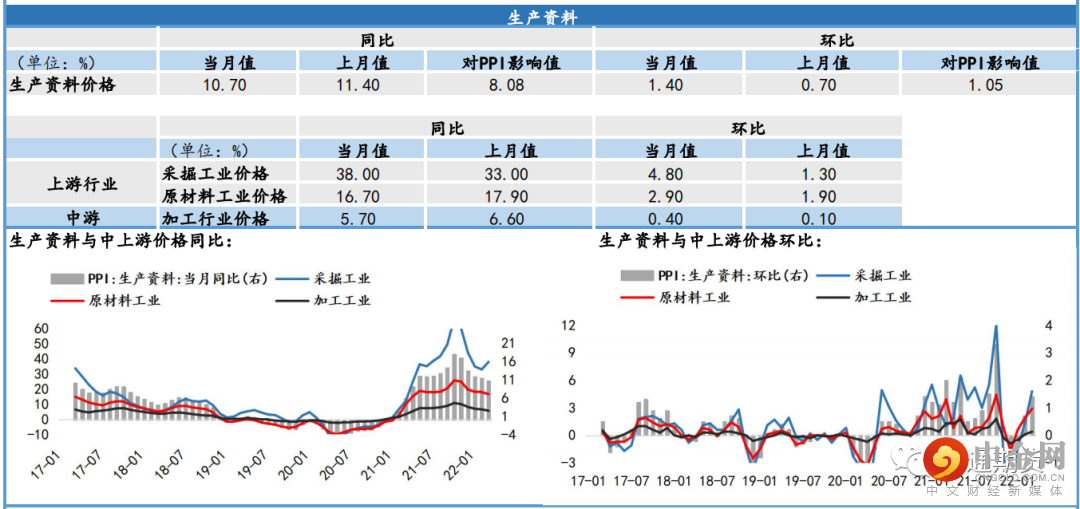

上游:3月,采掘工业价格同比涨幅扩大,原材料工业价格同比涨幅则是持续回落;由于地缘冲突导致的能源和大宗商品价格持续攀升,给 国内相关行业带来了输入性通胀,因此3月采掘工业和原材料工业价格环比均涨幅扩大。中游:3月加工行业同比涨幅缩小,环比涨幅有所扩大但不及上游行业价格涨幅,由此可见上游价格向中游的传到并不完全,从2月主要原 材料购进价格指数持续走高来看,中游成本压力仍在加剧。

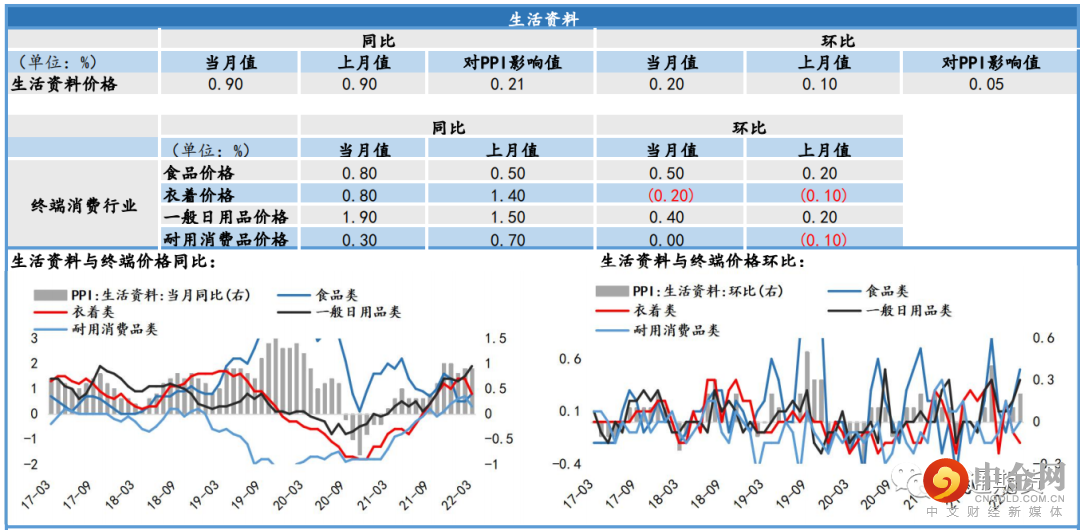

3月生活资料价格同比涨幅与上月持平,环比涨幅延续回升趋势,较上月上涨了0.1个百分点。终端消费行业的主要分项中食品和一般日用 品价格同比涨幅扩大;衣着价格和耐用消费品价格同比涨幅则是回落。环比来除衣着价格继续回落外,其他三项均较上月上涨。上游价格 向下游价格的传导进一步走弱,终端消费仍然疲软,虽然生产资料和生活资料均对本次PPI有拉动作用,但生产资料仍是主要拉动项。

举报电话: 13816368049