行业点评 | 中国房地产与物业管理

房地产周报:政策或进一步放松,支持“新市民” 需求有望成新抓手

上周内房股表现回顾

过去一周中国房地产指数上涨 6.1%,跑赢恒指 7.7 个百分点,2022 年以来,中国房地产指数下跌 1.60%,跑赢恒指 4.9 个百分点。

国常会释放金融政策宽松信号

国务院 4 月 6 日召开常务会议,提出“部署适时运用货币政策工具,更加有效支持实体经济发展”。此外,会议再次聚焦“新市民”,提出“研究采取金融支持消费和有效投资的举措,提升对新市民的金融服务水平,优化保障性住房金融服务,保障重点项目建设融资需求”,这是继 3 月 4 日银保监会、中国人民银行印发《关于加强新市民金融服务工作的通知》后,中央层面今年第二次关注“新市民”。我们预计未来两方面金融政策或进一步发力:1)对“新市民”的购房支持;2)对保障房项目或配建保障房的项目的信贷支持。整体来看,房地产行业面临的金融环境有望进一步宽松。

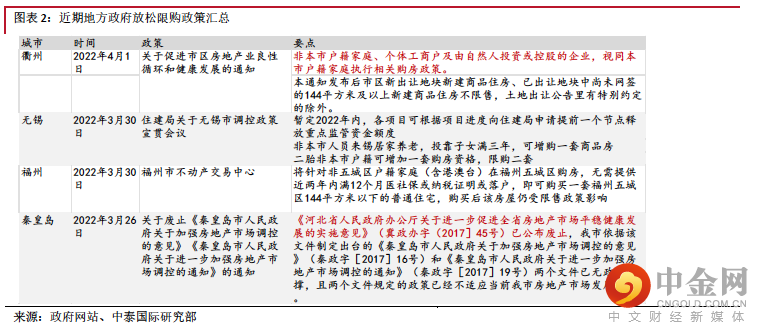

限购放松空间进一步打开

继郑州、福州于 3 月放松限购后,衢州、秦皇岛等市于近期放松了限购政策:1)衢州于 4 月 1 日发布政策,提出“非户籍家庭视同本市非户籍家庭”执行限购政策;2)秦皇岛于 3 月 26 日发布通知,废除本市的限购政策。值得注意的是,秦皇岛文件提亦出河北省政府废除了关于限购的《省人民政府办公厅关于进一步促进全省房地产市场平稳健康发展的实施意见》,体现此次限购放松或收到较高行政级别的许可。我们重申福州、郑州政策变化或对二、三线城市有一定示范效应,整体政策放松的空间或进一步打开。

3 月百强房企同比跌幅加深,重点城市二手房销售边际回暖

2021 年 3 月,百强房企实现单月操盘销售金额 5,115.4 亿元,环比增长 27.4%,增幅明显低于往年同期;同比下降 52.7%,跌幅较 2 月显著扩大 5.5 个百分点。值得注意的是,已发生债务违约的房企销售跌幅较大。此外,据 Wind 每周销售数据,4 月首周销售持续小幅修复,3 月 27 日-4 月 3 日 30 个主要城市销售面积较上周环比上升 11.4%,其中一线城市/二线城市/三线城市销售面积环比分别-37.8%/+40.9%/+4.2%。此外,根据中指数据库,北京/深圳/杭州/南京 3 月二手房成交面积环比+104%/+26%/+109%/+53%,同比-23%/-82%/-71%/-51%。核心城市开始释放销售边际修复信号。

政策面与基本面继续博弈

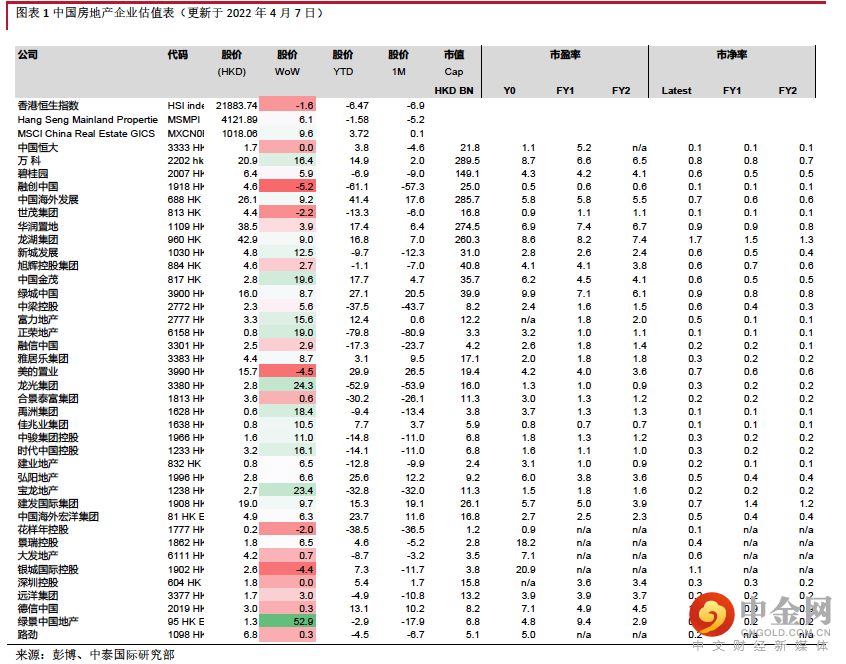

目前内房股估值处于历史低点。随着行业政策进一步发力,行业的发展前景有望逐渐明晰,估值修复可期。值得注意的是,在风险出清的过程中,房企间信用仍将持续分化,房地产行业相关资产价格将持续呈现较高波动率。我们看好财务、战略稳健、竞争力较强的房企,个股推荐华润置地(1209 HK)、中海外

(688 HK),旭辉控股集团(884 HK,“未评级”),宝龙地产(1238 HK,

“买入”,TP8.60 HK$),建发国际集团(1908 HK,“买入”,TP17.00HK$)。

举报电话: 13816368049