一、市场概述

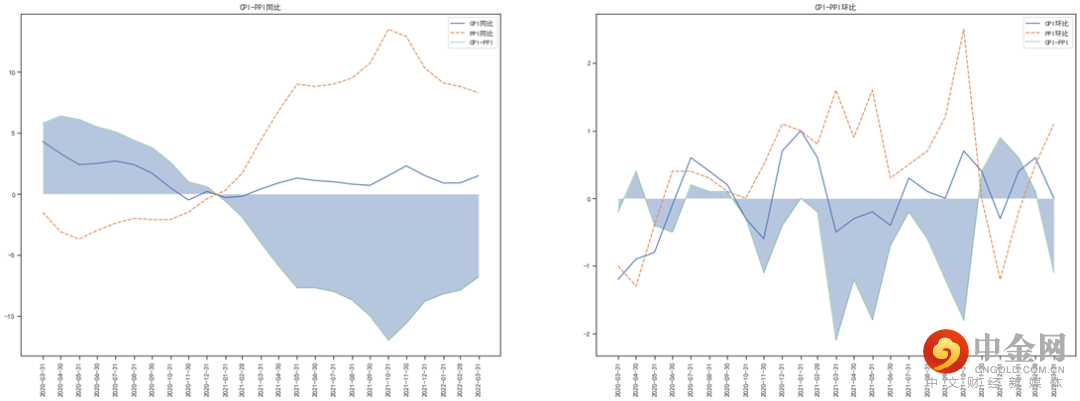

国家统计局4月11日发布数据显示,3月份,全国居民消费价格指数(CPI)环比基本持平,同比上涨1.5%,WIND一致性预测值为1.26%;PPI环比上涨1.1%,同比上涨8.3%,食品非食品项走势分化严重。

分项来看,CPI八大类别中,其中有七大类别价格同比上涨;交通通信、教育文化娱乐、其他用品及服务价格分别上涨5.8%、2.6%、2.1%;居住、生活用品及服务价格分别上涨1.3%和0.9%;医疗保健、衣着价格分贝上涨0.7%、0.6%;本次统计数据显示,仅有食品烟酒类价格同比下降0.3%,影响CPI下降约0.09个百分点;其中,畜肉类价格下降幅度最大,达24.8%,影响CPI下降近1%。

最大拖累项目为猪肉价格,受节后消费需求明显回落以及供给端出货量充足等因素影响,猪肉价格同比下降41.4%。

而另一方面,非食品价格中,交通工具用燃料同比涨幅为24.1%。整体上来看,需求端疲弱仍然有待解决。3月同比增速上升而环比增速相较2月增速的0.6%则有所放缓,反映了需求端仍然疲弱,导致价格端增速下行。而随着能源价格上涨,间接传导至农产品生产、运输环节的成本端,企业的基本面或存在明显下行压力。

PPI方面,3月PPI同比上升8.3%,较2月水平回落0.5个百分点,涨幅连续5个月回落。PPI环比上升1.1%(前值为0.5%),环比连续两个月上升。PPI同比增速回落而环比则上升正与CPI走势恰恰相反,PPI实际价格环比持续走强。结合消费品端的低迷来看,目前价格环境并不乐观。虽然同比增速方面CPI-PPI剪刀差有所收敛,主要原因是去年基数过大致使PPI同比增速回落,但3月CPI-PPI环比走势则出现分化,PPI价格水平再次走强,而CPI价格水平环比走弱。

图:CPI-PPI同比/环比走势

数据来源:Wind

分项来看,3月生产资料价格同比增速为10.7%,继续回落(前值为11.4%);生活资料价格同比增速为0.9%(前值为0.9%);3月生产资料和生活资料价格环比增速分别为1.4%、0.2%(前值分别为0.7%、0.1%),增速相较2月均有所抬升。

生产资料三大具体分项中,采掘业、原材料、加工业出厂价格同比增速分别较2月变动5%、-1.2%和-0.9%。环比角度来看,三大具体分项3月环比增速分别为4.8%、2.9%和0.4%(2月环比增速分别为1.3%、1.9%和0.1%),采掘业、原材料价格环比上升推高PPI。分行业来看,石油、煤炭及其他燃料加工业价格上涨7.9%,石油开采价格更是环比上涨14.1%。国际原油价格高位操作快速传导至国内能源价格水平。

当日,共有两家公司进行股权融资,合计募集资金18.44亿元;其中,首发为1家,IPO募集资金12.94亿元;1家为可转债发行,可转债募集资金5.50亿元。

A股及港股

4月11日,A股早盘单边下跌,午后弱势整理;截至收盘,上证指数下跌2.61%,收于3167.13点;深证成指下跌3.67%,报收11520.21点;两市超4100只个股下跌,超1400只个股创年内新低,其中市值超500亿元的公司有64家。

数据来源:Wind

港股方面,恒生指数午后持续走低,收跌3.03%,报21208.30点;恒生科技指数收跌5.24%,报4191.03点;科技股、互联网、回港中概股遭重挫,阿里巴巴、美团跌超5%;房地产及物业管理板块持续下行,汽车、锂电池板块下挫;开拓药业涨超6%,赣锋锂业跌超15%,哔哩哔哩、长城汽车跌超13%;

成交额

两市A股总成交额达9638.79亿元,相较上一日有所上升,区间换手率为3.00%,较上一交易日小幅下降;其中,上证A股成交额达4,348.83亿元,区间换手率2.42%,与上一日持平;深证A股成交额达5,285.33亿元,区间换手率3.54%,上一交易日为3.61%。

流动性

4月11日,央行以利率招标方式开展了100亿元逆回购操作,期限为7天,中标利率为2.10%,与上期持平,当日有100亿元逆回购到期,故此推算,当日净投放/回笼资金为0。

资金流向

北向资金呈单边净流出态势,全天净流出57.62亿元,为连续4日净流出;其中,沪股通净流出30.29亿元,深股通净流出27.32亿元。美的集团、立讯精密、宁德时代净买入额位列前三,分别获净买入3亿元、2.45亿元、2.41亿元。净卖出前三个股为五粮液、恒瑞医药、东方财富,分别遭净卖出4.62亿元、3.96亿元、3.5亿元。

南向资金当日净买入0.67亿港元。美团-W、中国海洋石油、安踏体育分别获净买入3.72亿港元、3.08亿港元、2.16亿港元。净卖出方面,李宁、华润啤酒、腾讯控股,分别遭净卖出2.48亿港元、2.3亿港元、2.23亿港元。

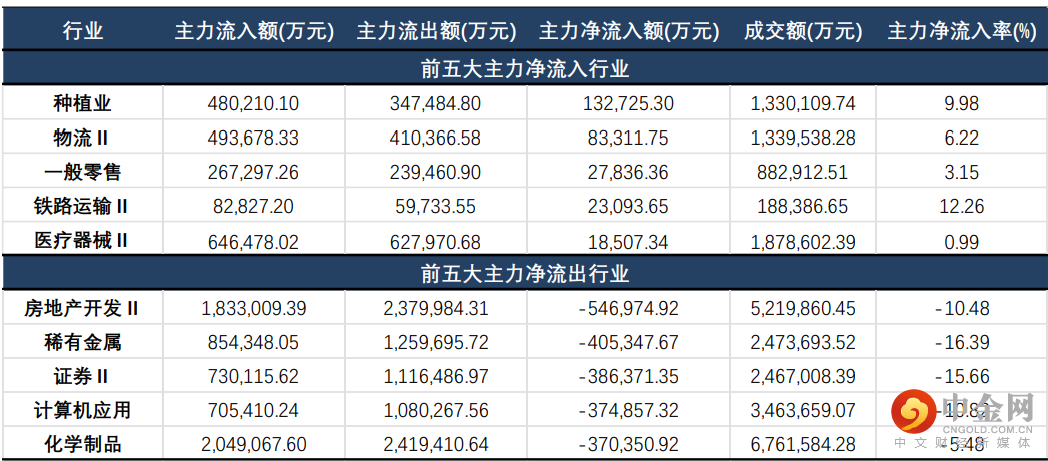

主力资金方面,沪深两市主力资金净流出633.31亿元,流出量创近一年新高;分行业来看,种植业、物流、一般零售分别获净流入13.27亿元、8.33亿元、2.78亿元;房地产开发、稀有金属、证券则遭净流出54.70亿元、40.53亿元、38.64亿元。个股方面,东方财富、天齐锂业、比亚迪遭净流出16.71亿元、13.26亿元、9.22亿元;神农科技、九安医疗、智飞生物获净流入4.30亿元、3.32亿元、3.04亿元。

数据来源:Wind

大、中、小盘指数

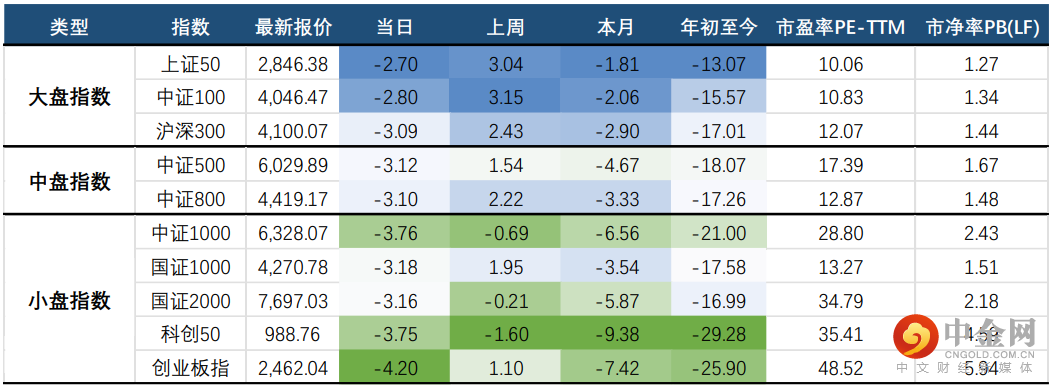

大、中、小盘指数方面,各指数跌幅均超2%;相较而言,大盘指数跌幅略小于中、小盘指数;双创遭重创,其中创业板指跌幅达4.20%,收于2462.04点,创下2020年7月以来新低。

数据来源:Wind

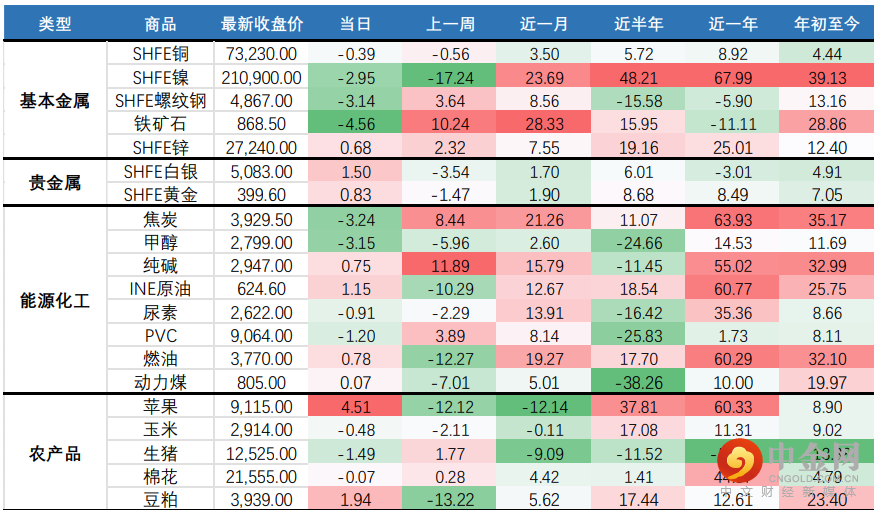

国内商品期货市场跌多涨少,黑色系集体走弱;铁矿石跌4.56%,不锈钢、硅铁跌超4%,焦炭跌3.24%;贵金属方面,白银、黄金价格小幅走高;能化方面,原油、低硫燃料油均走强;农产品涨跌不一,苹果涨近5%,红枣则走弱。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

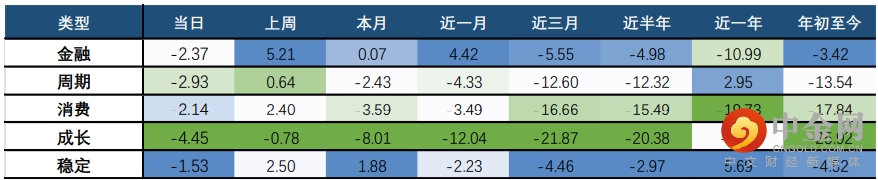

中信风格方面,成长风格大幅度回调,当日下跌4.45%;相较而言,稳定风格抗跌属性较强,当日表现优于大市,而其他风格跌幅均超2%。

数据来源:Wind

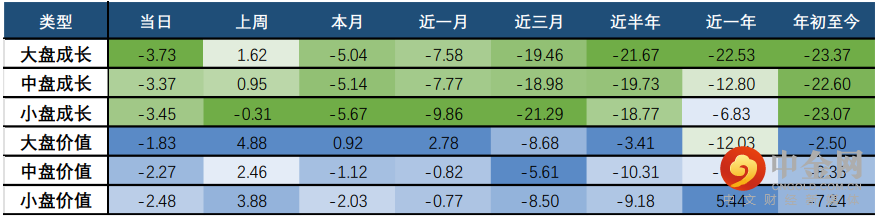

巨潮风格方面,各市值价值表现持续优于成长,其中大盘价值跌幅最小,但当日也下跌了1.83%;而大盘成长跌幅明显,当日下跌3.73%。

数据来源:Wind

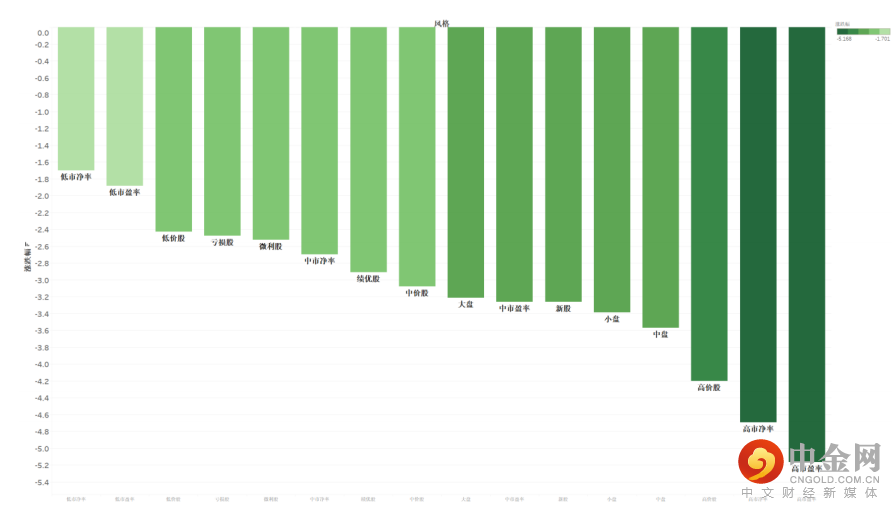

申万风格方面,高市盈率、高市净率、高价股深度回调;其中,高市盈率风格跌幅近5%;大、中、小盘风格跌幅均超3%。从各风格表现来看,市场当日出现全面回调,赚钱效应极差。近期的外围风险在短期内均没有好转,风险偏好或持续偏弱。

数据来源:Wind

三、行业概述

行业方面,当日30个中信一级行业中,仅有农林牧渔收涨2.29%;跌幅前三的一级行业为:电力设备及新能源(5.12%)、有色金属(5.02%)、电子(4.88%)。

分二级行业来看,种植业、渔业、农产品加工位列前三位,分别上涨5.72%、3.33%、2.92%;而资产管理、稀有金属、新兴金融服务分别下跌7.79%、7.41%、6.90%。上周五,全国15公斤外三元仔猪出栏均价26.06元/公斤,较前一周周五上涨1.52%。上周生猪均价环比上涨,但周内走势呈跌势。前一周周末猪肉收储4万吨,全部成交无流拍,叠加清明小长假提振,假日期间猪价小幅上涨,但近期上海等地新冠疫情外溢,且涉及多省市,餐饮消费下降,在假期最后一天猪价再度出现走跌,而收储能发挥的提振作用在强大的供应过剩压力下也显得力不从心,下半周猪价跌幅有加大迹象。

白羽肉鸡均价8.6元/公斤,周环比上涨1.1%;肉鸡苗均价1.7元/羽,周环比上涨15.5%;肉鸡配合饲料3.9元/公斤,周环比上涨0.5%。本月美国禽流感疫情形势日趋严峻,当前国内白羽肉鸡祖代鸡来源为美国引种+新西兰引种+国内自繁。21年全年全国祖代鸡引种更新量125万套,其中从美国引种40-50万套,占比约32%-40%。根据当前政策,我国不可向美国发生高致病性禽流感的州进口祖代鸡,但尚未发生的州仍可正常进口。2022年2月,我国祖代肉鸡引种量13.3万套,环比+27.9%,同比+6.4%。但若美国禽流感疫情进一步恶化,我国或将采取类似2015年的限制进口政策,停止对美国禽肉进口,或对国内引种和供给产生影响,届时我国家禽或将出现供应紧张局面。

数据来源:Wind

四、行业周期涨跌幅

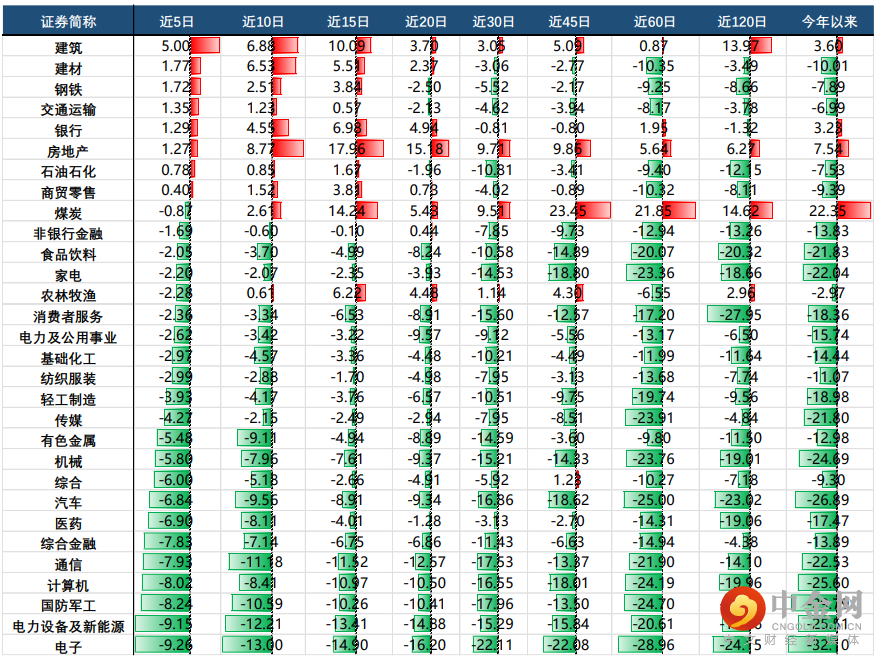

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049