3月,市场仍处于负面因素错综影响之下。但估值已经反映了诸多不利因素。

国务院金融委专题会议召开,“政策底”已现,4月市场如何看待,价值风格行情还能持续多久?成长风格何时迎来反弹?

★

3月市场回顾

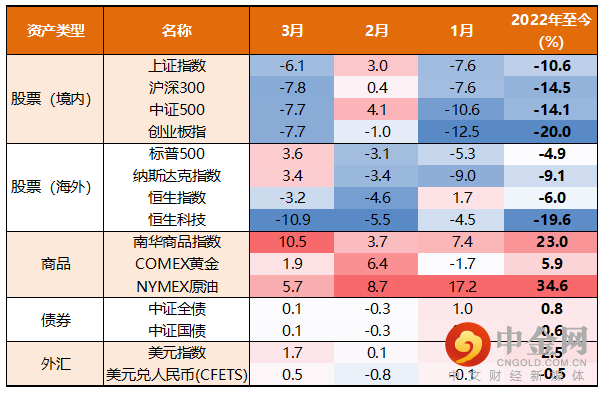

1、大类资产表现

数据来源wind,截止20220331,历史数据不代表未来

A股:在疫情反复、俄乌冲突和经济下行三大不利因素的交织下,A股3月表现较差,主流宽基指数跌幅7%左右。

港美股:美股收涨,港股作为边缘市场受俄乌冲突影响更明显,跌幅较大。

商品:受俄乌冲突影响,逆全球化趋势推升通胀预期,黄金、原油等各种商品均有不同程度上涨。

债券:国内利率上下行空间均比较有限,受俄乌冲突影响偏弱,但总体表现平稳。

外汇:美国处于加息进程中,美元指数走强,人民币汇率也比较稳定。

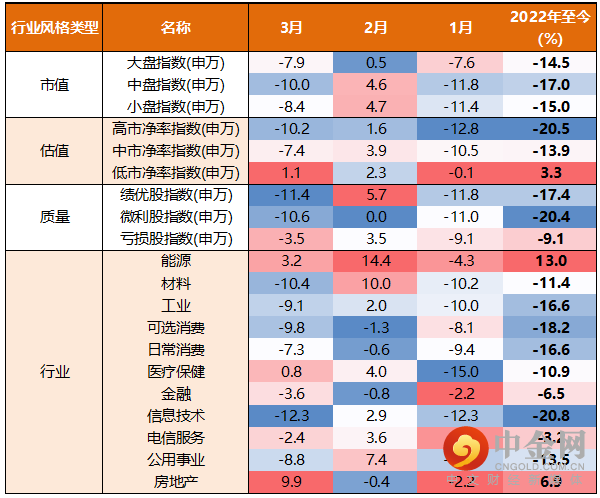

2、风格行业表现

数据来源wind,截止20220331,历史数据不代表未来

市值风格上:大盘股表现略微占优,总体差异不明显。

估值风格上:高估值股票表现差,低估值股票相对较好,呈现避险特征。

质量风格上:绩优股表现差,亏损股表现好,体现博弈特征。

行业风格上:稳增长行业表现好,如银行、地产;成长行业表现差,如信息技术。

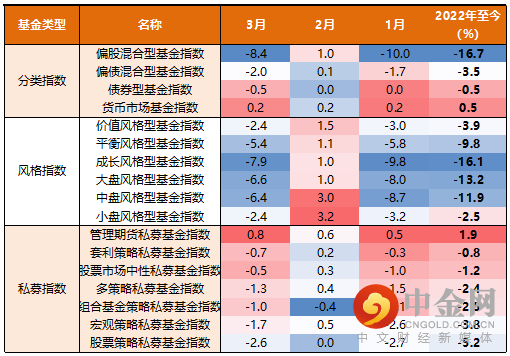

3、各类基金表现

数据来源wind,截止20220331,历史数据不代表未来

从基金分类上看:偏债类的基金表现好,偏股类基金表现差。

从基金风格上看:价值风格好于成长风格,小盘风格好于大盘风格。

从私募策略上看:管理期货(CTA)策略最优,股票类策略表现最差。

★

3月大事回顾

1、俄乌冲突

2022年2月下旬以来,乌东部地区局势恶化。俄罗斯对乌克兰军事基础设施进行了高精度武器打击,并从地面入侵乌克兰,战争爆发。西方主要国家对俄罗斯展开制裁,国际原油等商品价格上涨,全球股市有不同程度下跌。

2、地产政策放松

据媒体报道,2022年以来,全国已有超60个城市放松了房地产调控政策,如下降首付比例、下调房贷利率等,部分城市房产销量有回暖迹象。

3、“政策底”出现

3月16日,国务院金融稳定发展委员会召开专题会议。会议对资本市场相关的若干重大问题进行了回应,回应了房地产企业风险、平台经济、港股和美股中概股等市场关注的热点问题,释放了积极信号,被视为本轮下跌的“政策底”。

★

3月经济指标

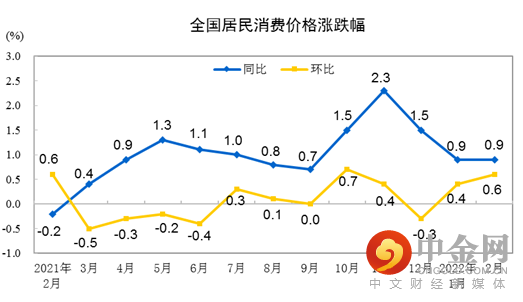

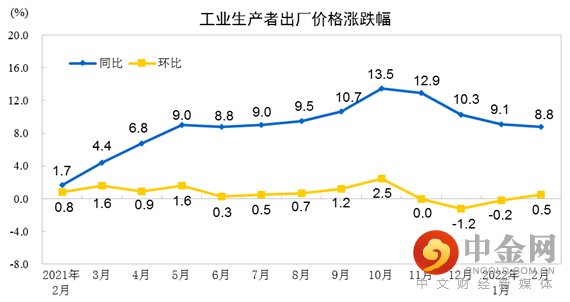

1、CPI和PPI

CPI居民消费价格指数,反映消费品价格变动的基本情况,研究物价对社会经济和居民生活的影响。PPI生产价格指数,反映生产领域价格变动情况的重要经济指标,衡量企业购买的一篮子物品和劳务的总费用。一般认为,企业成本会向消费品价格传导。

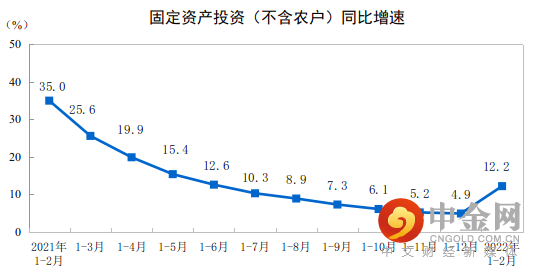

2、固定资产投资

固定资产投资反映企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。

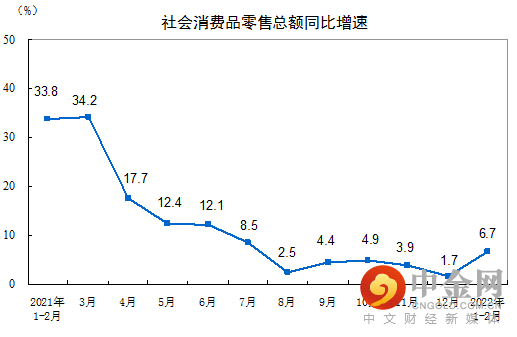

3、社会消费品零售总额

社会消费零售总额指各种经济类型的批发零售贸易业、餐饮业、制造业和其他行业对城乡居民和社会集团的消费品零售额和农民对非农业居民零售额的总和。该指标反映总消费情况。

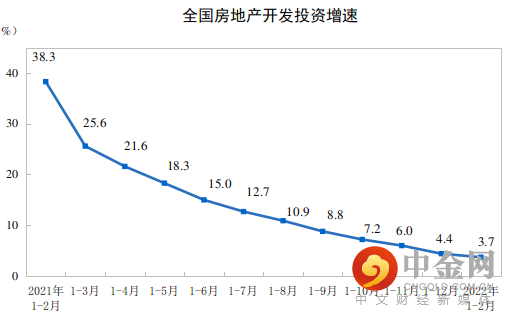

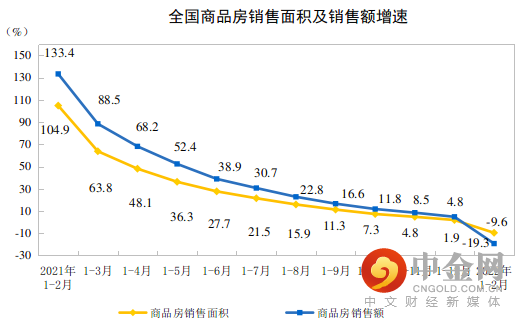

4、房地产投资和销售

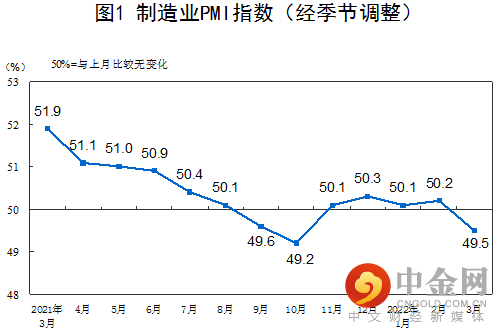

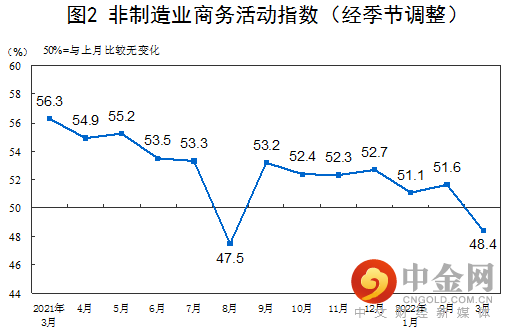

5、PMI指数

采购经理指数,是通过对采购经理的月度调查汇总出来的指数,能够反映经济的变化趋势。

综合来看,经济在疫情和地产产业链影响下下行压力较大。

结构上看,上游资源品价格高位维持,居民消费指数温和回暖,中游制造业仍然承压。

上述资料均来自国家统计局

★

4月大类资产配置建议

大类资产配置建议:

股票:乐观

我们认为随着市场的持续调整,从中长期的视角来看,股票类资产的长期配置价值凸显,特别是A股和港股资产,均处于其历史上少有的估值底部区间。伴随着不利影响因素的逐渐消退,市场也将迎来明显修复。

债券:中性

我们认为利率向上和向下的空间都不大,国内有宽货币、宽信用、稳增长的需求,但美国处于货币紧缩周期,资本外流的压力也约束了我们的宽松空间,因此对于债券我们观点相对中性。

商品:中性

我们认为商品经过了几个月的快速上涨,短期定价已经比较充分。未来短期价格变动看俄乌冲突走势,长期价格变动看全球各国通胀上行情况。总体上看,大概率仍会在高位维持震荡,建议谨慎参与。

★

4月基金投资建议

1、理性看待的基金亏损

今年以来,股票市场普遍下跌,主流宽基指数跌幅10%到20%,权益型基金底层资产是股票,平均跌幅也处于这一区间,属于正常表现,我们要用超额收益的思维理性看待。

2、理性看待的风格转换

今年以来,成长风格明显跑输价值风格,多数权益基金暴露与成长风格,因此今年基金表现略微弱于指数。这种风格转换是“稳增长”政策博弈下的阶段性产物,长期来看只有优质的、具有长期成长性的股票更具投资价值,我们应对价值投资充满信心,做长期正确的事。

3、均衡配置

黑天鹅事件(如俄乌冲突)对全球资本市场产生了明显影响,特别是对于港股等外资影响比较明显的边缘市场。同时,战争等黑天鹅事件在对股票和债券均产生负面作用时,也显著推升了部分商品价格。这些现象都提示我们应该构建更具备反脆弱性的投资组合,防范尾部风险。

★

4月点金基金

2022年3月,“稳增长”成为市场的主线,价值占优,成长较差,港股受俄乌冲突影响表现较差。

短期看:避险属性强的价值风格可能仍继续占优,目前仍在右侧趋势发展之中。

长期看:成长是永恒的价值源泉,优质的公司是时间的朋友,终将显露其应有的价值。成长基金和港股基金,短期收到情绪和资金的影响,长期也会迎来修复。

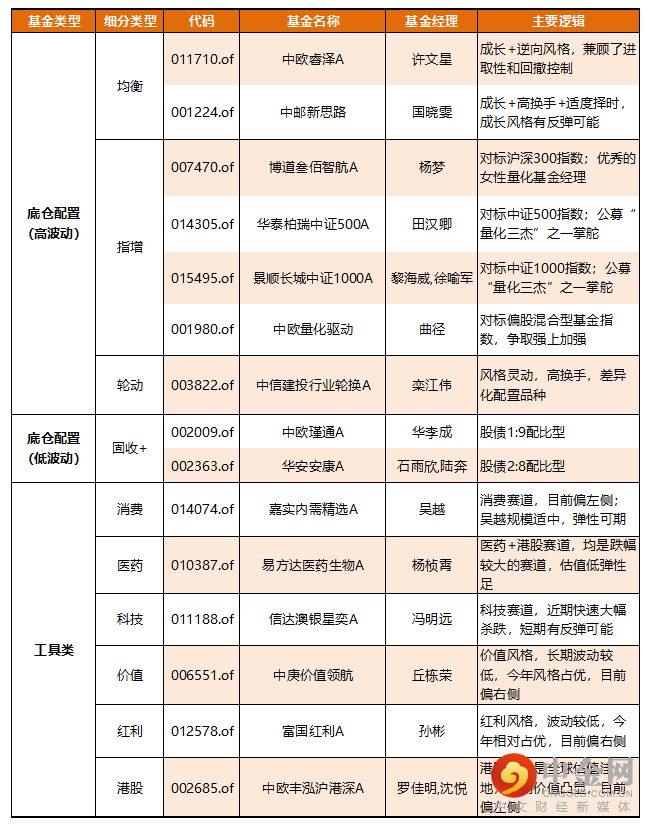

综合来说:我们认为均衡风格和轮动风格的基金,是底层配置的选择。而赛道型基金,适合不同操作习惯的投资者个性化选择。针对不同需求,我们提供如下列表,仅供大家参考:

备注:华泰柏瑞中证500、景顺长城中证1000为新基金,中庚价值领航限大额申购1万元,基金有风险,投资需谨慎

坚持长期投资,价值投资,组合投资!选好产品,到中信建投!

刘辰琛 执业证书编号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

举报电话: 13816368049