我们的观点

新兴市场持续面对通胀高企、货币政策收紧及中国内地宏观经济不确定的挑战

尽管如此,我们认为投资特定新兴市场资产可以是较广泛防守性资产配置方针的一环

今年以来风险市场的情况举步为艰,地缘政治紧张局势升温、通胀高企及政策收紧拖累股票回报。我们预期这些「事件风险」将于短期内持续笼罩投资市场。在此情况下,我们认为适宜采取防守性配置,这意味应该采取选择性方针,而非减少股票投资或转为持有现金。

我们认为,尽管增长及政策方面存在若干挑战,新兴市场资产的一些特点在投资组合中发挥多元分散风险功能。我们将会在本文阐述以上观点。

宏观背景

踏入2022年,不少新兴市场经济体在经济增长及通胀方面面临挑战

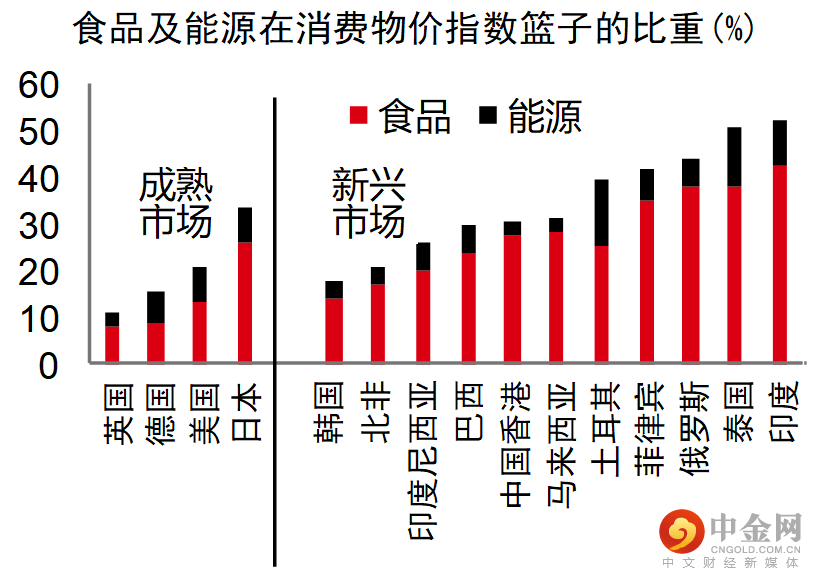

踏入2022年,不少新兴市场在通胀上升的情况下开始收紧货币政策的周期。近期能源及食品价格飙升可能会增添新兴市场央行在收紧政策方面的压力,尤其是在通胀升势较为显着的亚洲以外地区。能源及食品占消费物价指数篮子比重较高的经济体,在这方面会蒙受较大影响(图1)。

图1及2:消费物价指数篮子比重,以及2022年国内生产总值/消费物价指数预测

数据源:彭博、Macrobond,截至2022年3月29日

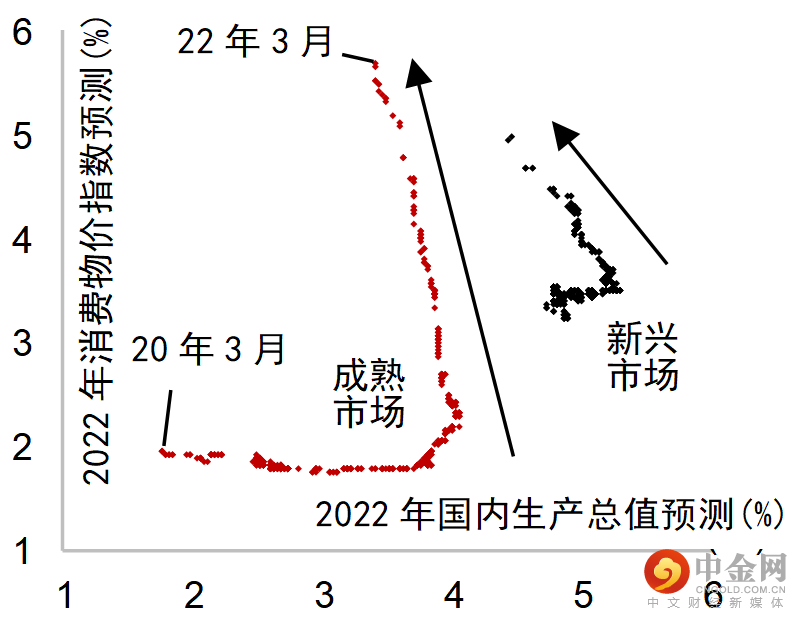

整体而言,与成熟市场经济体相似,经济数据呈现滞涨基调,高通胀对边际利润及家庭可支配收入造成压力,继而导致经济增长下调(图2)。尽管如此,新兴市场2022年的增长前景仍然较成熟市场优胜,通胀压力亦较轻。

此外,商品价格上涨会令经济成果出现差异,非洲、拉丁美洲及中东等商品出口国将获得若干裨益。

新兴市场年初至今展现抗逆能力

尽管面对挑战,但新兴市场年初至今展现出抗逆力

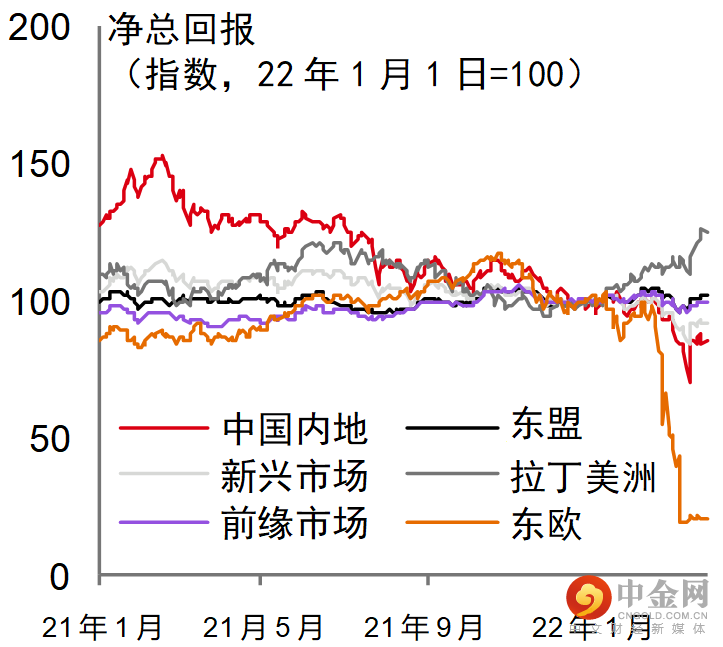

尽管经济增长、通胀及政策均面对挑战,但新兴市场年初至今的表现展现抗逆能力。举例而言,即使新兴市场股市表现与环球市场基本一致(图3),但拉丁美洲、东盟及前缘市场等地区的表现其实显着领先。

其中,我们认为拉丁美洲表现尤其突出,反映相对估值吸引,加上当地涉及较多价值因素而这些因素自年初至今表现领先,并且依重在目前商品价格高企及利率上升的环境下能够取得不俗表现的行业(例如天然资源、金融等)。

与此同时,由于经济重启及疫苗接种支持经济活动反弹,东盟及前缘市场因处于追落后增长期而受惠。

图3及4:新兴市场与成熟市场的股市表现对比,以及新兴市场内的股市表现

过往表现并非未来表现的可靠指标。数据源:彭博、Macrobond,数据截至2022年3月29日

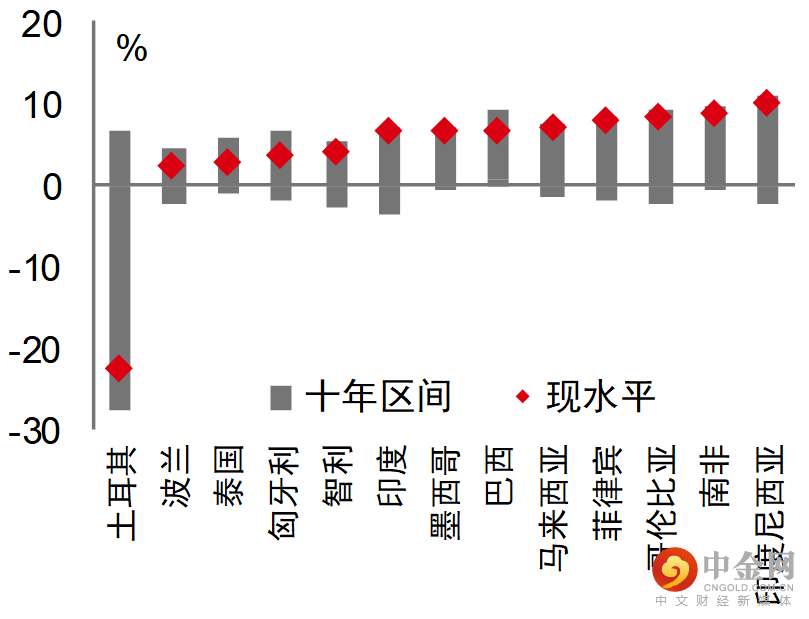

估值作为防守能力的关键

我们认为估值是今年新兴市场抗逆表现的关键因素

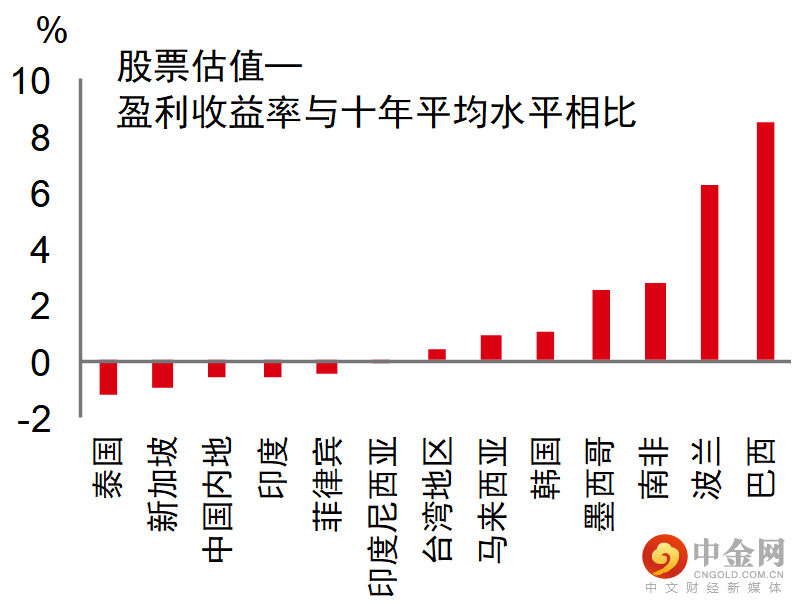

我们认为估值是今年新兴市场抗逆表现的关键因素。举例而言,新兴市场股票的盈利收益率远高于个别市场的十年平均水平(图5),而与美国相比的实际债券息率差异则接近历史区间的顶部(图6)。

图5及6:新兴市场股票盈利收益率,以及与美国相比的实际债券息率差异

过往表现并非未来表现的可靠指标。数据源:彭博、Macrobond,数据截至2022年3月29日

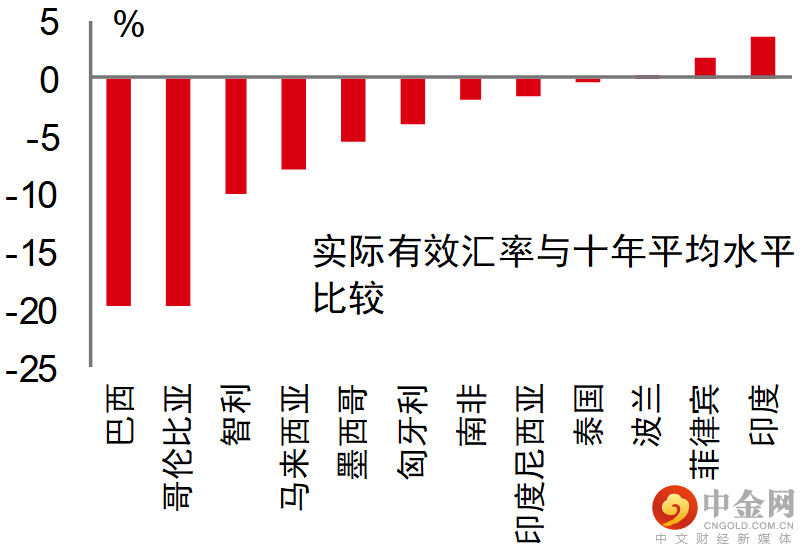

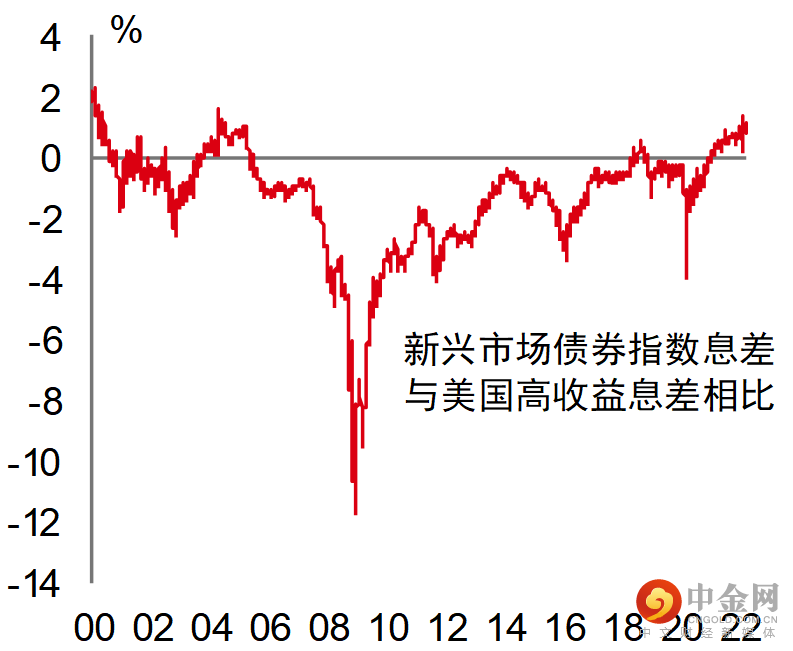

不少新兴市场的汇率目前正低于其十年期平均水平(按实际有效汇率计算)(图7)。与此同时,新兴市场主权国家发行的美元计价债券与美国高收益企业债券的息差目前处于2000年代中以来的最高水平(图8)。

图7及8:新兴市场汇率估值及新兴市场债券指数主权国家债券与美国高收益债券的息差比较

过往表现并非未来表现的可靠指标。数据源:BIS、彭博、Macrobond,数据截至2022年3月29日

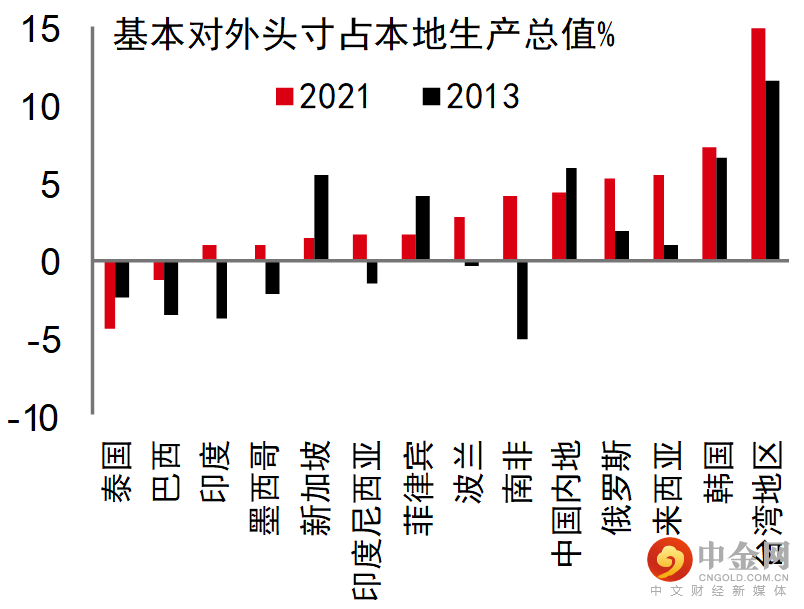

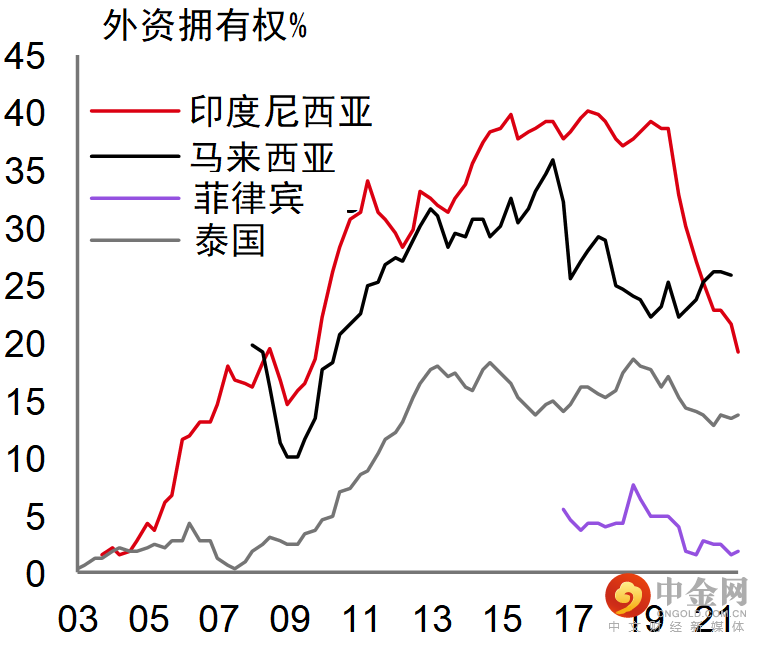

应对外部不利因素的抗逆能力有所改善

不少新兴市场经济体建立了不同程度的经济堡垒

新兴市场抗逆能力改善的另一个因素可能是经济堡垒增强。举例而言,按经常账结余及外国直接投资总和计算,新兴市场的对外头寸较2013年缩表恐慌事件时显着改善(图9),意味对外部资金的依赖减少。亚洲成熟市场依然是堡垒最严密的地区。

此外,多个国家的外资所持新兴市场资产在近年持续下降(图10),这减少了资本大规模外流引致价格波动的可能性。

图9及10:基本对外头寸,以及本地货币债券的外资持仓

过往表现并非未来表现的可靠指标。数据源:彭博、Macrobond、AsianBondsOnline,数据截至2022年3月29日

展望未来,新兴市场面对三大宏观挑战:(i)商品价格持续上涨推高通胀并局限经济增长;(ii)中国内地宏观经济不确定情况持续带来增长风险;及(iii)因联储局及其他系统性重要央行收紧政策而造成流动性收紧的不利影响。

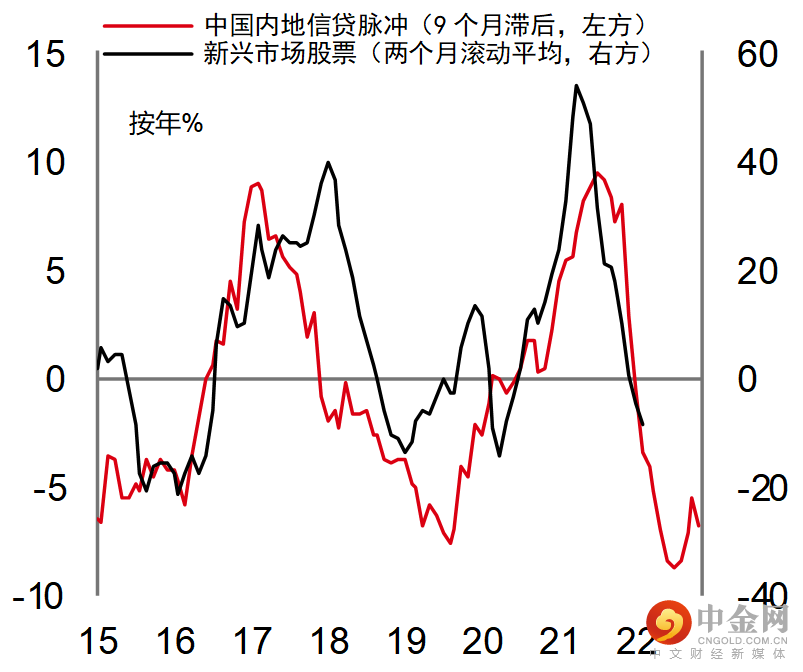

中国内地政策宽松措施支持新兴市场资产表现

中国内地的政策宽松可以为新兴市场宏观经济及市场表现提供重要支持

环绕中国内地的亚洲经济体(韩国、台湾地区、东盟)容易受到中国内地宏观经济下行风险的影响。然而,在新冠疫情清零政策及房地产行业持续低迷等不利因素笼罩下,近期的讯号显示当局即将会采取更果断的政策宽松措施。在全国人大提交的2022年政府工作报告强调,稳定经济是今年的重中之重。我们预期信贷管制将会进一步放宽,逆周期财政政策将可推动信贷增长。一般而言,这样有利新兴市场资产的表现,尽管效应会略为滞后(图11)。

图11及12:中国内地信贷脉冲及新兴市场股票,以及亚洲通胀偏低

过往表现并非未来表现的可靠指标。数据源:彭博、Macrobond,数据截至2022年3月29日

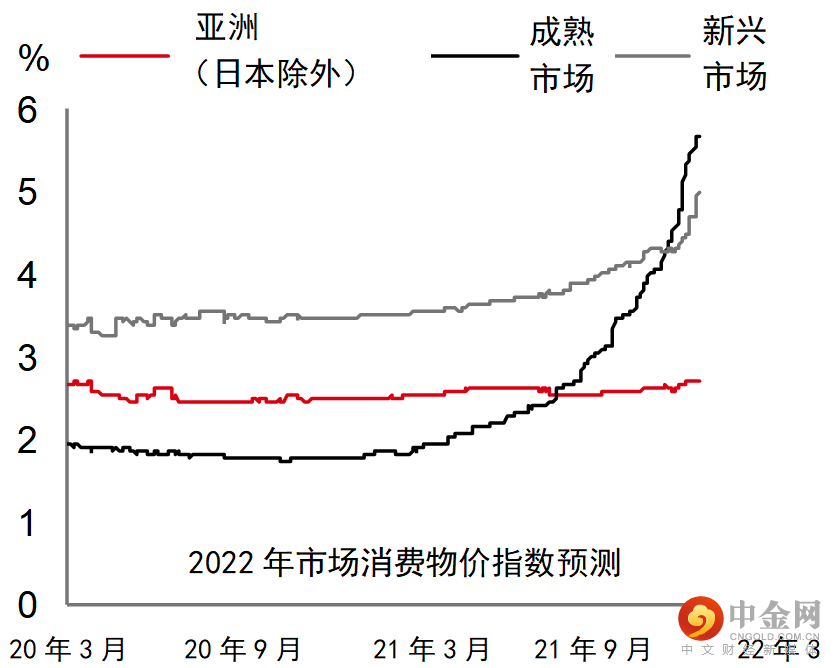

概括而言,亚洲地区通胀趋势相对温和(图12),意味有空间以较缓慢的步伐使政策回复正常,因而减低对经济增长及债券市场表现的不利影响。

不同的联储局收紧周期

随着中性利率较低,加上市场已显着消化加息情况,联储局收紧政策及美元走强对新兴市场构成的风险得以纾缓

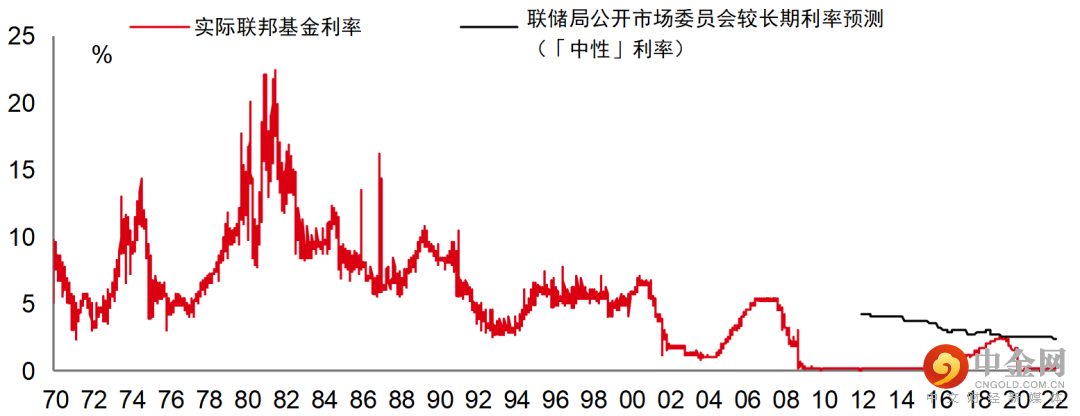

央行于2022年收紧政策将会是市场表现的关键不利因素,新兴市场对于美国加息及美元可能走强尤其敏感。

尽管如此,对于联储局这次收紧政策的周期,我们要提出两个重点。首先,鉴于中性利率(与经济维持全民就业及价格稳定情况吻合的短期实际利率)较低,利率可能在远低于过往高位的水平见顶(图13)。诚然,我们认为中性利率甚至可能低于联储局目前估计的约2.4%水平。

换言之,于设定「限制性」政策继而抑制通胀方面,联储局毋须非常用力已可达到目的。通胀预期大致受控,亦让联储局在制订收紧政策的幅度时留有回旋空间。

图13:历史联邦基金利率及联储局较长期利率预测的演变

过往表现并非未来表现的可靠指标。数据源:彭博、Macrobond,数据截至2022年3月29日

其次,尽管美元年初至今表现不俗,但由于市场已消化联储局收紧政策的影响,故进一步上升的空间有限,而地缘政治压力所带动的避险资金流可能仅属暂时性。

按多项估值衡量指标计算,美元似乎相对昂贵。随着众多其他主要央行(包括欧洲央行)的政策正回复正常,收益率差异未必会大幅扩阔,再次意味美元的上行空间有限。

投资结论

新兴市场面对的环境棘手,采取审慎方针属明智之举;尽管如此,在估值相对吸引、联储局的反应函数较温和及经济堡垒力量改善之下,新兴市场资产中的个别范畴有发挥表现的空间

地缘政治风险、食品与能源通胀、联储局收紧政策及中国内地宏观经济不确定情况,为新兴市场营造棘手的背景。对新兴市场资产维持大致审慎的方针属明智之举。

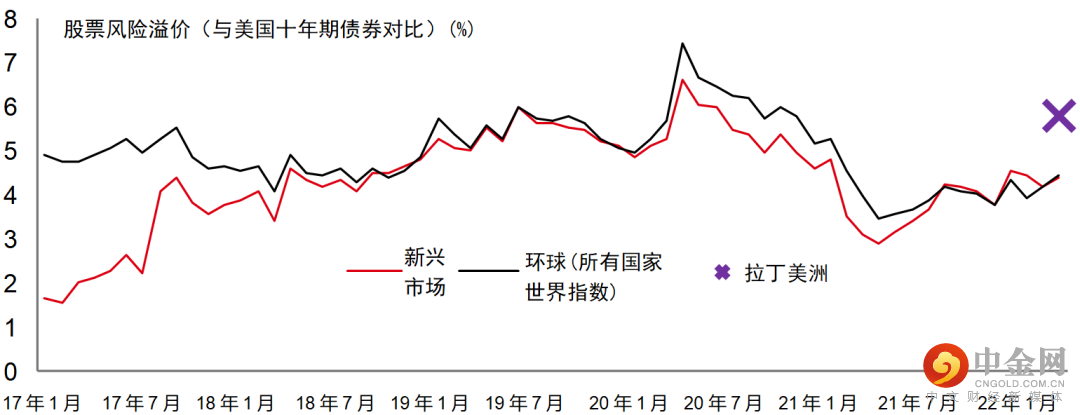

尽管如此,对于新兴市场的个别范畴,我们所录得的相对估值尤其吸引,我们认为这有助增添其防守特性及表现领先的机会。以新兴市场股市为例,我们在拉丁美洲股市与较广泛新兴市场及环球股市之间,录得大幅度的股票风险溢价差距(图14)。

图14:股票风险溢价

过往表现并非未来表现的可靠指标。数据源:汇丰投资管理,数据截至2022年3月29日

展望未来,我们必须继续观察中国内地宏观经济不明朗情况的可能的下行风险,但当局仍然对经济增长走势相当敏感,并将政策行动列为优先工作,以助稳定情况。尽管可能会有滞后,但此举可以对新兴市场的资产市场带来重大支持。

与此同时,随着市场已显着消化加息情况,加上中性利率大幅降低、环球经济持续扩张,以及广泛的通胀风险意味各国同步转向新冠疫情后政策正常化阶段,联储局收紧政策及美元走强的风险得以纾缓。

债券方面,新兴市场实际息率高企及汇价廉宜,意味当地货币政府债券具有不俗的安全边际。具体而言,我们认为人民币债券拥有合理的利差及多元分散风险特性,同时亦因本地政策放宽而受惠。新兴市场债券指数息差于近期的危机中有所扩阔。

概括而言,亚洲债券受惠于通胀风险较低,而且由于外部平衡稳健、外汇储备与短期债务相比处于高水平,以及个别国家对外资的依赖较低,因此较能够抵御资本外逃的影响。中国内地的政策宽松措施也可在未来数月为区内经济提供一些支持空间。

有效期至2022年9月30日

举报电话: 13816368049