2022年4月6日

要点:

预计4月乙二醇价格震荡运行,4月起乙二醇供需结构出现阶段性去库存,3月中下旬聚酯终端需求弱势难改,聚酯大厂减产25%的计划于4月开始执行。由于石脑油制乙二醇装置现金流亏损,供应商生产压力较大,乙二醇工厂4月检修量较为集中。进口市场方面,日本、韩国、台湾等装置减产停车较多,供应收缩幅度较大,伊朗3月发船量也出现明显缩减。预计4月份乙二醇到港增量不如预期,进口量维持低位。4月乙二醇现货市场价格运行区间4900-5600元/吨。

策略EG2205合约震荡运行,运行区间为4850-5600元/吨,仍需结合原油端、煤炭端的变化。跨品种套利可考虑多PTA05空乙二醇05合约。

正文:

01

3月EG行情回顾

3月乙二醇市场价格震荡运行,整体走势先扬后抑。3月乙二醇价格在成本强势支撑与供应过剩的矛盾之间博弈。原油及动力煤价格高位震荡,乙二醇成本支撑一直处于强势状态,但行业利润亏损加剧,也引发部分装置停车,供需双弱。从供应端来看,虽有多套装置于月内停车检修,但停车时长普遍较短。3月乙二醇价格整体虽有反弹但高度有限,乙二醇华东现货市场月均价5215元/吨,较上月上涨2.5%,月内最低价格4800元/吨,最高5755元/吨。

图1-1:EG现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:EG主力基差 (元/吨)

资料来源:Wind,中期研究院

由于乙二醇整体供需格局明显过剩,市场内可流转现货充裕,现货基差保持偏弱运行。

02

EG市场情况分析

2.1 EG供给情况

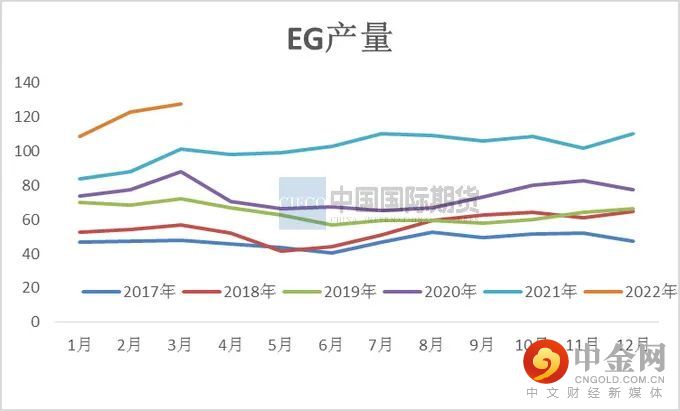

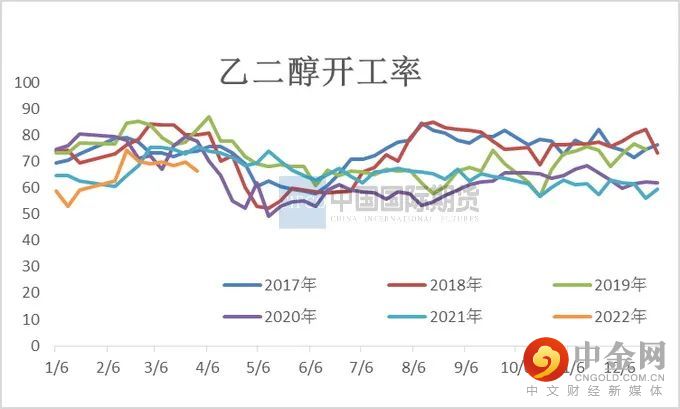

3月由于石脑油制乙二醇装置现金流亏损,供应商生产压力较大,装置停车降负荷运行较多。广西华谊20万吨/年装置与镇海炼化80万吨/年装置已投产运行,3月国内乙二醇产能基数2189.5万吨。截止3月末国内乙二醇总产量预计127万吨。3月乙二醇平均开工率68.84%,较上月降低2.63%。

图2-1:EG月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:EG开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 EG

库存情况

3月乙二醇港口库存上涨,由于进口数量增长,港口到货稳定,码头整体库存处于明显的增加趋势。3月底港口库存96.4万吨,较上月增长2.1万吨。3月主港日均发货量增加,港口到货量也明显提升,因此港口库存较上月小幅增加。乙二醇显性库存依旧维持高位小幅增长为主,隐性库存中呈现小幅下降主要呈现在聚酯工厂备货环节。一方面,受物流效率下降影响,聚酯工厂货源补充相对放缓。另一方面,需求环节表现疲弱,聚酯产销持续表现低迷,原料采购中多执行合约以及消化部分备货为主,现货采购意向一般。

图2-3:EG到港量 (万吨)

资料来源:wind资讯,中期研究院

图2-4:EG港口库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 EG

进出口情况

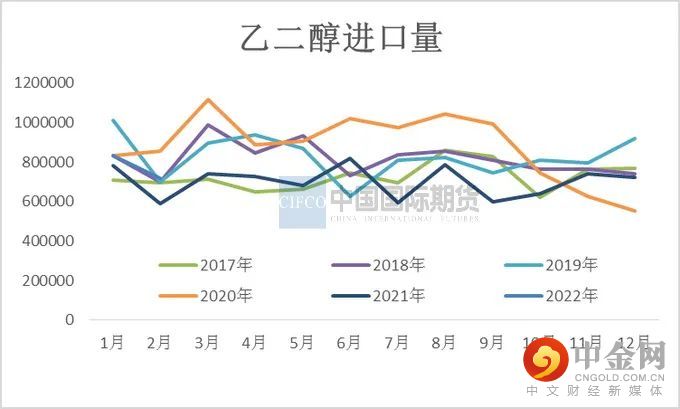

2022年1月我国乙二醇当月进口量为831314.67吨,当月进口金额为56032.18万美元,当月进口均价为674.02美元/吨,进口量环比上涨15.31%,进口量同比上涨6.57%。2月我国乙二醇当月进口量为719062.94吨,累计进口量为1550377.61吨,当月进口金额为48643.41万美元,累计进口金额为104675.59万美元,当月进口均价为676.48美元/吨,累计进口均价675.16美元/吨,进口量环比下跌13.50%,进口量同比上涨21.87%,累计进口量比去年同期上涨13.15%。

图2-5:EG进口量

(吨)

资料来源:卓创资讯,中期研究院

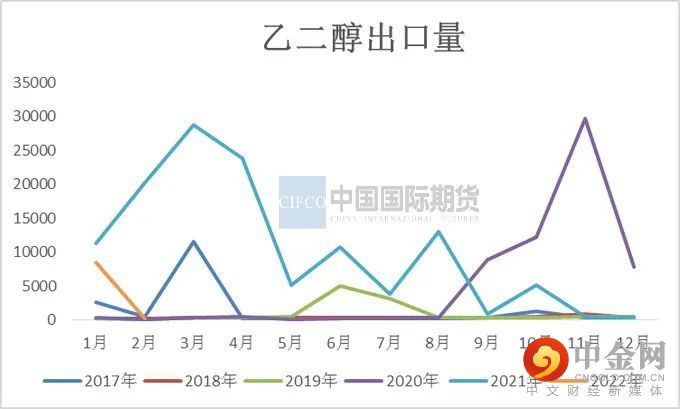

图2-6:EG出口量

(吨)

资料来源:卓创资讯,中期研究院

2022年1月我国乙二醇当月出口量为8543.27吨,当月出口金额为633.62万美元,当月出口均价为741.65美元/吨,出口量同比下跌24.28%。2月我国乙二醇当月出口量为208.96吨,累计出口量为8752.23吨,当月出口金额为21.82万美元,累计出口金额为655.44万美元,当月出口均价为1044.46美元/吨,累计出口均价748.89美元/吨,出口量环比下跌97.55%,出口量同比下跌98.96%,累计出口量比去年同期下跌72.18%。

2.4 EG

利润

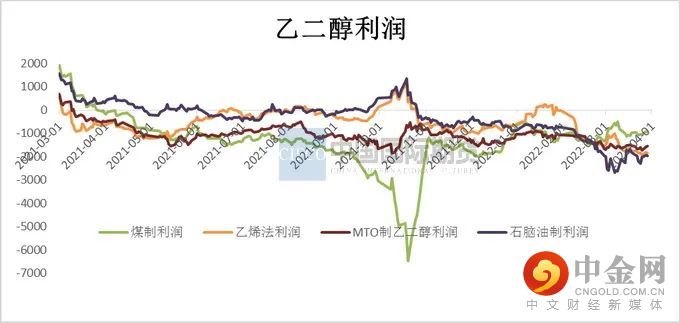

3月石脑油制乙二醇利润继续大幅压缩,一体化现金流已处于近几年低点。在亚洲乙烯高产能投放下,石脑油裂解乙烯价差也大幅压缩至近年低位。在此压力下日韩台及大陆部分乙二醇企业陆续出台裂解或乙二醇检修降负荷的消息。煤制乙二醇市场平均利润为-936元/吨;甲醇制乙二醇市场毛利为-1592元/吨;乙烯制乙二醇平均利润为-1584元/吨;石脑油制乙二醇利润为-2143元/吨。国内浙石化两套共计155万吨MEG装置月底因乙烯调配至其余产品陆续降负中,预计整体幅度在10%-15%附近。福建中化泉州50万MEG装置受裂解降负影响计划4月份减产20%附近,国内开工仍有一定下降空间,有助于利润修复。

图2-7:EG利润 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1

煤制EG市场情况

近五年来国内乙二醇产能保持较高增长速度,特别在2021年国内乙二醇产能增速为29.43%,截至3月乙二醇总产能基数2189.5万吨,煤制乙二醇总产能795万吨。3月煤制乙二醇开工率为63.97%,较上月提升3.23%。3月内煤制负荷提升主要是新杭40万吨重启、天业60万吨及建元26万吨负荷提升。河南煤业(濮阳)20万吨3月中旬起停车,重启或将推迟。内蒙古兖矿40万吨检修计划推迟至4月上旬,停车时长在40天附近。

图3-1:EG产能分布

资料来源:wind资讯,中期研究院

图3-2:煤制EG装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 EG

下游聚酯

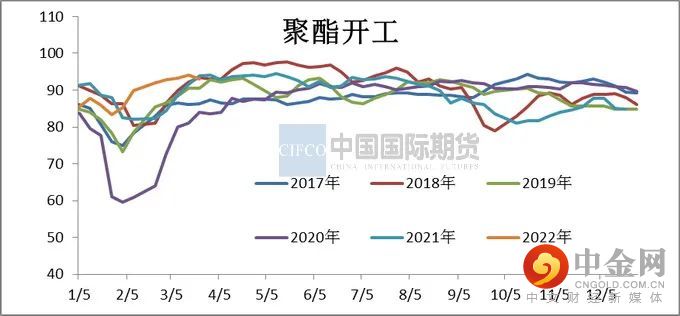

3月聚酯开工负荷从高点94%回落至月底91.8%,由于中下旬疫情影响需求,消费市场显著降温,聚酯各行业普遍面临需求偏弱的问题,3月月均负荷93.58%,此负荷高于往年平均水平。3月底聚酯大厂宣布4月份减产计划,预计聚酯工厂逐步加大减产力度,首先维持10-15%的减产水平。

图3-3:

聚酯开工率 (%)

资料来源:

CCF,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

3月初油价高涨,成本偏强、下游需求偏弱的背景下,聚酯产业链亏损严重,聚酯原料开始陆续出现一定的减产动作,但对于聚酯产品来说,并没有出现减产,甚至负荷还在提升。对于聚酯瓶片来说,产销和效益依旧良好,负荷维持高位,对于聚酯长丝来说,虽然现金流亏损,但考虑到库存升值的因素,实际效益可能并不亏,此外在油价涨,聚酯促销的背景下,产销阶段性仍有放量,尤其是3月第一周,聚酯出现了去库存过程,所以阶段性也不具备减产的压力。但随着3月中下旬疫情的影响,国内几个服装批发市场暂停,市场消费显著降温,坯布印染发货放慢,企业订单一直跟不上,聚酯需求进入了降温状态。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

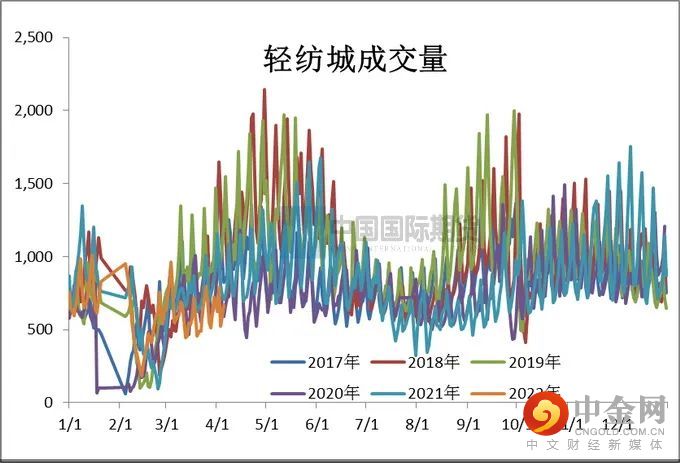

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

聚酯负荷2-3月份开工高位,对于聚酯工厂本身而言,面临价格和库存的双重风险。聚酯高库存去化需要很长的时间,江浙涤丝POY、FDY、DTY平均库存分别在24天、27天、28天左右,处于较高水平,工厂库存压力较大。减产有利于降低库存压力,适当改变一下行业的库存结构。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

3月下旬开始下游订单和开机出现逆季节回落,且明显差于往年,坯布价格逐步下跌,常规产品即时利润普遍处于亏损状态,与此同时疫情导致物流不畅,坯布发货缓慢,库存继续走高,局部经编企业库存处于爆仓状态,且高库存占据资金比重大,存在相当一部分织造企业有意向在月底月初或者清明节进行阶段性停产放假,以缓解自身的库存压力。江浙织造开机从3月上旬的最高76%下降至月底60%,下降16%,月底临近清明节,持续升温的交通管制政策对终端加弹、织造工厂的物流收发影响进一步加剧。织造工厂近期维持高产品库存运行中,对清明放假的意向依旧较浓,放假时间在2-10天不等,初步估计清明节期间江浙织造负荷降至5成以下。

从下游需求来看,现阶段下游无论是开机还是订单恢复都不及往年,订单表现持续偏弱。下游织造手中尚有原料备货,大部分预计可以用到3月底。3月30日聚酯三家主流大厂合计2292万吨产能,初步于4月初开始执行减产25%的计划。

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

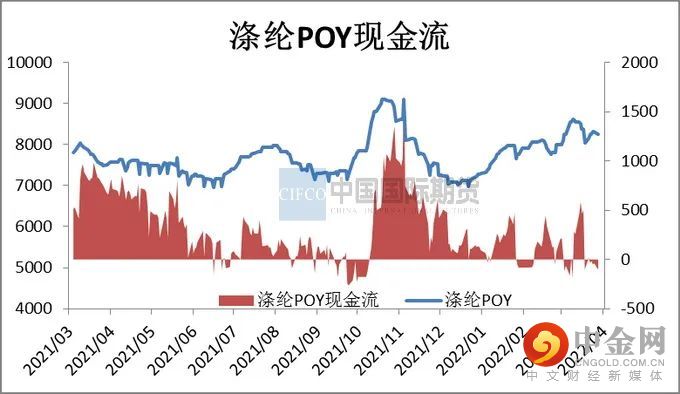

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

EG供需预测

预计4月起乙二醇供需结构出现阶段性去库存,3月中下旬聚酯终端需求弱势难改,聚酯大厂减产25%的计划于4月开始执行。预计5月中旬附近乙二醇供需结构有望持续好转,整体去库幅度增加,仍需聚酯端配合。乙二醇一体化工艺多处于亏损状态,后期检修装置较为集中:扬子石化30万吨乙二醇装置已于3月4日开始停车检修,预计持续到5月28日。永城永金20万吨4月份预计检修15-20天;濮阳永金20万吨4月份预计检修15-20天;远东联45万吨5月7日-6月1日计划停车检修;荣信40万吨原计划3月份降检修推迟至4月10日进行;扬子巴斯夫34万吨4月份负荷将下降至5-6成附近;茂名石化12万吨4月将停车检修。内蒙古兖矿40万吨计划4月上旬检修,停车时长在40天附近。4月乙二醇工厂检修较多,春检一般集中在5-7月。4-6月有195万吨聚酯新产能计划投产,但目前聚酯需求偏弱、库存较高,聚酯新产能投产情况也存在变数,预估4月聚酯开工负荷下降至90-92%。4月EG进入去库存周期。

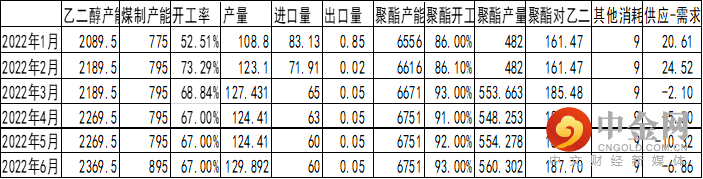

表4-1:2022年EG供需平衡表 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计4月乙二醇价格震荡运行,4月起乙二醇供需结构出现阶段性去库存,3月中下旬聚酯终端需求弱势难改,聚酯大厂减产25%的计划于4月开始执行。由于石脑油制乙二醇装置现金流亏损,供应商生产压力较大,乙二醇工厂4月检修量仍较为集中。进口市场方面,日本、韩国、台湾等装置减产停车较多,供应收缩幅度较大,伊朗3月发船量也出现明显缩减。预计4月份乙二醇到港增量不如预期,进口量维持低位。4月乙二醇现货市场价格运行区间4900-5600元/吨。

策略EG2205合约震荡运行,运行区间为4900-5800元/吨,仍需结合原油端、煤炭端的变化。跨品种套利可考虑多PTA05空乙二醇05合约。

举报电话: 13816368049