“溪云初起日沉阁,山雨欲来风满楼。” 本周四,美联储公布了关于加息及缩表的具体细节。首先,几乎可以肯定美联储将在5月加息50个基点并同时启动缩表。其次,关于缩表的规模,联储官员普遍同意每月缩表上限合计950亿美元且缩表规模可在三个月或更长时间内分阶段调整至最高上限。这意味美联储缩表的节奏相比上一轮加息期间快了一倍。然而,联储并未提及关于主动卖出国债的信息。主要原因是联储对当前金融市场流动性的紧张状况感到担忧,流动性紧张或将进一步会放大美国债市、股市和原油市场的深度恶化。最后,量(缩表)价(加息)组合将成联储未来抑制通胀的主要手段。但相比加息,缩表作为一种“数量”工具,将通过调整央行准备金存量的规模来配合加息政策影响市场流动性。因此,缩表对市场的影响不如加息的作用更为直接。这也是为什么联储暗示如果通胀风险持续,未来50个基点的加息可能不止一次。

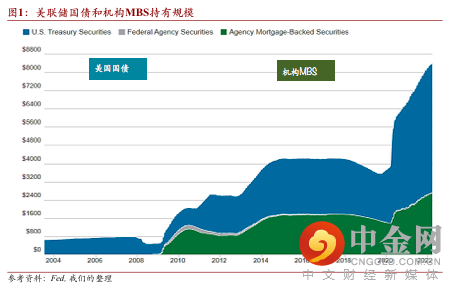

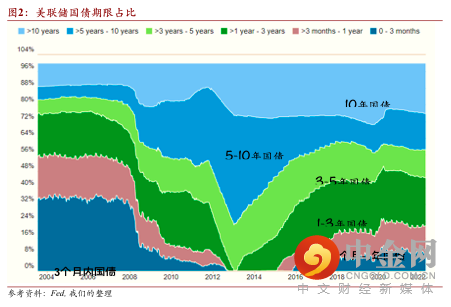

更快的缩表势在必行。联储宣布预计将在下次(5月)议息会议启动缩表计划。正如我们预期,本次纪要联储公布缩表规模每月上限为950亿美元(600亿美元国债和350亿美元MBS),即每月缩表的最大步幅约为资产负债表规模的1.06%。缩表节奏比上一轮加息(2017年至2019年)快一倍,上次缩表每月上限减持规模为500亿美元。因此,在基准情况下,我们预计本轮缩表将在2025年年中结束,缩表总规模将达到3.3万亿美元。更快的缩表启动原因有三:一是通胀压力仍是当前市场最大风险。纪要中美联储再次表达了抗击通胀的决心。同时,联储将劳动力市场偏紧状态与当前高通胀联系起来,暗示了工资-价格螺旋正在支持高通胀压力(尽管此前联储一再表示当前工资价格螺旋迹象不明显)。因此,更快的缩表配合更大幅度的加息势在必行。二是当前联储缩表的条件比2017年更为成熟。吸取了上一轮加息中回购市场暴露出的流动性问题,本次美联储设立常备回购便利工具(SRF)将尽可能保证回购市场流动性充裕。三是从技术上看,当前美联储持有国债的加权平均久期相比17年更短。当前美联储持有5~10年及10年期以上国债规模占总规模比重约41%,2017年缩表前这一占比约60% (见图3)。因此,本轮缩表预计也将相比上一轮更快。最后,纪要中美联储提及了银行体系内对流动性需求的程度将决定何时停止缩表,这可能暗示了本次加息缩表过程中美国银行体系的准备金规模将充分参考2019年回购市场流动性紧缺的状况。

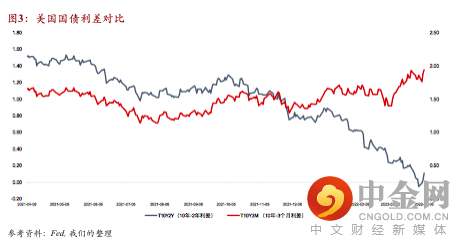

缩表对债券收益率曲线的影响有限。尽管央行开启缩表政策相当于债券的净供给有所增加,这将有助于抑制期限溢价,从而压低长期收益率。但我们认为当前缩表对债券收益率倒挂的影响仍然有限。首先,从技术上看,央行持有的国债加权平均久期要比上一轮加息更短,而加息节奏比上一轮更快。联储持有国债平均久期短意味着缩表对长端收益率的影响有限。加息节奏快,意味着高通胀压力下,短期大幅加息预期会推高短期实际利率和实际利率预期。因此,本轮债券收益率曲线相比过往更早的出现倒挂情况不足为奇。其次,我们认为美联储主动卖出国债的积极性较低。从短期来看,相比国债,美国主动卖出MBS的意愿更强。这是因为卖出MBS能够直接影响美国房地产市场的流动性,这对抑制房租通胀上行存在直接影响。但从本次会议纪要细节来看,联储并未给出主动买债的细节,反而表示了对当前金融市场流动性紧缺的深度担忧。因此,排除通胀完全失控的可能性,抛售国债可能会影响市场整体流动性。这不利于维护美国经济增长和金融稳定。同时,主动出售国债不利于政策的可预测性。在高度市场不确定性情况下,主动出售国债将影响联储前瞻指引的效果。即便通胀压力持续,联储也可以先主动卖出MBS以配合加息抑制通胀。最后,当前收益率曲线倒挂的驱动因素是期限溢价影响。在纪要中联储也有所提及未修正期限溢价的市场存在误导。具体来说,由于疫情反复以及地缘冲击的影响,经济周期的波动被放大,投资者的风险偏好会降低,避险情绪上升会促使投资者接受更低的长债收益率,从而压低期限溢价水平。正如联储所反映的,未修正的期限溢价或对债券收益率曲线造成了额外的“噪声”,误导了市场的理解。因此,当前收益率曲线倒挂很难反映实际经济状况,短期内将曲线倒挂与经济衰退联系起来过于主观。

短端远期利差有助于收益率曲线“噪音”。鲍威尔3月讲话中提到了2-10年或5-30年国债收益率利差存在误导性。而经济学圈近年来也在呼吁采用短端远期利差作为市场对经济预期的信号。因此,我们认为未来短端远期收益率利差可能将受到联储重视。短端远期利差侧重短期实际利率和短期利率预期的影响,从而剔出了因供给冲击造成的额外噪声,对实际经济状况的判断更加精准(见图3)。然而,短端远期利差很难为直接反映长期货币政策走向,因为短端远期利差无法充分覆盖加息周期(通常加息周期长达3年)。而在本次纪要内容中联储侧面反映了未来政策的可预测性对市场预期管理仍十分重要。因此,我们认为短端远期利差很难直接替代长期利差,但短端远期利差可被视为一种动态指标以帮助联储修正短期市场预期,这将有助于稳定联储对市场的前瞻指引。

程实,博士

程实,经济学博士,工银国际首席经济学家、董事总经理。曾获“2019-2020 年度全国十大金融工匠”荣誉称号、全国金融五一劳动奖章、金羊奖、2019 第一财经年度首席经济学家、中国国防经济学优秀成果一等奖等专业奖项。2003 年至今,他在境内外主流财经报刊发表文章累计 2200 余篇,出版著作十余本。他同时担任中国首席经济学家论坛理事,香港中文大学深圳高等金融研究院客座教授,盘古智库学术委员,香港中文大学、中国人民大学和浙江大学等高校金融硕士导师,并在财新等一流财经媒体开设专栏。他带领的研究团队覆盖全球宏观、市场策略、固定收益和行业研究,是亚洲地区知名度和影响力俱佳的专业投行研究团队,2017、2018 年、2019 年、2020 年连续四年上榜 II(机构投资者)权威评选的“大中华地区最佳分析师团队”。

张弘顼,博士

张弘顼先生,工银国际资深经济学家,英国布里斯托大学经济学博士,牛津大学及布里斯托大学双硕士(人工智能应用与国际商务方向)。2014年至今,在《Journal of Business Research》, 《Journal of European Economic Review》,《Journal of Financial Stability》,《Journal of European Management Review》,《International Journal of Foresight and Innovation》等国际学术期刊发表十余篇论文,并在2018年欧洲管理学术会议(EURAM)上获年度最佳论文奖。他拥有逾7年金融行业工作经验,曾在英国智库牛津经济研究院(伦敦),英国精品投行Grisons Peak (伦敦) 及中银金融研究院(香港)担任宏观经济学家,并在英国伦敦对冲基金负责机器学习研究与量化交易投资。

工银国际是中国工商银行的全资子公司

如需要可向工银国际索取进一步资料免责条款

本文件所载意见纯粹是分析员对有关国家及相关经济情况个人看法

举报电话: 13816368049