主要数据

行业: TMT

股价: 72.7 港元

降本增效能力显著提升,用户及流量增长强劲

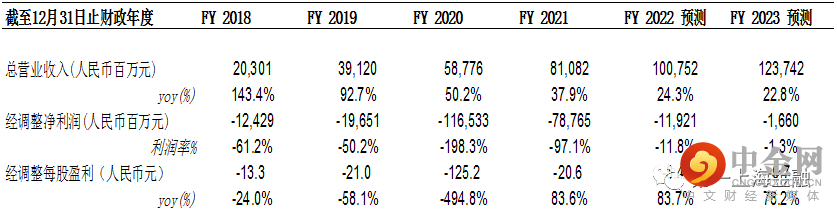

2021Q4总收入244亿元,同比增长35%,环比增长19%。经营利润44亿元,同比下降54%。经调整净利润-36亿元,同比扩大677.1%。2021年全年收入811亿元,同比增长37.9%。经调整净利润亏损189亿元,去年亏损79亿元,同比扩大139.7%。Q4平台DAU(yoy+19.2%)及MAU(yoy+21.5%)实现21年的最高同比增长,每位日活跃用户日均使用时长达到118.9分钟(yoy+32.3%),主要受益于平台加强差异化社交属性并持续拓展多样化内容。展望未来,我们认为公司在组织架构调整为事业部制后降本增效的能力将进一步增强,用户及流量保持高质量增长,核心业务广告及电商的市场份额有望持续提升。

电商业务增速强劲,广告业务收入占比持续提升

2021Q4广告收入132亿元,同比增长56%,环比增长22%,主要得益于流量以及广告主数量的强劲增长。公司产品和运营能力的不断优化使得广告商数量同比增长60%+,广告商在平台的月均支出同样实现高增长。此外,2021年品牌广告收入同比增长超过150%,主因公司优化服务能力并增加营销活动形式,使得更多广告商入驻平台。截至21Q4,广告业务在快手的占比进一步提升为54.2%,主要由于四季度为电商行业旺季。我们认为,《个人信息保护法》的落地对公司将带来一定影响,但平台广告业务相较于同行仍有提升空间,未来公司广告业务的提升将受益于品牌广告及电商业务GMV的增长。

2021Q4直播服务收入88亿元,同比增长12%,环比增长14%,主因公司加强与公会合作,积极签约专业主播并制作高质量内容。本季度,直播观看用户及付费用户渗透率均环比有所增长,月均付费用户录得4850万人(qoq+5.2%)。受益于与公会的合作及高效的直播运营效率,直播付费用户ARPPU增长至60.7元,同比增长17.2%,环比增长8.6%。

2021Q4其他服务收入24亿元,同比增长40%,环比增长27%,主要得益于电商业务的增长。21年快手电商交易总额达到6,800亿元,同比增长78.4%,主要得益于1)快手小店对电商交易总额的贡献率提升至98.8%,电商业务的重复购买率进一步提升。2)本季度将电商优选平台“好物联盟”升级为“快分销”,降低商家准入门槛,Q4约30%+的电商交易总额来自“快分销”。3)公司设立大客户团队,Q4平台上知名品牌自播的电商交易总额实现强劲增长。此外,持续推动小众品牌、区域品牌的发展。4)平台活跃电商主播数量全年持续增长,21年电商内容的总用户时长年增长约50%。

风险

1)互联网平台政策风险;2)竞争加剧;3)电商业务不及预期;4)短视频用户增速放缓

图表1: 盈利摘要

资料来源:公司资料、彭博

举报电话: 13816368049