主要数据

行业: 啤酒/食品饮料

股价: 109.86 元

目标价: 146.6 元 (+33.4%)

市值: 531.69 亿元

FY21业绩发展保持强劲

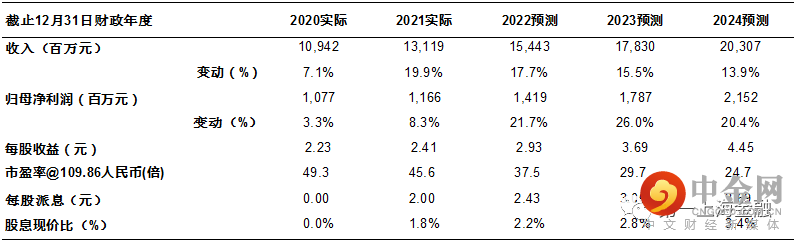

2021年公司共计录得营业收入131亿元,同比涨幅20%,实现归母净利润11.7亿元,同比增长39%(可比口径)。分产品档次看,公司高档/主流/经济啤酒产品分别实现销售收入46.8/65.5/16.0亿元,同比增长43.47%/10.8%/10.6%。分量价看,公司各产品档次均实现量价齐升,整体每百升营收同比+4%,全年啤酒销量同比+15%至278.9万千升,其中高档啤酒销量涨幅高达+40%,高端化优势进一步扩大。

核心单品延续强势扩张势头

期内公司“大城市计划”保持大步迈进,西北区、中区及南区的啤酒销售收入分别为41.9/53.2/33.3亿元,同比+25.2%/+13.6%/+28.0%,其中以本地强势品牌乌苏为核心的高档产品系列维系了强劲的发展态势,不断获取新的市场增长点。期内乌苏全年销量同比+34%,主因疆外市场的全渠道扩张及精耕成效显著,我们预计乌苏疆外全年销量同比约60%左右,是公司整体销量增长的核心推进力。展望未来,短期看,2022年春节前后由于国内疫情受到有效管控,预计公司1-2月迎来业绩开门红,3月份局部地区疫情突起或对当地现饮渠道造成较大限制,但鉴于公司主要核心市场的差异性,我们预计公司所受疫情直接影响情况或小于同行,且由于公司通过持续加码社区、电商等非现饮渠道发展,预计今年整体销售将保持稳健增长趋势。长期看,公司核心品牌全国化扩张势头强劲,销售网络的不断加强,预计“大城市计划”也将进入加速融合阶段,全品牌协同效应加倍释放,带动未来整体销售有序提升。

多管齐下引领盈利持续改善

期内公司产品结构持续优化,高档产品销售占比同比+4pct至24%,推动综合毛利率同比+3.3pct至50.94%,归母净利率同比+1.2%至8.9%。2022年由于国际形势发生较大变化,预计社会麦芽、包材等大宗原材料价格持续上行,但考虑到(1)公司对今年部分核心原材料采购已实行锁价,预计年内成本压力相对可控;(2)公司已于去年底起陆续对旗下产品实施因地制宜的调价策略,预计今年旺季有望顺利实现市场提价传导,平抑部分成本压力;(3)未来随着公司在大理、宜宾高速拉罐线及新建盐城酒厂等加大投产后,整体规模生产效益有望进一步提升,平均吨成本将持续改善;(4)国内啤酒行业延续了强劲的消费升级趋势,未来公司乌苏及1664等高档大单品的品牌力有望加速释放,引领中高档产品高速发展,预计公司整体利润率将延续稳定上升趋势。

目标价146.6元,买入评级

综上所述,我们认为疫情反复对行业干扰为短期影响,未来随着国内旅游业及餐饮行业逐步复苏,公司通过继续以“国际高端品牌+本地强势品牌”的品牌组合为依托,有望助推全渠道的强劲扩张,实现未来市场份额及利润的稳步提高,预计2022-2024年净利润有望实现14.2/17.9/21.5亿元,给予目标价146.6元,相当于22财年盈利预测的50倍PE,距离当前股价有+33.4%涨幅,维持买入评级。

重要风险

1)食品安全;2)产品通路阻断;3)疫情反复影响超预期。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049