一、市场概述

4月7日,共有两家公司在一级市场进行股权融资,均为首发,IPO募集资金达19.12亿元。

A股及港股

A股方面,沪深两市全天震荡下行;截至收盘,上证指数下跌1.42%,收于3236.7点;深证成指跌1.65%,失守12000点。

数据来源:Wind

港股方面,早盘恒指低开后强势转涨,盘中再度跳水;截至收盘,恒生指数涨1.23%,收于21,808.98点;恒生科技再遭重创,下跌2.48%;盘面上来看,医药股跌幅居前,上一日刚刚公开试验利好信号的开拓药业高开后下跌近25%,腾盛博药跌13%,康希诺生物、微创医疗跌超9%;大型科技股进一步拖累指数,快手、百度、京东跌超4%,腾讯、阿里巴巴跌超3%,网易、美团等皆有跌幅;电子烟概念股与餐饮股领跌市场,思摩尔国际绩后大跌超7%,电力股、港口及航运股、教育股、航空股齐跌,上日强势的石油股集体回调。

成交额

当日,两市A股总成交额达9,232.24亿元,成交额相较上日有所缩减,但区间换手率则有小幅上升;其中,上证A股成交额达3,978.72亿元,换手率达2.35%;深证A股成交额达5,248.20亿元,区间换手率为3.68%(前值为3.51%)。

流动性

4月7日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,今日1500亿元逆回购到期,因此当日净回笼1400亿元。我们在上周的周报中提到,上一周的大规模公开市场操作或导致本周的市场流动性缺口。整体来看,市场流动性近期仍需补足。

资金流向

北向资金净卖出6.08亿元。日内陆股通活跃股净卖出金额均不大,海尔智家、东方财富、隆基股份、赣锋锂业、牧原股份净卖出逾1亿元;华菱钢铁净卖出0.78亿元,时隔近四年再次登上成交活跃榜。净买入方面,“宁茅”、银行、基建板块逆势获加仓,宁德时代净买入4.01亿元居首,平安银行、万科A、贵州茅台净买入逾2亿元,中国建筑净买入2亿元,海螺水泥、邮储银行、中国平安、兴业银行净买入逾1亿元,招商银行净买入近1亿元。

南向资金净卖出9.34亿港元。腾讯控股、华润啤酒、工商银行分别遭净卖出5.25亿港元、2.89亿港元、2.06亿港元;中国海洋石油逆势获净买入4.1亿港元。

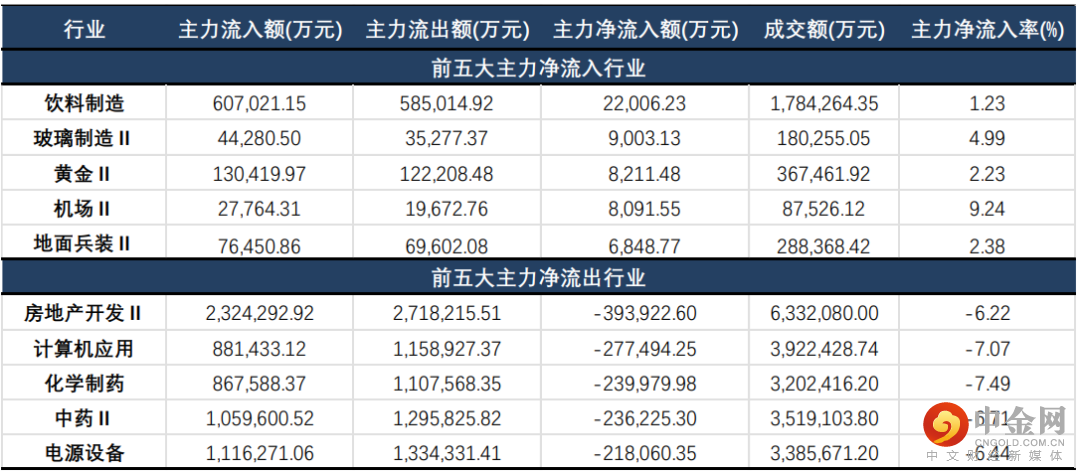

主力资金方面,沪深两市主力再度大幅净流出,当日总流出额达382.75亿元;分行业来看,饮料制造、玻璃制造、黄金净流入额居前三位,分别获净流入2.20亿元、0.90亿元、0.82亿元;而房地产开发、计算机应用、化学制药则遭大幅净流出,分别遭净卖出39.39亿元、27.75亿元、24.00亿元。市场的情绪面瞬间转差,多头力量薄弱。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,大盘指数抗跌能力较强,表现好于中、小盘指数;其中,上证50下跌0.98%、中证100下跌1.13%,表现均好于市场指数;而小盘方面,国证2000跌幅居前,下跌2.49%,收于8,006.04点;双创均表现弱势,分别下跌2.12%、2.10%。

数据来源:Wind

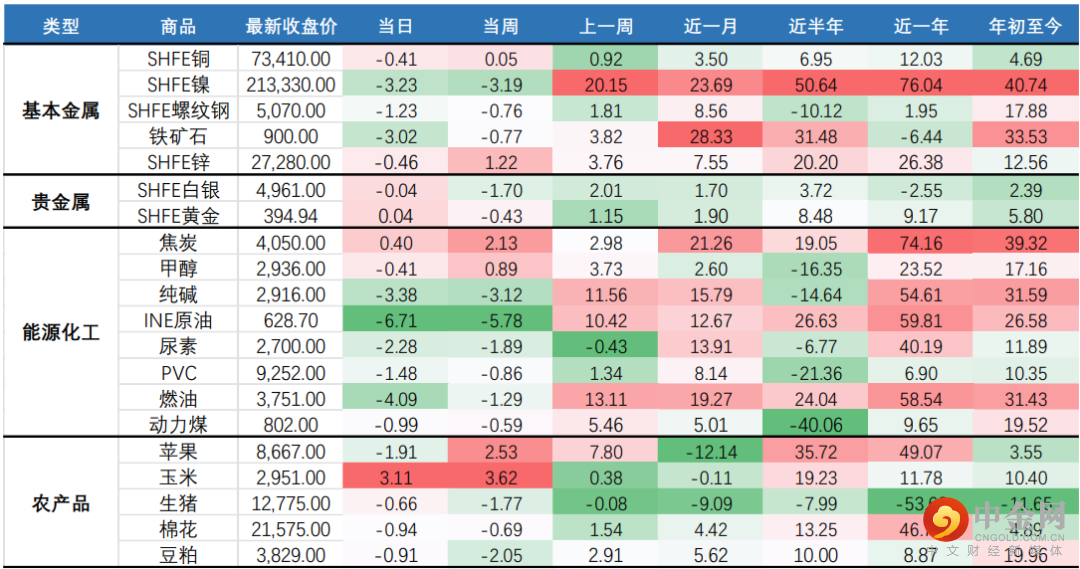

国内商品期市收盘多数下跌,能化品领跌,原油跌逾6%,低硫燃料油、燃油跌逾4%;基本金属全线下跌,沪铝、沪镍跌逾3%;黑色系多数下跌,铁矿石跌逾3%,锰硅、线材跌逾2%;农产品涨跌不一,棕榈油、粳稻涨逾1%,红枣跌逾4%,苹果跌近2%,玉米价格走强,当日上涨3.11%;贵金属涨跌不一。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,成长风格持续回调,当日下跌2.05%,近两日跌幅已达3.22%;近期表现较好的金融风格也出现较大幅度的下跌;而周期、稳定风格相对表现较优,但也分别下跌了1.30%、1.25%。

数据来源:Wind

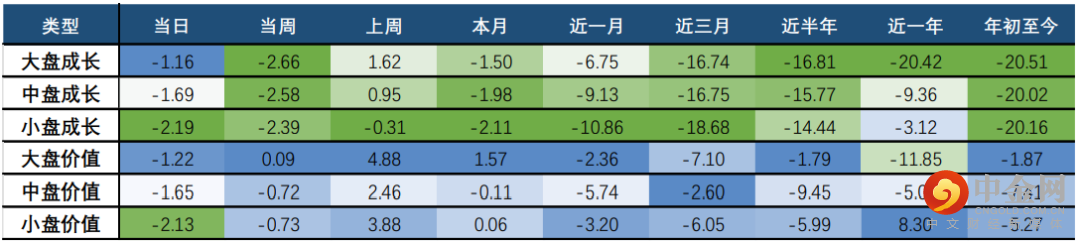

巨潮风格方面,近期表现较优的价值风格未有明显优势;其中,大盘价值、大盘成长跌幅较小,分别下跌1.16%、1.22%;但大盘整体表现强于小盘,其中小盘价值、小盘成长跌幅均超2%。

数据来源:Wind

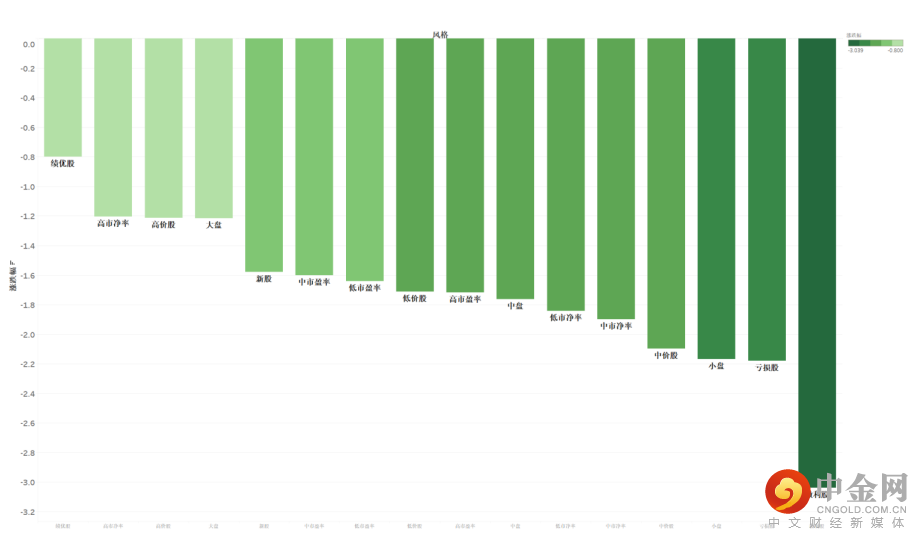

申万风格方面,所有细分风格均有不同程度的下跌;其中,微利股跌幅最大,下跌超3.0%;绩优股表现出相对强的抗跌属性,跌幅不到1%。整体来看,市场的风险偏好几乎降至“零点”。

数据来源:Wind

三、热门赛道及行业概述

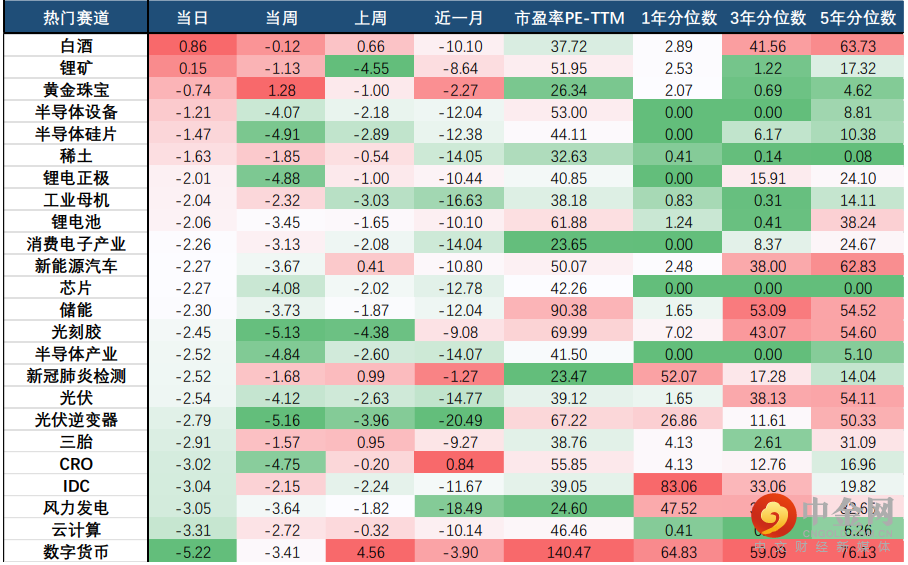

热门赛道方面,除白酒、锂矿收涨外,其他各赛道均出现下跌;近日表现较优的数字货币则大幅下跌,当日跌幅超5%;半导体赛道则继续着下跌趋势,其中半导体设备、半导体硅片跌幅超1%,而光刻胶、半导体产业则跌幅超2%;新能源相关赛道则仍旧低迷,除锂矿当日上涨0.15外,多数赛道跌幅均超2%。

数据来源:Wind

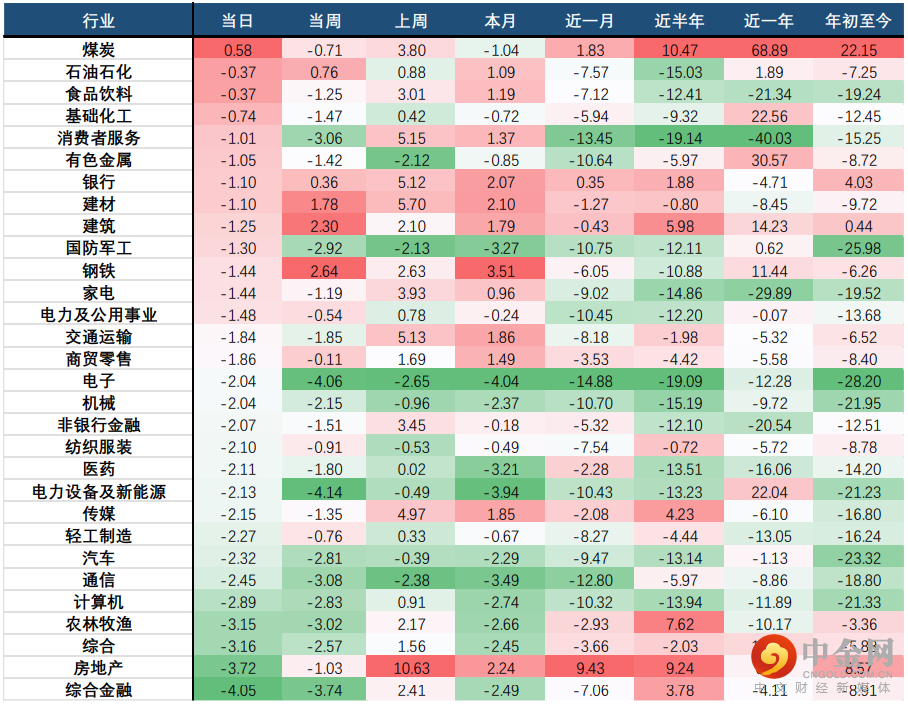

行业方面,当日30个中信一级行业中,仅有煤炭行业收涨,涨幅也仅有0.58%;而跌幅前三的行业为:综合金融(4.05%)、房地产(3.72%)、综合(3.16%)。

分子行业来看,农用化工、煤炭开采洗选、结构材料涨幅居前三位,分别下跌1.94%、1.02%、0.04%;而新兴金融服务、渔业、多领域控股则分别下跌4.37%、4.26%、4.25%。

俄乌矛盾升级的担忧,再次推高玉米、原油、天然气等大宗商品价格。本周海外化肥价格持续创新高,国内外成本及终端价差持续扩大,同时出口有望持续扩大或由于海外短期无法进口的化工产品:煤化工、化肥(氮磷钾)、氯碱等标的。由于国内出台了化肥保供稳价政策,当前国际化肥价格均与国内化肥价格形成较大价差。在国内需求旺季过后,国内单质肥有望通过出口提升利润,相关企业业绩具备明显弹性。而国内复合肥企业有望受益于单质肥的控价和需求端的上行。

数据来源:Wind

四、行业周期涨跌幅

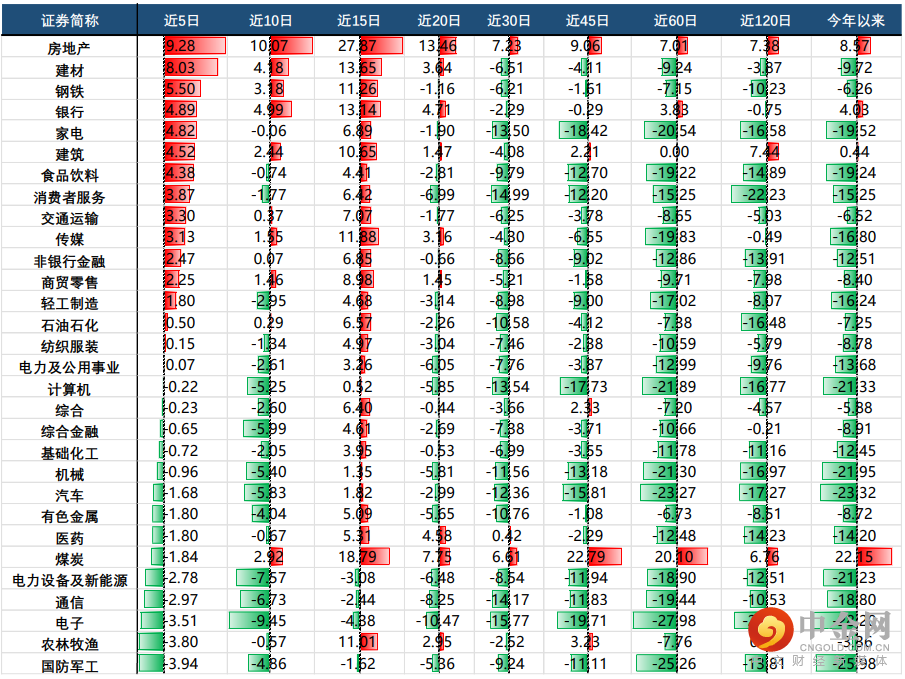

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

当日,房地产动能明显收窄,相比较而言,建材、钢铁的下跌幅度明显好于房地产,加持近期“稳增长”的方向再次被提出,新、老基建动能或有机会持续。

数据来源:Wind

举报电话: 13816368049