本文来自方正证券研究所于2022年4月1日发布的报告《基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二》。

曹春晓 S1220522030005

核心观点

投资要点

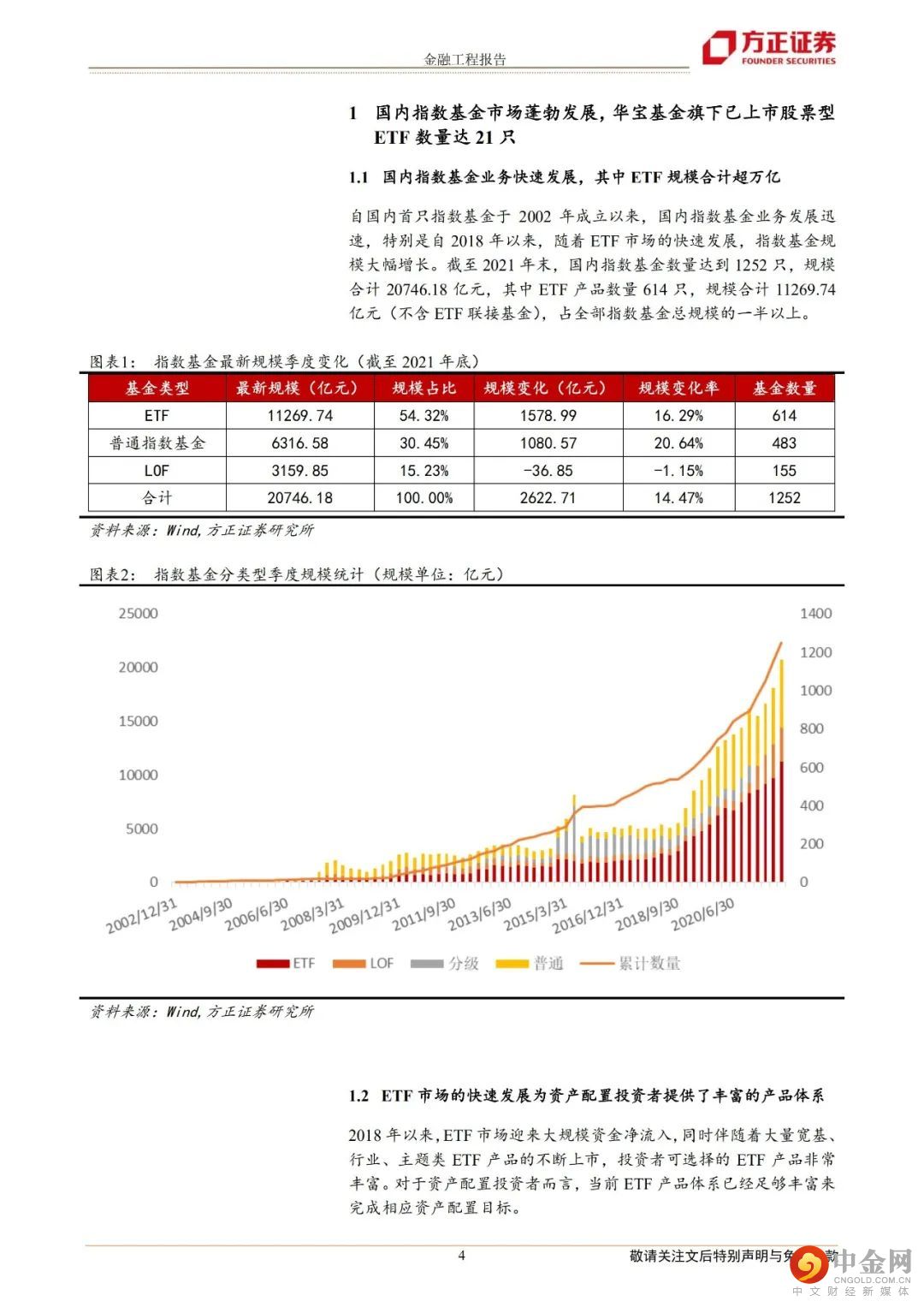

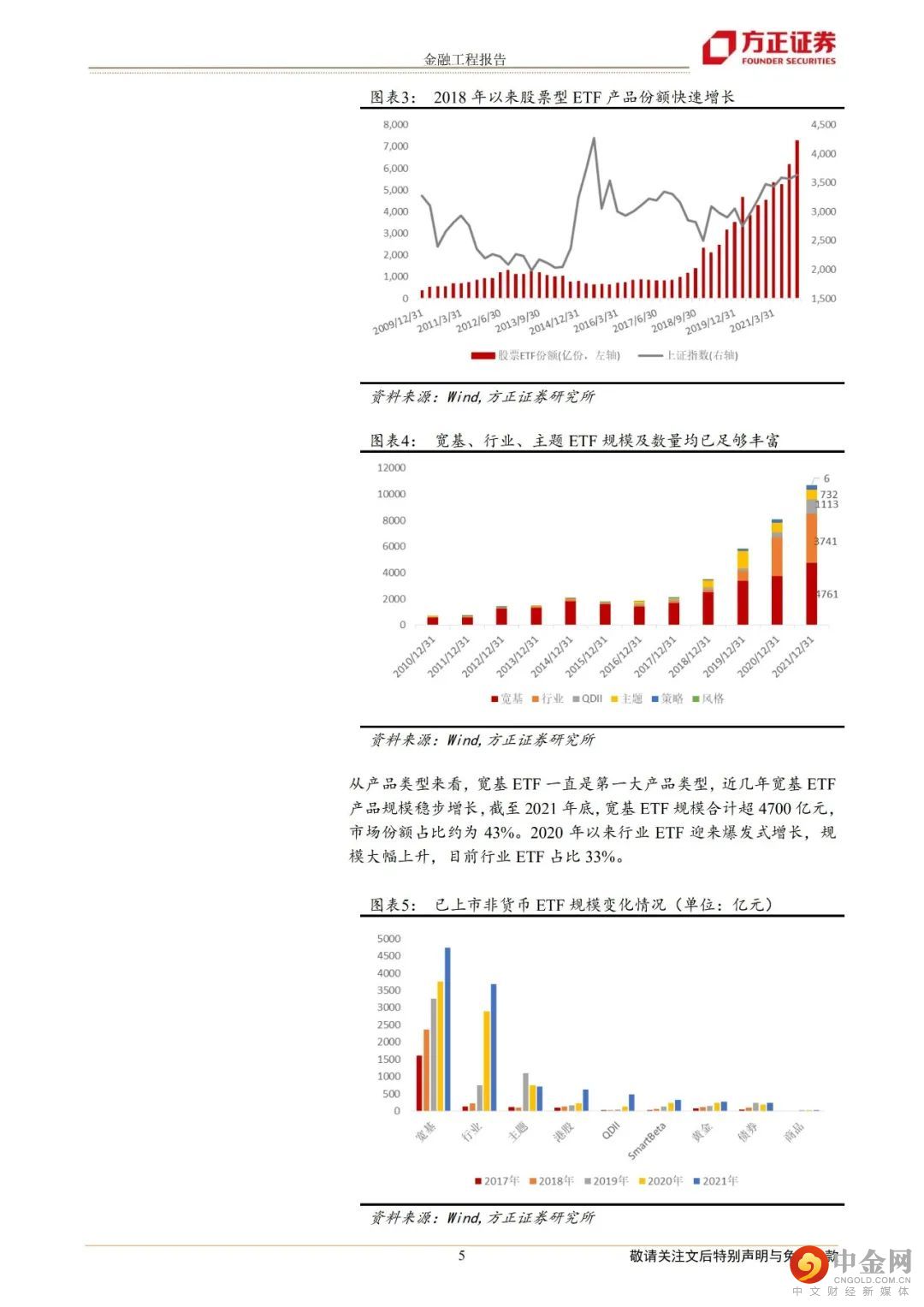

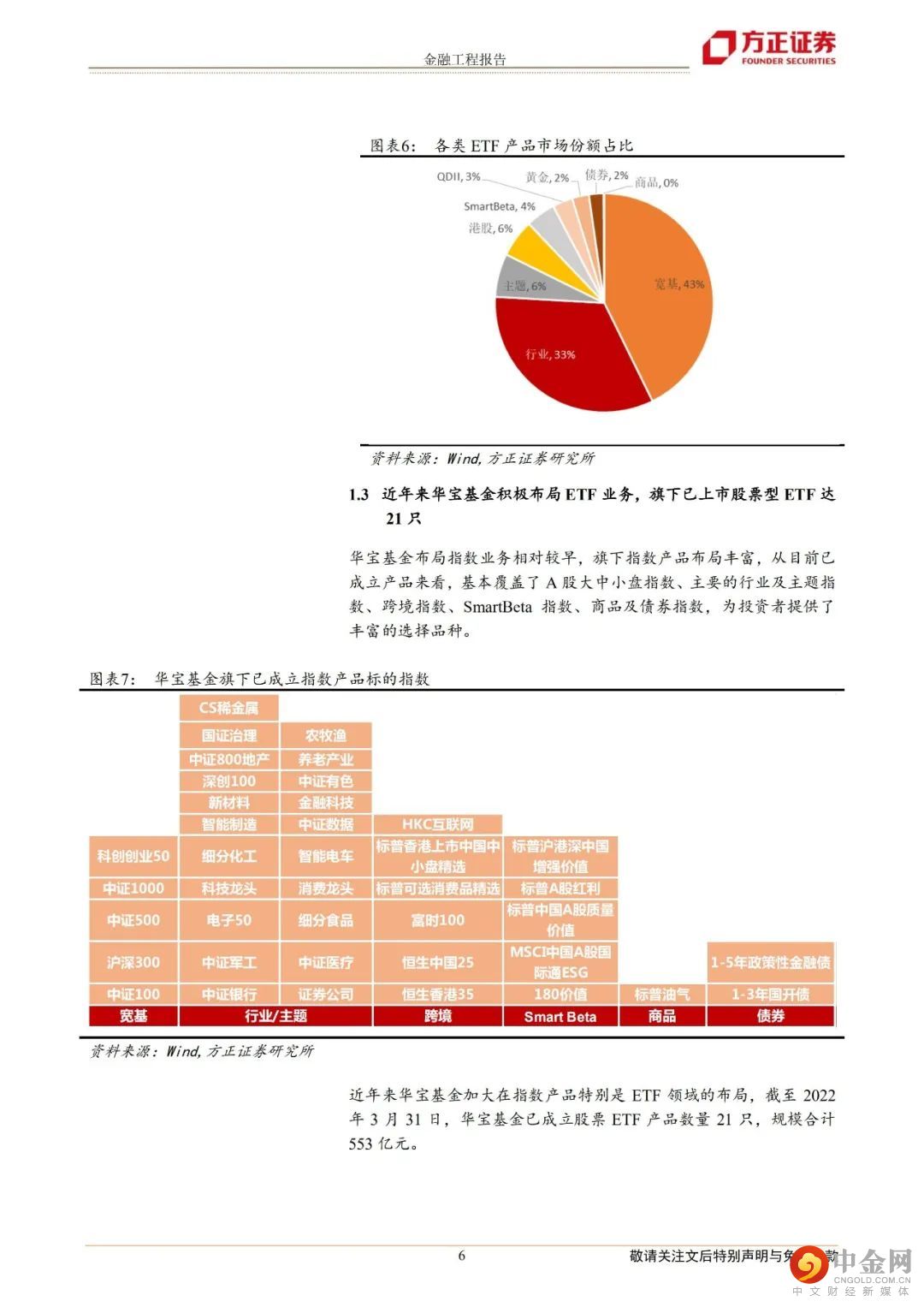

1、ETF市场快速发展,为资产配置投资者提供丰富的选择2018年以来,ETF市场迎来大规模资金净流入,同时伴随着大量宽基、行业、主题类ETF产品的不断上市,投资者可选择的ETF产品非常丰富。对于资产配置投资者而言,当前指数产品体系已经足够丰富来完成相应资产配置目标。

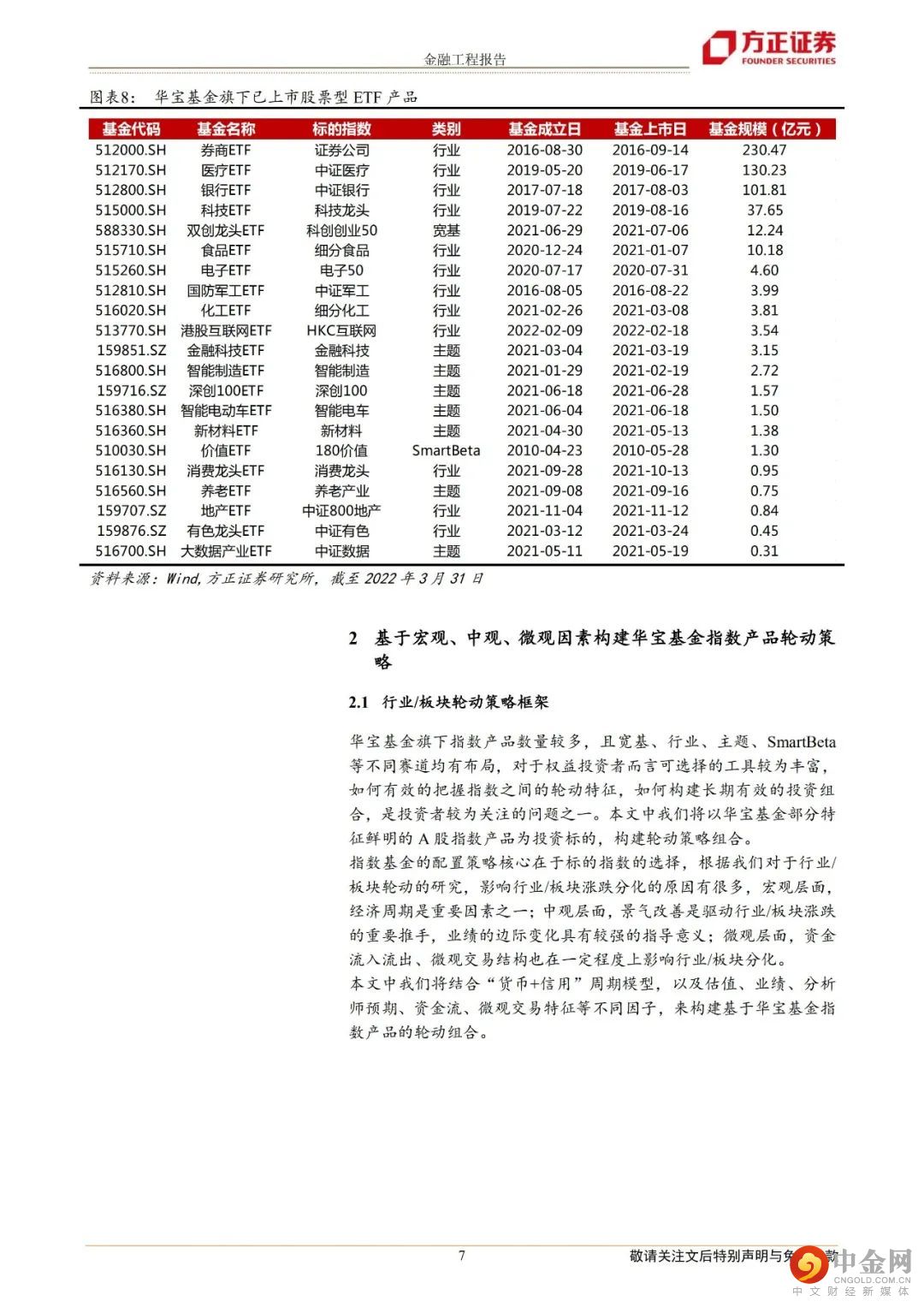

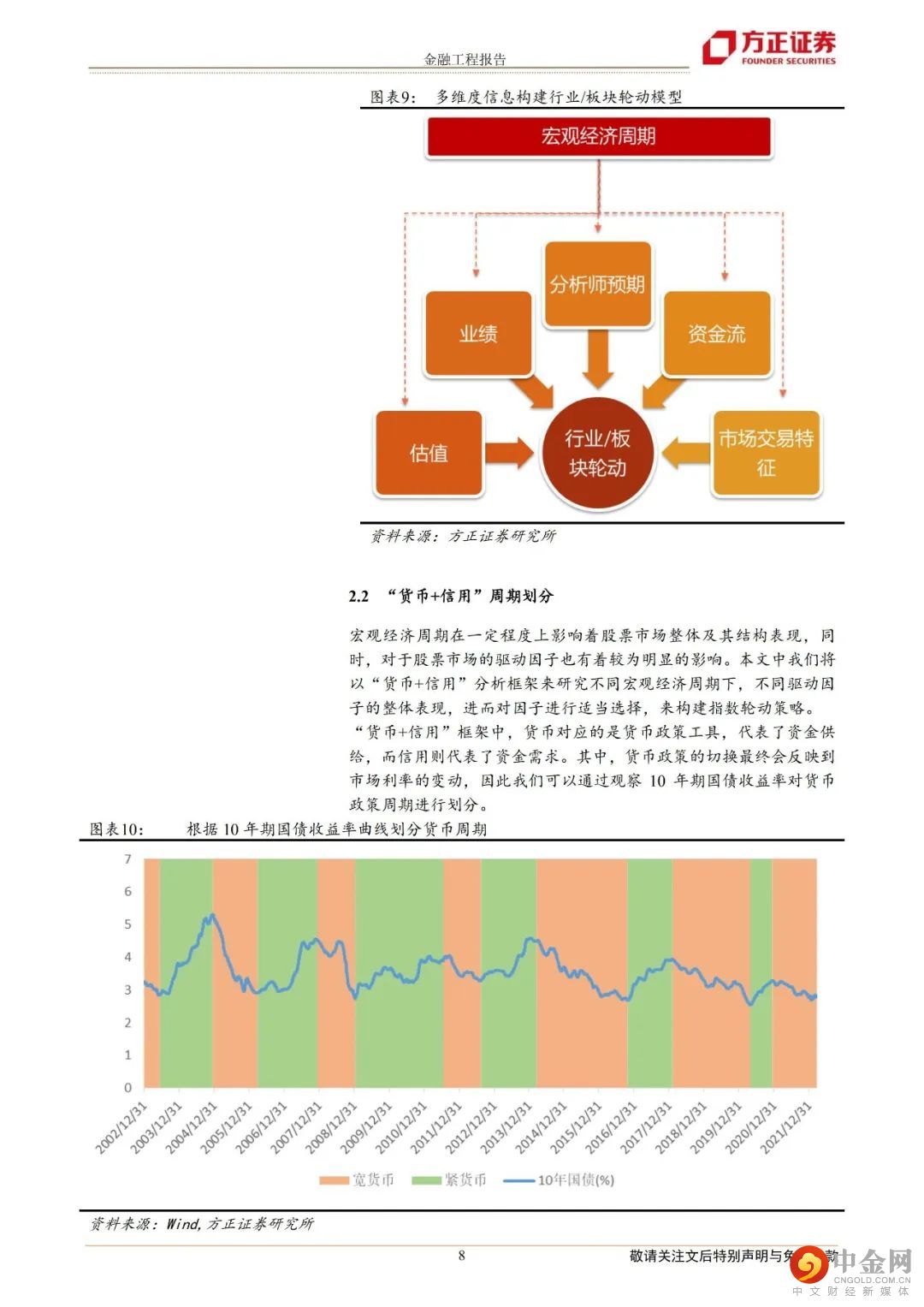

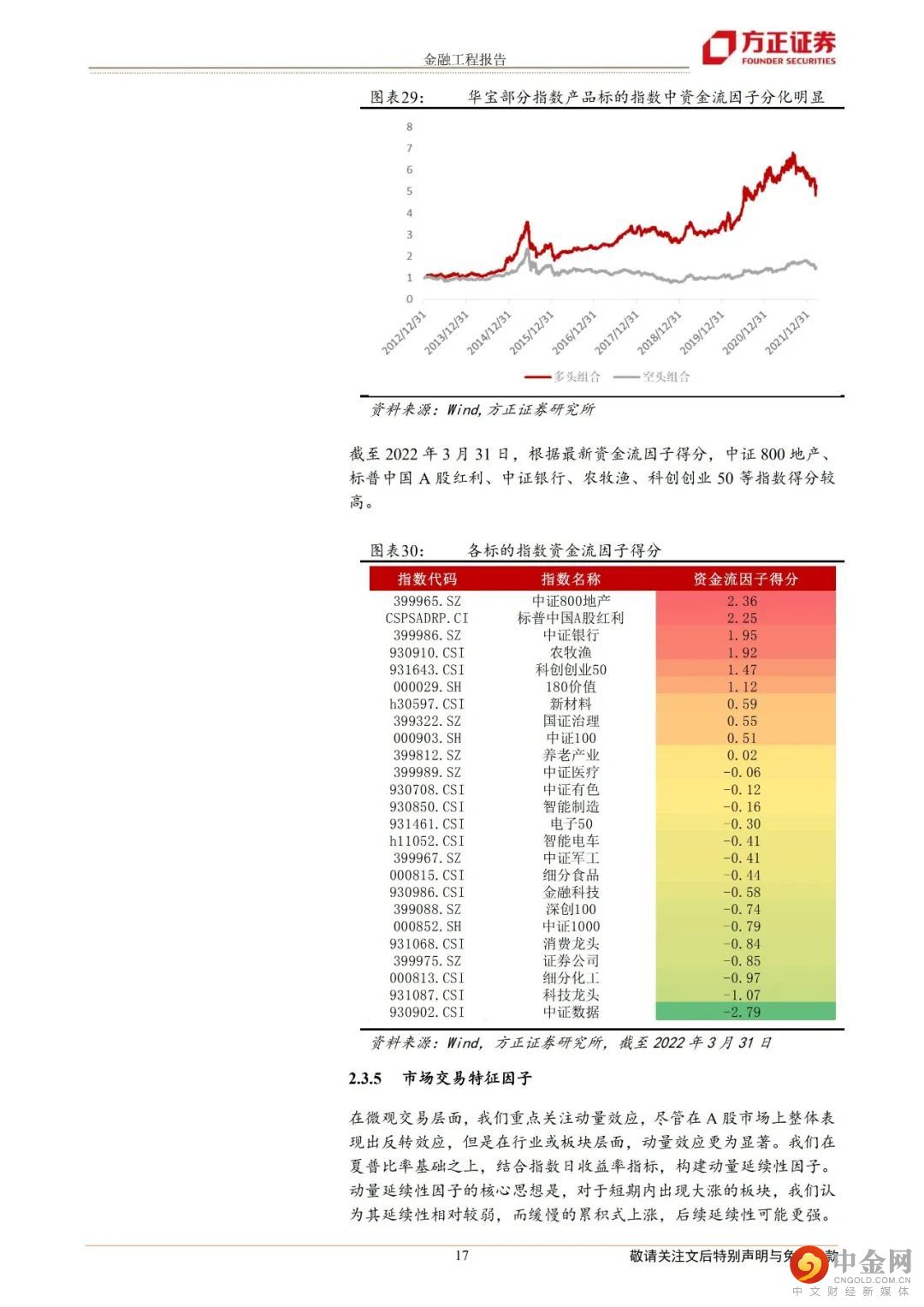

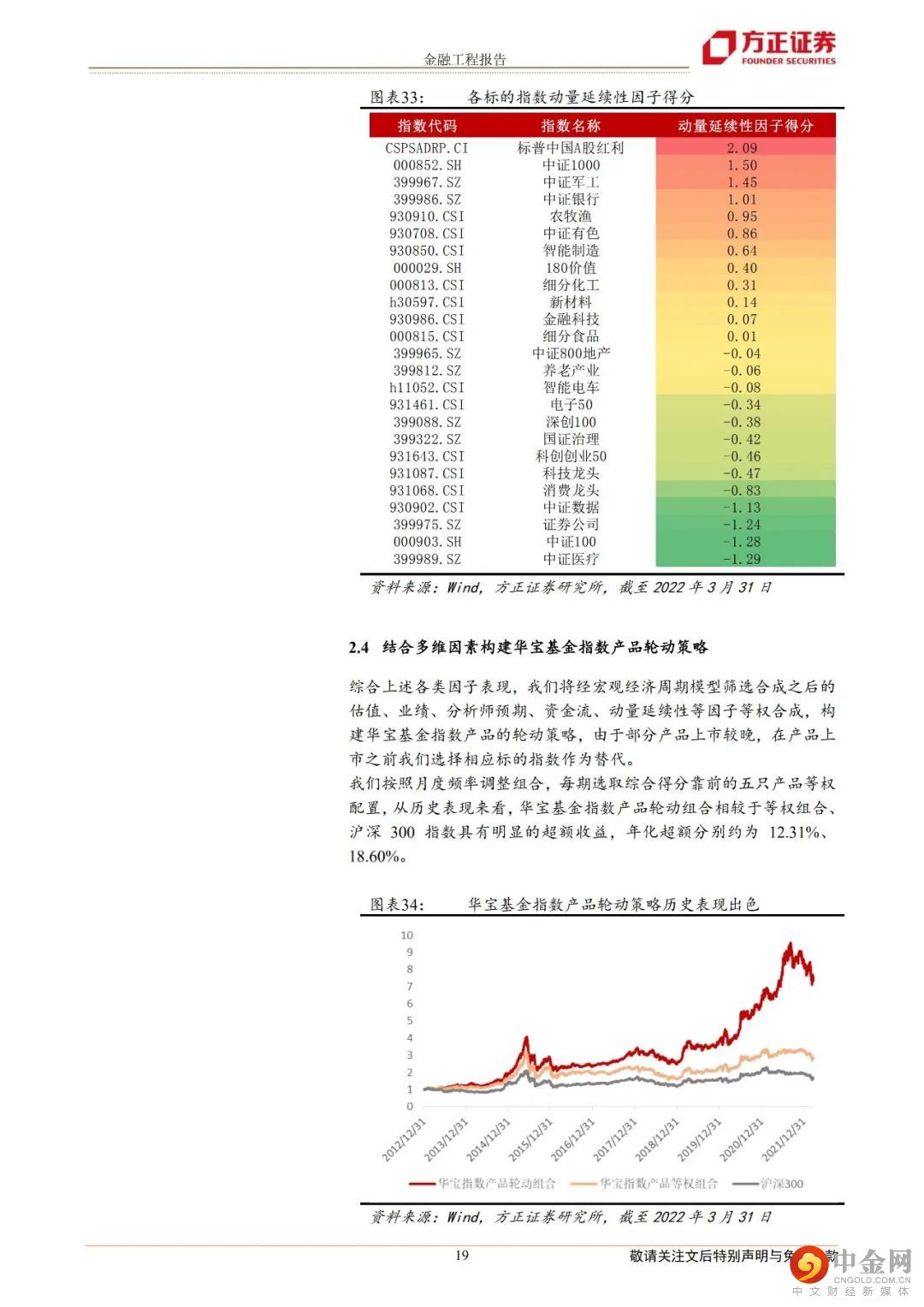

2、基于多维度因素构建华宝指数基金轮动策略华宝基金旗下指数产品数量较多,且宽基、行业、主题、SmartBeta等不同赛道均有布局,对于权益投资者而言可选择的工具较为丰富,如何有效的把握指数之间的轮动特征,如何构建长期有效的投资组合,是投资者较为关注的问题之一。本文中我们将以华宝基金部分特征鲜明的A股指数产品为投资标的,构建轮动策略组合。

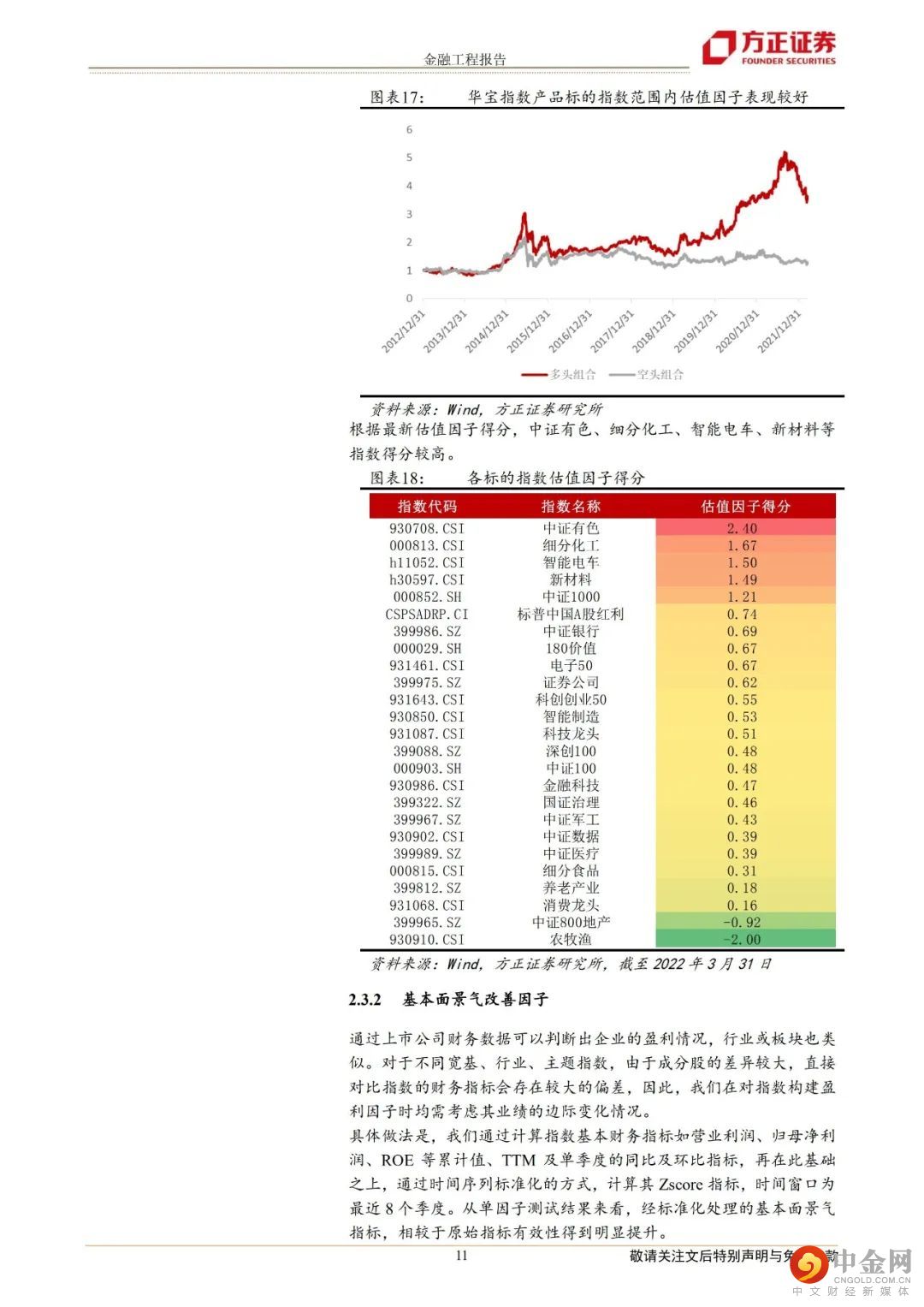

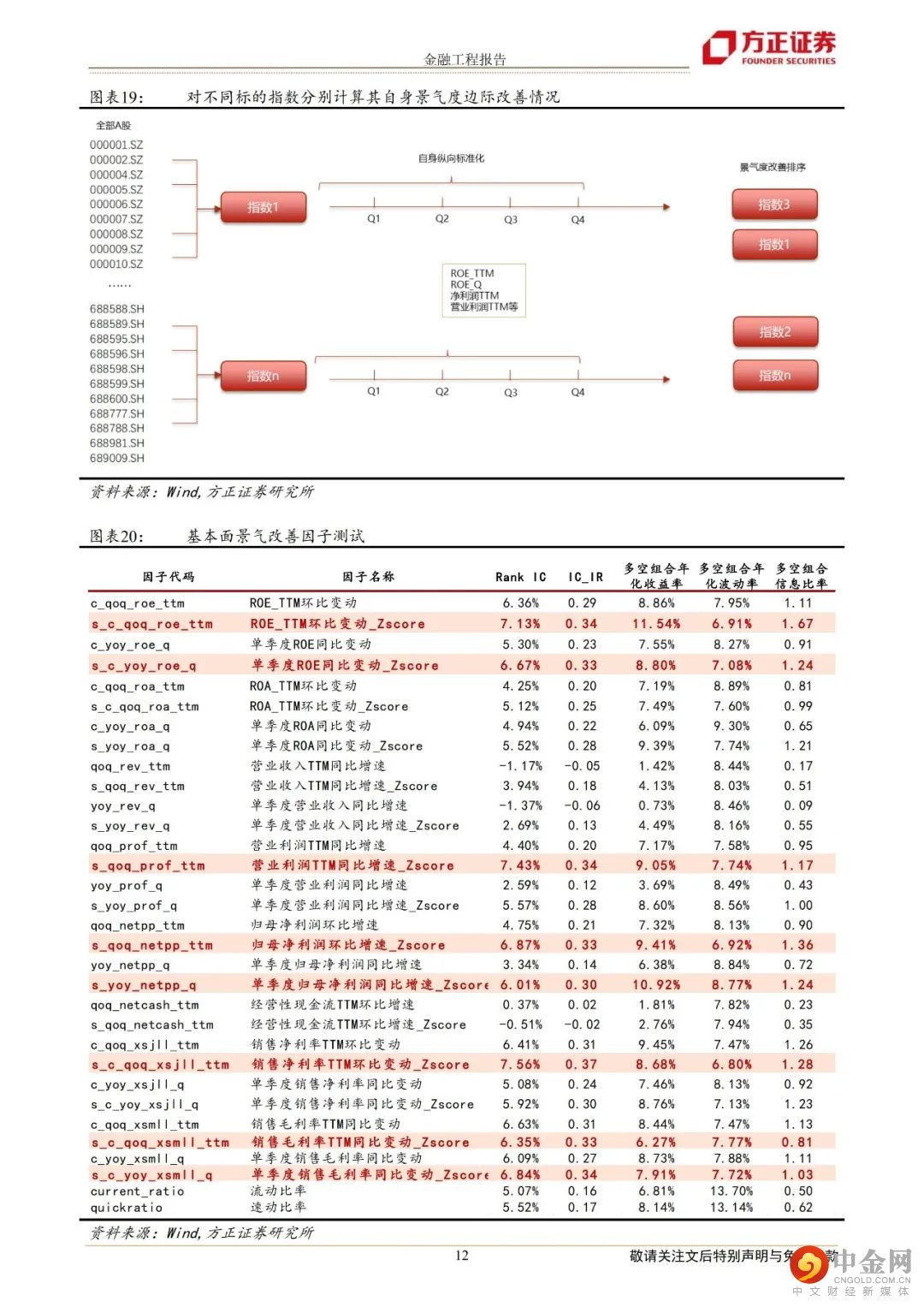

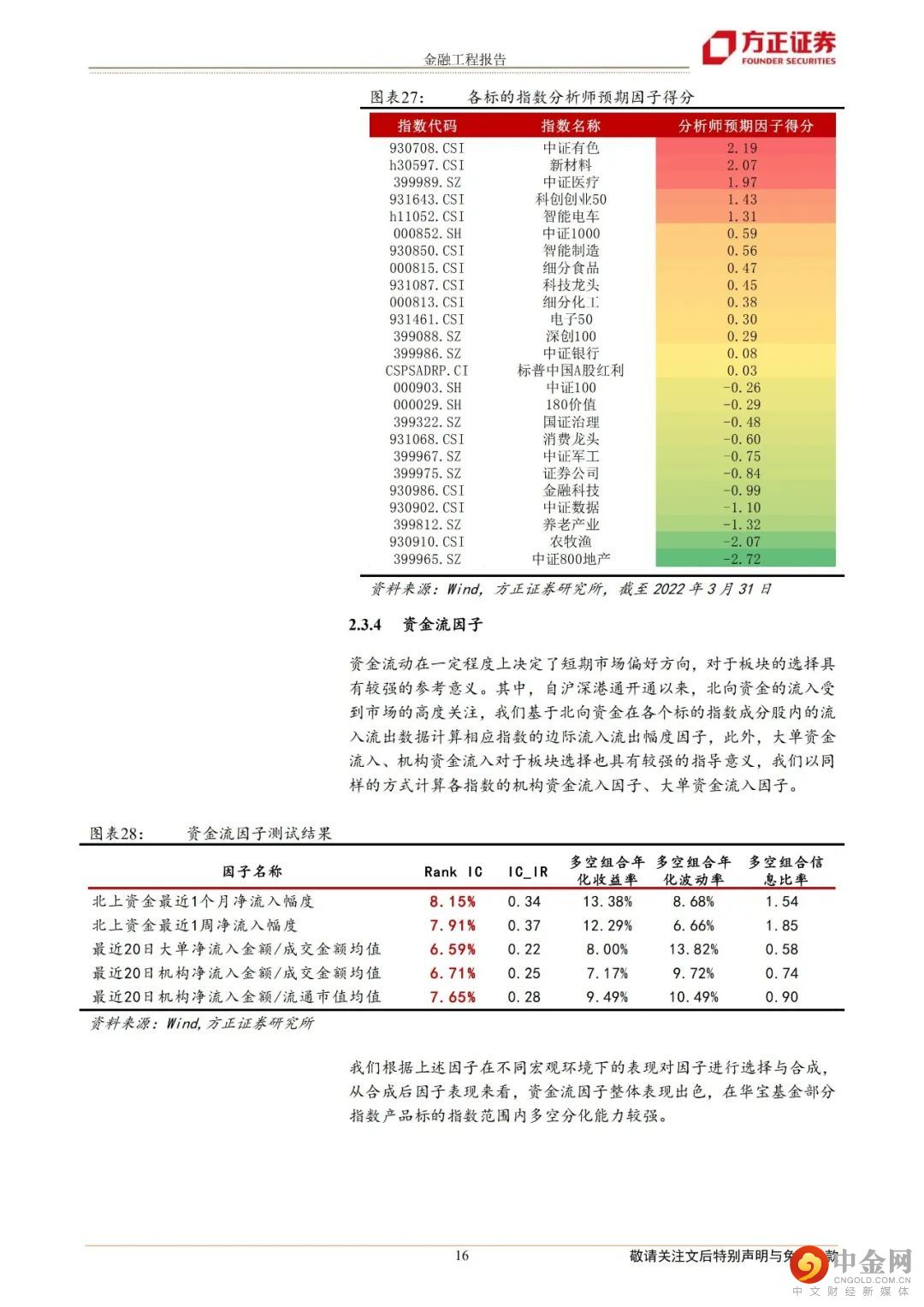

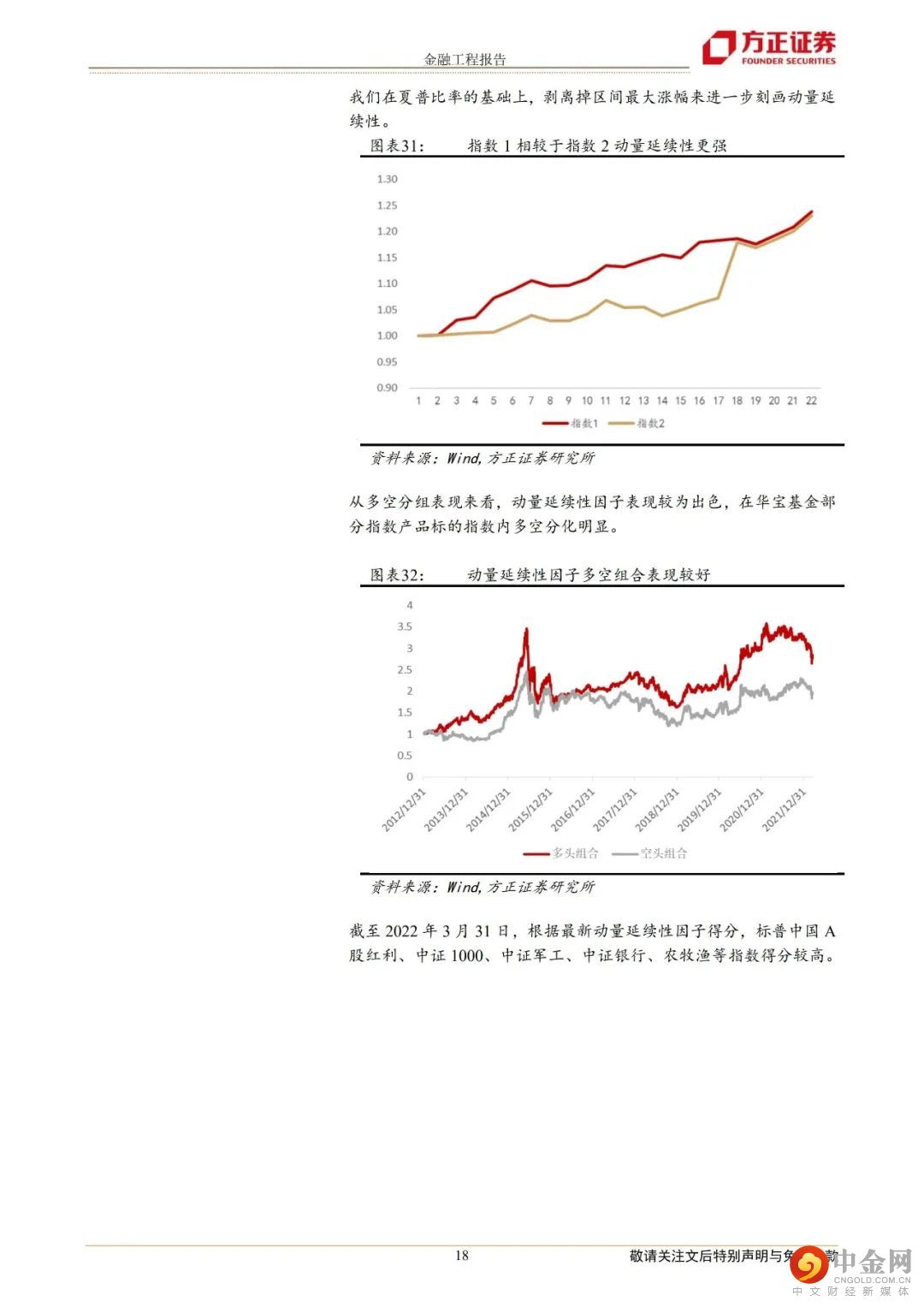

指数基金的配置策略核心在于标的指数的选择,根据我们对于行业/板块轮动的研究,影响行业/板块涨跌分化的原因有很多,宏观层面,经济周期是重要因素之一;中观层面,景气改善是驱动行业/板块涨跌的重要推手,业绩的边际变化具有较强的指导意义;微观层面,资金流入流出、微观交易结构也在一定程度上影响行业/板块分化。

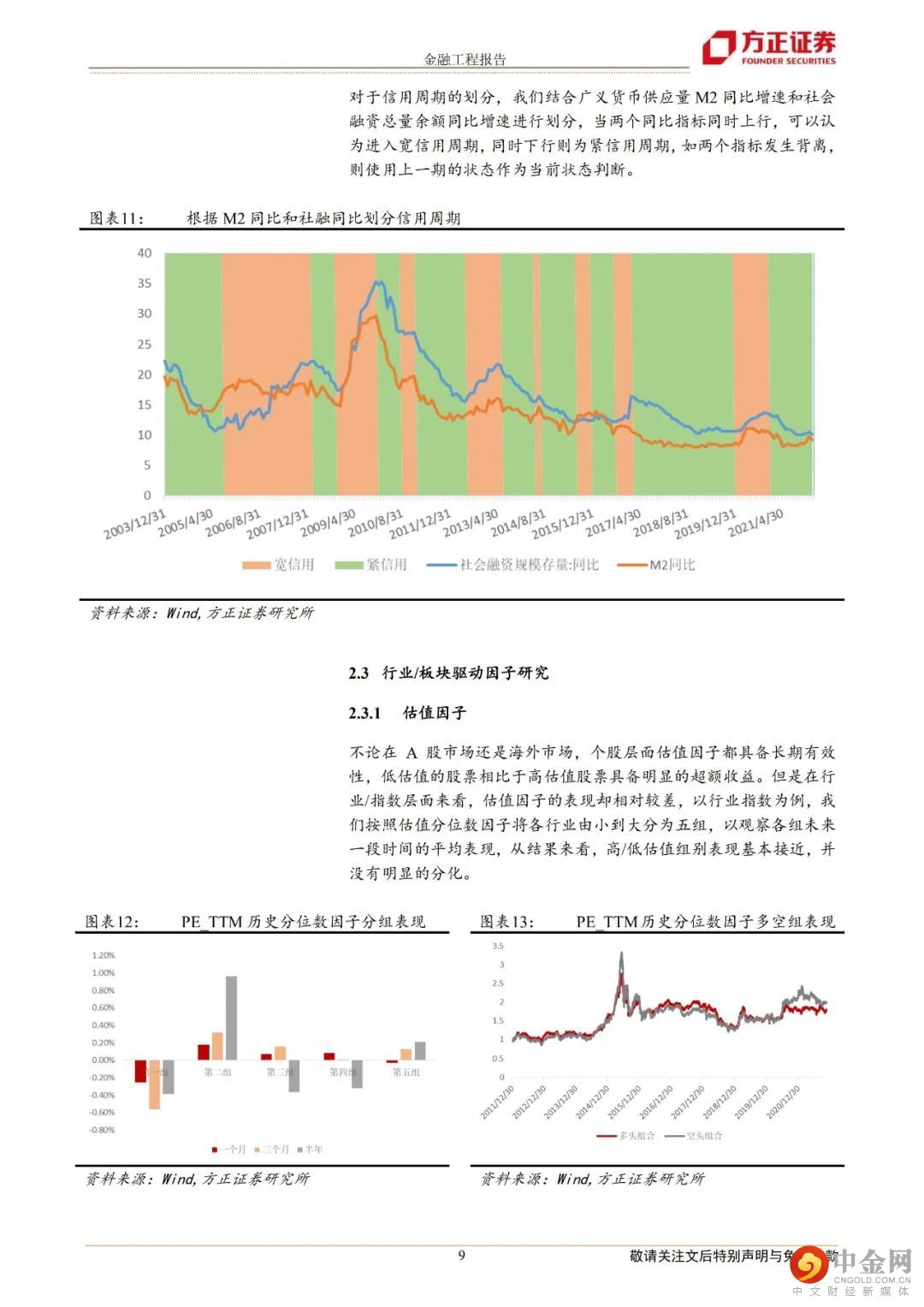

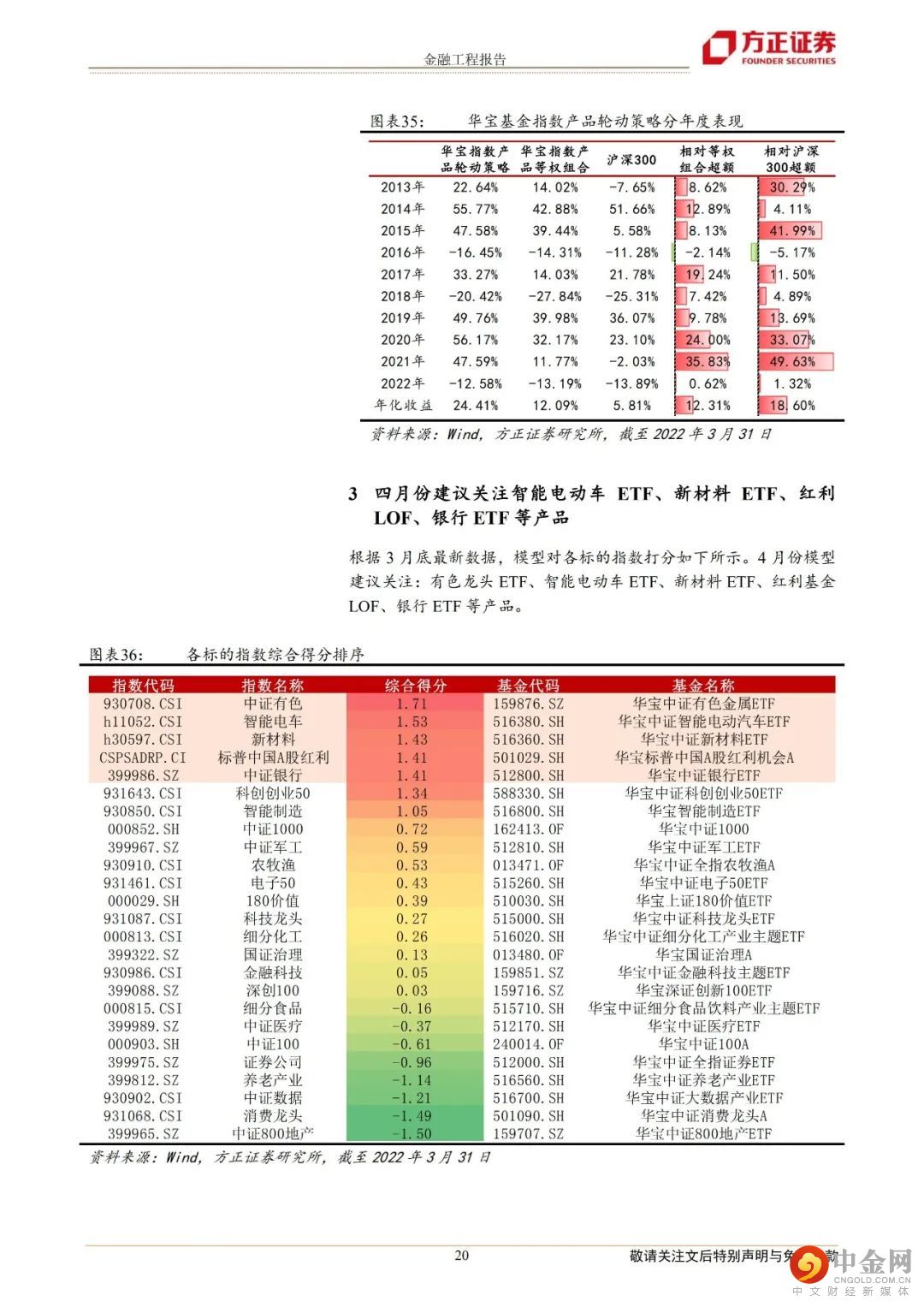

本文中我们将结合“货币+信用”周期模型,以及估值、业绩、分析师预期、资金流、微观交易特征等不同因子,来构建基于华宝基金指数产品的轮动组合。我们按照月度频率调整组合,每期选取综合得分靠前的五只产品等权配置,从历史表现来看,华宝基金指数产品轮动组合相较于等权组合、沪深300指数具有明显的超额收益,年化超额分别约为12.31%、18.60%。

3、四月份建议关注智能电动车ETF、新材料ETF、红利LOF、银行ETF等产品根据3月底最新数据,模型建议4月份关注:有色龙头ETF、智能电动车ETF、新材料ETF、红利基金LOF、银行ETF等产品。风险提示:本报告中涉及到的具体指数基金如有色龙头ETF、智能电动车ETF、新材料ETF、红利基金LOF、银行ETF等产品均为华宝基金旗下产品,华宝基金管理有限公司目前是方正证券研究业务的签约客户。

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受宏观环境影响可能存在阶段性失效的风险。

正文如下

以上为报告部分内容

方正金工团队

曹春晓

方正证券研究所

金工首席分析师

曹春晓:本硕毕业于南京大学,计算机+金融工程背景,8年金融工程研究经验,在量化选股、风格轮动、行业配置、基金研究等领域具备深厚的研究积累。

刘 飞:上海财经大学数量经济学硕士,CPA,3年量化和基金研究经验。曾任职东方财富从事基金研究方面的工作;主攻FOF和基金产品研究。

举报电话: 13816368049