一、市场概述

3月财新中国制造业PMI录得48.1,相较2月水平回落2.3个百分点;财新中国通用服务业经营活动指数录得42.0,较2月大幅回落8.2个百分点,为2020年3月以来最低。

财新中国PMI统计结果与国家统计局一致,服务业与制造业景气度均落入收缩区间。分项来看,服务业供求均严重收缩;服务业新订单指数继续在收缩区间下降,为2020年4月来最低。受访企业反映,这主要与新冠疫情反弹、防疫措施收紧有关。海外疫情同样导致外需受挫,3月新出口订单指数降至2020年11月来最低。疫情反弹叠加供需双弱导致服务业用工维持收缩趋势。3月就业指数连续三个月低于荣枯线,但较前两个月略有回升。防疫措施影响运输出行和服务业用工,导致服务业积压工作率进一步上升,为2022年以来最高。

服务业成本快速上升,消费端的价格传导效率有限,导致企业成本端压力激增。3月服务业投入价格指数由2月的六个月来低点重新加速上扬,超过长期均值,企业反映原料、食品、运输、用工和防疫等成本和开支均有所上涨。虽然成本涨幅加剧,但受限于需求较弱,服务业出厂价格指数在扩张区间小幅回落,为七个月来最低。在成本端压力下,部分企业选择将压力转移至客户,其他企业则在疫情期间选择降价从而吸引更多新订单。整体来看,服务业仍然受疫情影响在短期内反弹的可能性较小,加持俄乌矛盾的持续,景气度与前景尚不明朗。

当日,共有3家公司进行股权融资,共计募集资金134.03亿元;其中,1家为首发,IPO募集资金29.33亿元;2家为可转债发行,可转债募集资金达104.70亿元。

A股及港股

4月6日,小长假首个交易日,虽然港股在小长假内走强,但隔夜美股再度走弱,A股低开后走势再度分化,多数高景气赛道下挫;截至收盘,上证指数涨0.02%,报3283.43点;深证成指动能略弱,下跌0.45%,收于12172.91点。

数据来源:Wind

港股方面,恒生指数跌1.87%,险守22000大关;恒生科技下跌3.82%,收于4587.73点;恒指、恒生科技均在尾盘出现跳水迹象,恒指尾盘一度跌超2%,而恒生科技一度跌超4%。盘面上看,科技股领跌,阿里巴巴、快手均跌超4%;汽车、消费股表现偏弱;受益于原油价格再度抬升,油气板块走强;地产股在多地限购放开的催化下,内房股持续强势。

成交额

两市A股总成交额达9,662.28亿元,较节前水平有所上升,区间换手率2.99%;其中,上证A股成交额达4,333.11亿元,较上一交易日增加278.34亿元,区间换手率由上一日2.31%增加至2.42%;深证A股成交额5,323.97亿元,区间换手率由上一交易日的3.56%下降至3.51%

流动性

4月6日,央行以利率招标方式开展了100亿元7天期逆回购操作,中标利率为2.10%,与上期持平,当日有4,500亿元逆回购到期,故当日净回笼资金4,400亿元。

资金流向

北向资金当日净流出53.21亿元,结束连续3日净流入;其中,沪股通净流出25.10亿元,深股通净流出28.11亿元;个股方面, 阳光电源、中国建筑、中国平安净买入额位列前三,分别获净买入3.12亿元、1.52亿元、1.47亿元;净卖出前三个股为中远海控、中国中免、隆基股份,分别遭净卖出4.28亿元、3.80亿元、3.14亿元。

南向资金净买入6.37亿港元。中国海洋石油、中国海外发展、美团-W分别获净买入12.08亿港元、9.31亿港元、9.03亿港元。净卖出方面,香港交易所、腾讯控股、华润啤酒,分别遭净卖出6.25亿港元、2.92亿港元、2.45亿港元。

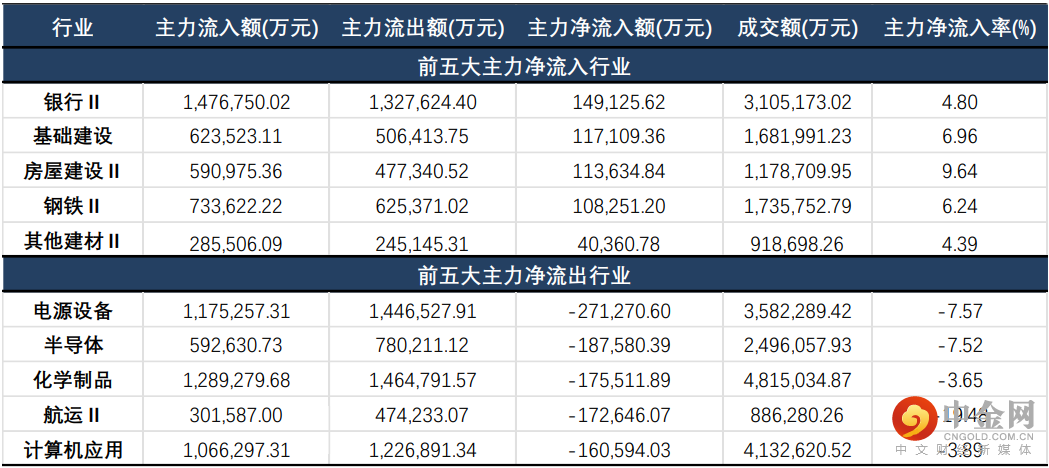

主力资金方面,当日两市主力资金净流出181.03亿元,相较4月1日净流出额增加114.11亿元。分行业来看,银行、基础建设、房屋建设净流入额位居前三,分别获净流入14.91亿元、11.71亿元、11.36亿元;而电源设备、半导体、化学制品则遭净卖出27.13亿元、18.76亿元、17.55亿元。

数据来源:Wind

大、中、小盘指数

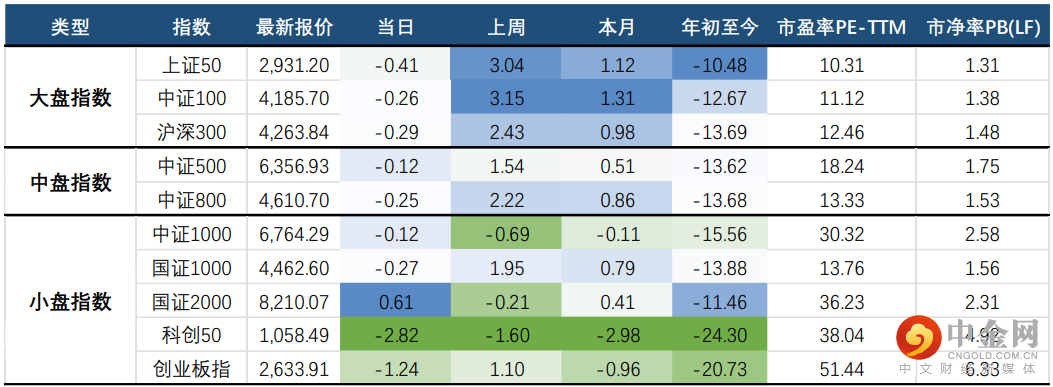

大、中、小盘指数方面,除国证2000收涨0.61%外,其他各指数均出现不同程度的回调;双创下跌明显,科创50下跌2.82%,收于1,058.49点;创业板指下跌1.24%。

数据来源:Wind

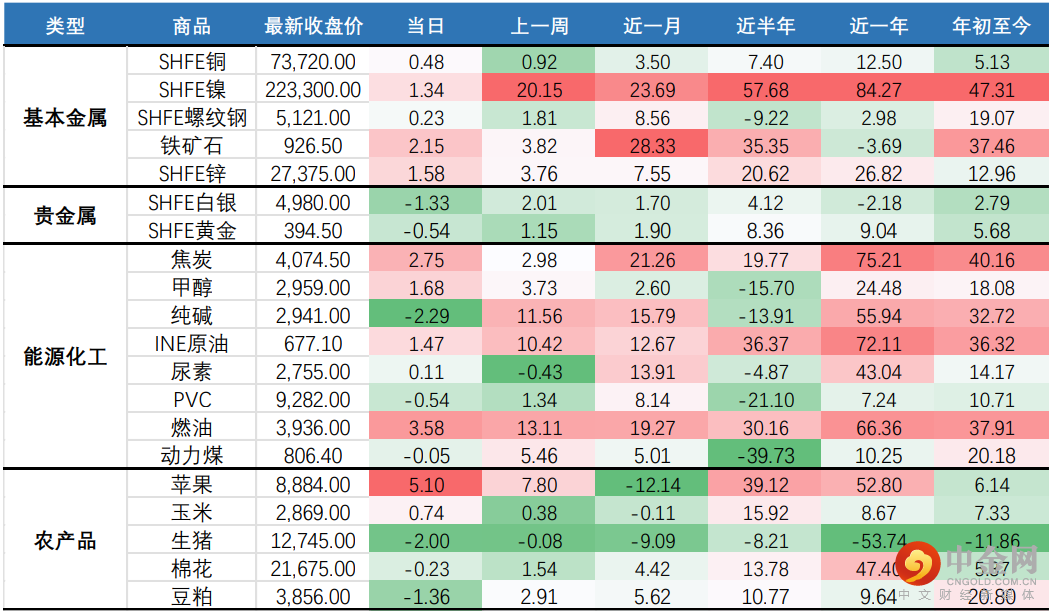

国内商品期市整体偏暖,黑色系继续抬升;基本金属方面,沪锌、沪镍涨幅超1%;贵金属均下跌,其中沪白银下跌1.33%;黑色系多数收涨,铁矿石早盘一路上涨,收盘涨2.15%;清明假期间各产地钢价均以后所上调,螺纹钢小幅收涨,而不锈钢则涨近3%;焦炭也上涨2.75%;能源化工方面,外盘原油价格再度爬升,燃油、纸浆涨超3%;农产品方面,苹果涨超5%,菜粕、豆粕则收跌。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

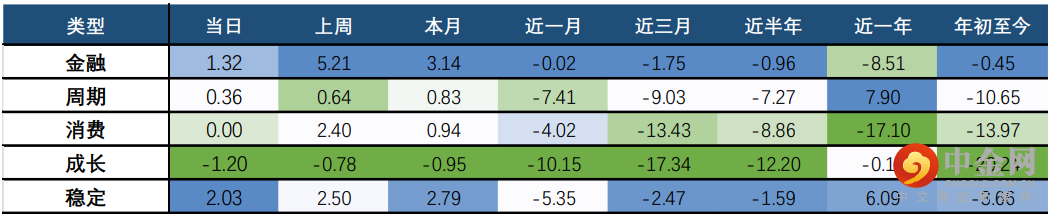

中信风格方面,稳定风格当日表现强劲,收涨2.03%;而金融风格则持续上周的强势表现,当日收涨1.32%;而成长则持续下跌1.20%。

数据来源:Wind

巨潮风格方面,价值、成长分化持续;价值优于成长格局持续,小盘价值、大盘价值领涨,而大盘成长则下跌1.52%。

数据来源:Wind

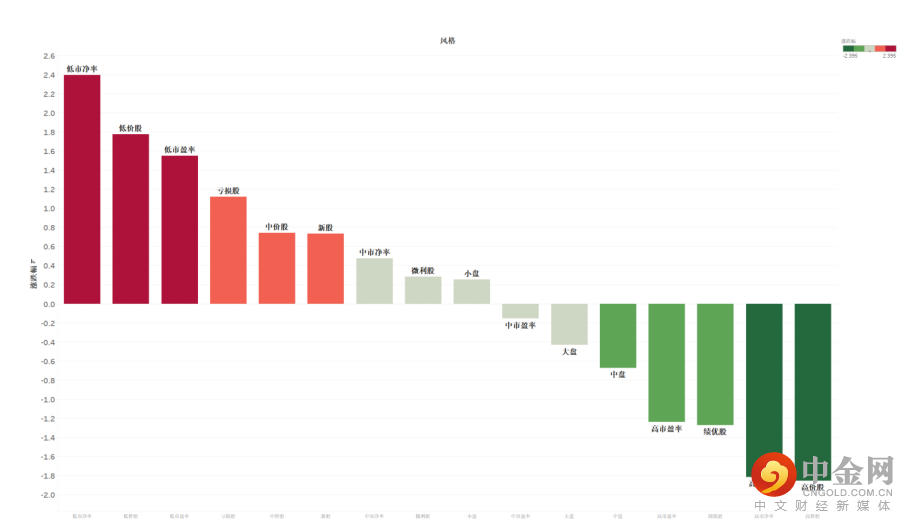

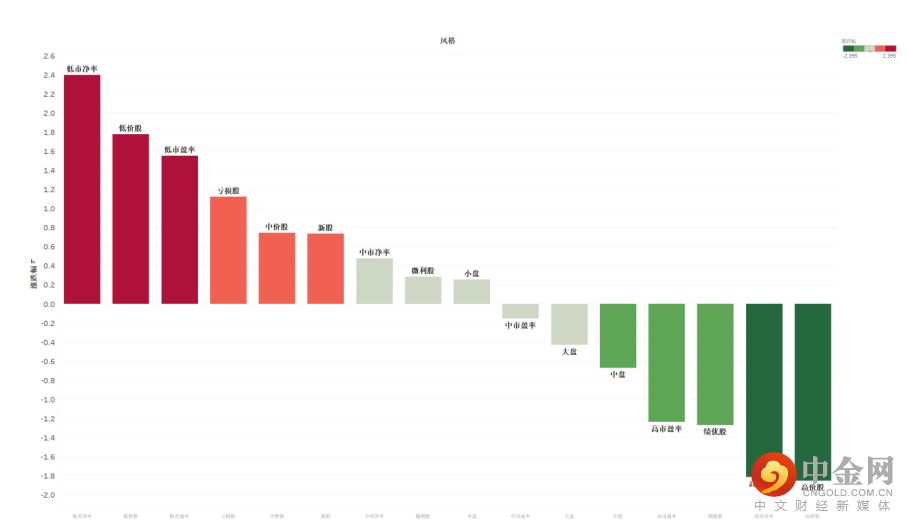

申万风格方面,低市盈率、低市净率、低价股继续领跑市场,而大、小盘表现则相较上周有所变化;其中,当日小盘风格表现优于大盘、中盘。

整体来看,随着政策利好逐步兑现,价值风格中的银行、地产等板块逐渐迎来估值修复的机会,但需要关注本轮上涨后各板块的估值情况。

数据来源:Wind

三、热门赛道及行业概述

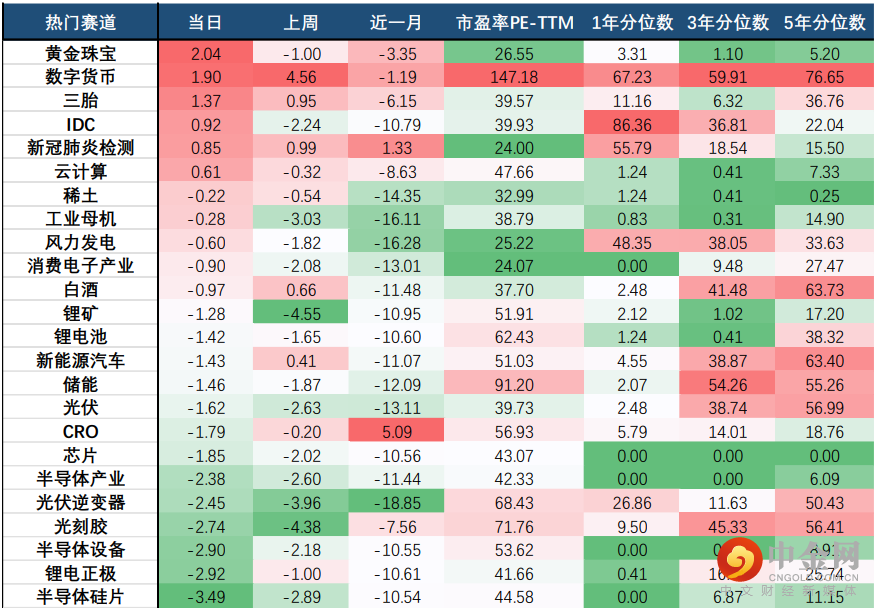

热门赛道方面,各高成长、高景气赛道继续上周的回调势头;新能源赛道多数下跌,锂电正极、光伏逆变器跌幅较大,当日跌幅均超2%;电子、半导体赛道也继续着此轮下跌;其中,半导体硅片、半导体设备分别下跌3.49%、2.90%;数字货币则持续上扬,当日上涨1.90%;“东数西算”相关赛道包括IDC、云计算小幅收涨。

数据来源:Wind

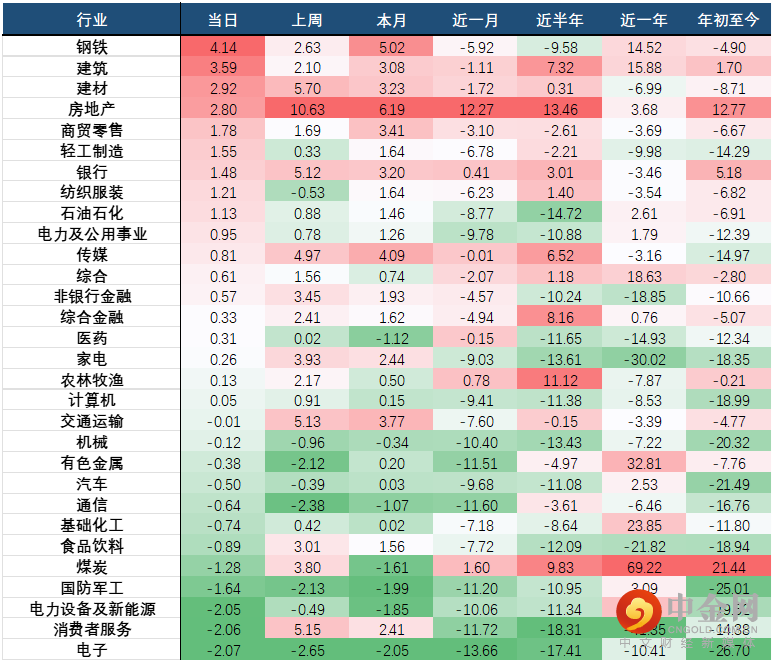

行业方面,当日涨幅前三的中信一级行业为:钢铁(4.14%)、建筑(3.59%)、建材(2.92%);跌幅前三的行业为:电子(2.07%)、消费者服务(2.06%)、电力设备及新能源(2.05%)。

分子行业来看,普钢、教育、建筑施工位列二级行业前三位,分别上涨5.80%、4.33%、3.76%;而旅游及休闲、半导体、电源设备则分别下跌3.72%、3.33%、2.75%。近期黑色系期货市场整体偏强运行,钢材价格整体居高位,但原料端表现同样突出,其中以铁矿石价格涨幅尤为明显。3月份以来,由于疫情反复的影响,钢铁行业的产能运转放缓,全国钢铁行业PMI指数环比下降2.2个百分点至48.5%。随着疫情的好转,加持“稳增长”浪潮再度来袭,需求、供给侧均有所上扬,有望带来上市公司盈利中枢的抬升。

数据来源:Wind

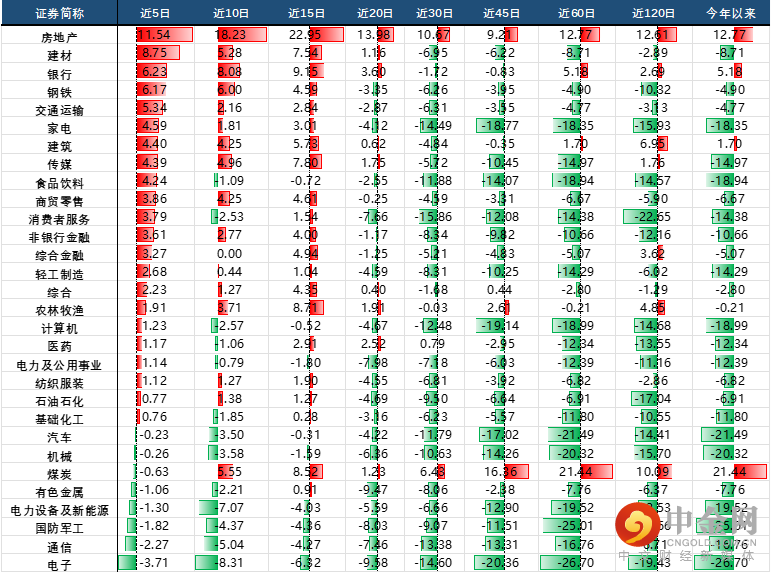

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

整体来看,房地产动能仍然持续,情绪端也未有降温的迹象,但从估值角度来看已经升至高位,安全边际有所收紧,或存在下行风险;而银行作为“宽货币”、“宽信用”的直接受益方,近期的动能 也在持续。周期板块内,动能略有分化,煤炭动能有所收窄,而建材、建筑随着房地产的上涨,也渐渐紧跟脚步。

数据来源:Wind

举报电话: 13816368049