股票

港股

强势板块:内房、石油、钢铁、医材

弱势板块:科网、烟草、海运、半导体、煤炭

受美联储更趋鹰派及国内疫情升温影响,恒指下挫400余点。宏观经济仍处下行区间,而当前房地产市场仍显低迷,房企开工意愿低,土地市场有所恢复但不甚明显,开发投资低速增长。近期支持性政策频出,但政策效果尚未传导至基本面,未来相关政策有望继续宽松,政策将有利于地产行业健康发展。

A 股

强势板块:工程建设、银行、钢铁、房地产

弱势板块:航运、光伏、半导体、航天、电网设备

主力流入:中国建筑、平安银行、比亚迪、中国电建

主力流出:中远海控、隆基股份、盐湖股份、宁德时代、士兰微、贵州茅台、中国医药

三大指数低开,全天基本维持弱势震荡走势,虽然最终在权重股的推动下指数翻红,但北向资金大幅流出,短期仍然存在消化盘整的风险。

美股

强势股:电力、医疗、必须消费、地产

弱势股:非必须消费、科技、互联网、工业

美联储会议纪要暗示,联储未来可能一次加息50个基点,且未来缩减资产负债表(缩表)可能最多一个月减少规模950亿美元。纪要公布后,三大美股指跌幅扩大,集体刷新日低。道指日内跌幅从纪要公布之初的略超过70点扩大到300点以上,刷新日低时跌超360点、日内跌幅略超过1%。

IPO 资讯

重要新闻

发生在乌克兰的布查惨案引发众怒,据悉美国、欧盟和G7周三将宣布对俄罗斯的新一轮制裁,包括禁止在该国的所有新投资,欧盟禁止进口俄罗斯煤炭。

美国3月份服务业四个月来首次加速成长,就业和订单指针均走强。2月份贸易逆差保持在历史高位附近。

澳大利亚央行周二将基准利率维持纪录低点不变,但在政策声明中删除了保持「耐心」的措辞,暗示潜在鹰派信号。

美国贸易代表戴琪表示,美国正在寻求重新调整与中国的商业关系,并非要与中国「离婚」。

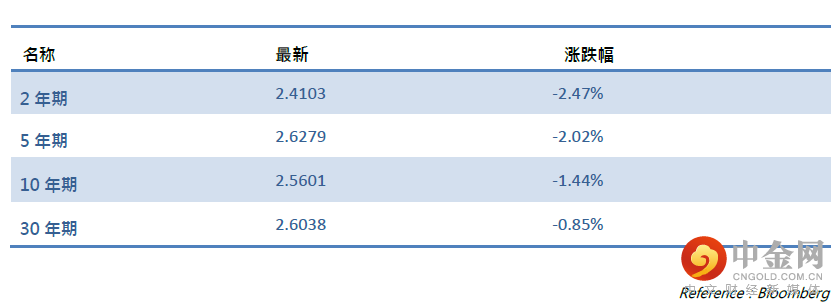

美国国债收益率

商品及外汇

黄金

正在发生的俄乌冲突通过事态的发展从而令市场保持紧张情绪为黄金提供了利好。西方联盟继续推出针对俄罗斯的制裁行动令通胀和市场波动率保持持续上升的状态从而为黄金提供了支撑。但是,更高的通胀激发央行采取更为激进的回应。继3月加息25个基点后,现在美联储似乎酝酿在5月会议将基准利率再上调50个基点。利率上升利空无收益率资产—黄金。GMT+8时间周四凌晨2点公布的FOMC会议纪要或进一步阐明美联储的前景。

原油

昨日亚欧时段,美原油窄幅震荡,目前交投于101.86附近,IEA仍在讨论共同释放油储的规模,料将在未来几天宣布,API原油库存意外增加,令供不应求的担忧情绪降温;而且美联储快速加息预期升温,美元指数大幅走高,美国股市大跌,也对油价形成拖累。技术面显示,短线略微偏向震荡下行。

外汇

上周美国公布的3月份非农就业人数不如预期,为美联储在5月会议上加息50个基点的预期提供支持,而根据CME的“联储观察”显示,美联储5月加息50个基点的可能性接近75%。受美联储强劲加息以抑制尚未成功抑制通胀的这种市场预盼,美元指数恢复强势,隔夜市场上再创下今年以来的高位,盘中去到99.53。而欧元兑美元则出现四连阴,盘中一度低落至1.0900。欧元/美元昨日收盘位于看涨通道支撑线下方,从而确认跌破这一水平,并巩固了该货币对延续看空走势的态势。

财经日历

举报电话: 13816368049