01

大盘综述

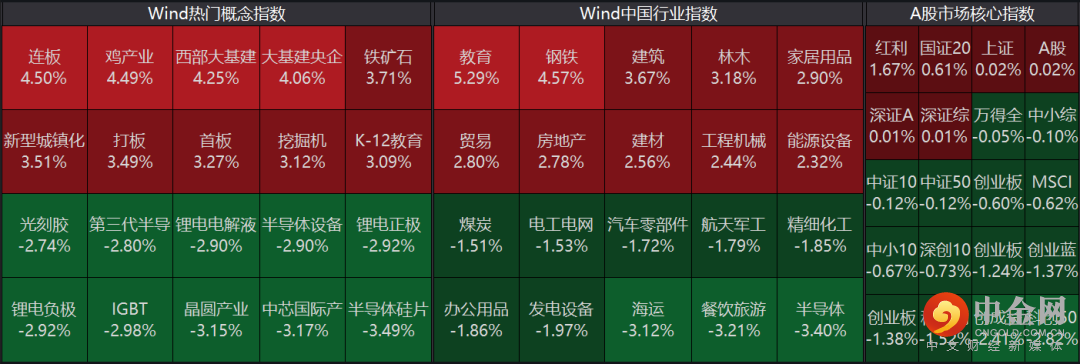

4月6日,大盘全天震荡整理,上证指数收涨0.02%,顽强收红,报3283.43点;深证成指收跌0.45%;创业板指收跌1.24%。大市成交0.97万亿,较上个交易日放量超300亿元。北向资金全天净卖出53.21亿元,其中沪股通净卖出25.1亿元,深股通净卖出28.11亿元。

盘面上,教育、钢铁板块涨幅居前。房地产板块强劲,带动建筑、建材、家居用品等板块上扬。贸易板块表现亮眼。能源设备、油气板块向好。鸡产业、西部大基建、大基建央企概念板块造好。半导体、晶圆产业、光刻胶等板块跌幅居前,锂电相关板块下挫,煤炭板块调整,餐饮旅游板块走弱。

(数据来源:Wind)

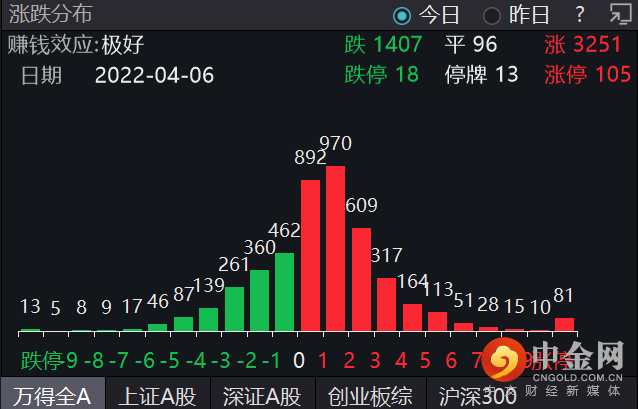

个股涨多跌少,赚钱效应极好。Wind数据显示,沪深两市共上涨3251只,下跌1407只,其中,涨停个股105只,跌停个股18只。

(数据来源:Wind)

截至4月1日,上交所融资余额报8297.95亿元,较前一交易日减少50.84亿元;深交所融资余额报7402.19亿元,较前一交易日减少55.93亿元;两市合计15700.14亿元,较前一交易日减少106.77亿元。

02

热点追踪

乌克兰改口,乌俄局势再紧张,引起关注。房地产板块持续3月以来的强势,涨幅可观,此外,鸡产业也涨幅惊人,引起讨论。

1、乌俄局势再次剑拔弩张,A股顽强收红

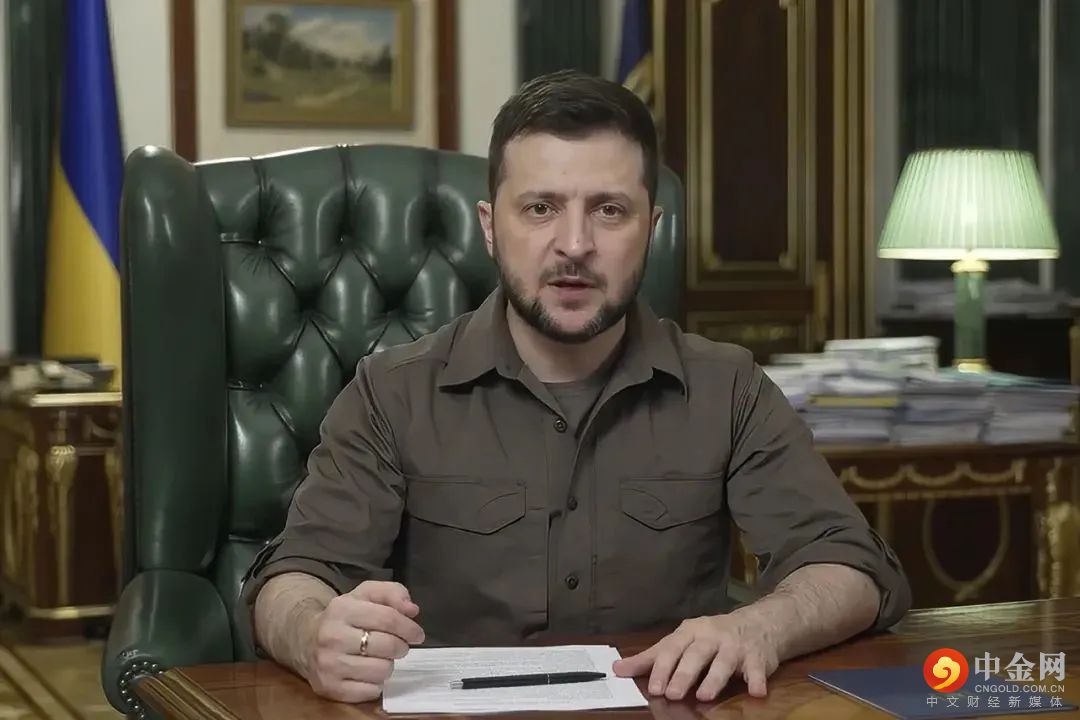

4月5日,在全乌克兰电视直播中,乌克兰总统泽连斯基表示。他与普京的会面很可能不会进行,俄乌谈判的条约中关于去军事化和去纳粹化的条款,乌克兰连谈都不会谈。泽连斯基表示,关于加入北约的事宜,如果北约明天提议乌克兰加入,而不是开玩笑的话,乌克兰就准备加入。此次表态与3月29日第五轮俄乌谈判的积极表态相比,可谓是一个大转弯。

(图片来源:京报网)

此外,4月3日,乌克兰媒体公布了一系列布恰镇平民死亡的视频和图片,指责俄军对这些平民犯下了暴行。乌克兰总统5日在联合国安理会呼吁,将俄军和下达军事行动命令的人送上国际法庭问责。而俄方称,乌克兰诋毁俄军,捏造视频的手段非常卑鄙。(凤凰卫视报道)

这一些列的事件都表明乌俄局势再一次剑拔弩张,受该不稳定地缘局势的驱动,4月5日,外围市场集体收跌。而A股在节后走出独立行情,于周三顽强收红。

2、松绑政策频出,房地产股强势大涨

周三,房地产板块涨幅居前,Wind中国行业方面,房地产指数收涨2.78%,光明地产、中华企业、城投控股等多股涨停。建筑、家居用品、建材等板块也纷纷跟涨。

(数据来源:Wind)

3月以来,国务院金融委、财政部、人民银行、银保监会、证监会、外汇局等多部门对房地产发展作出表态。

此外,多地(包括多个省会城市)解除限购、放松限贷、松绑限售等消息频出。4月以来:4月1日,浙江衢州取消限购政策,并松绑限售,打响取消“双限”第一枪;同日,河北省秦皇岛市印发通知,宣布废除限购政策。4月5日,兰州市政府提出降低个人购房门槛、加大公积金贷款支持、取消“认房又认贷”、放松限售、全面放开第三套住房等政策。

松绑限购、限贷、限售,这一套动作下来,预示着房市再次进入地产政策放松周期。在疫情反复的大背景下,房地产对于稳经济具有重要意义,政策托底的大逻辑不变。二级市场上,房地产市场也受到资金的热烈青睐,房地产板块获主力加仓35.45亿元,位居第一。

(数据来源:Wind)

但也需要注意,房地产板块3月中旬以来已涨超30%,调整可能随时出现,投资者需把握时机,谨慎参与。长期来看,投资者应密切关注政策指引、销售端数据和资金偏好。

3、美国禽流感严重,鸡产业大涨

当地时间4月4日,美国媒体报道,美国禽流感已经蔓延至全美23个州,导致超过2300万只禽鸟被扑杀。随着春季鸟类迁徙,当它们飞越美国各州时,可能携带病毒并通过排泄物传播,专家认为,美国禽流感将持续加剧。自今年首例家禽病例以来,美国带壳鸡蛋价格已升至每打2.88美元,涨幅超过 50%。

(图片来源:央视新闻)

受美国禽流感疫情影响,市场出现进口鸡肉减少和鸡肉涨价的预期,Wind热门概念方面,鸡产业概念指数收涨4.49%,涨幅居前,其中,晓鸣股份涨超10%,民和股份涨停。后续养鸡产业行情需持续关注美国禽流感和鸡肉价格走势。

(数据来源:Wind)

03

外围市场

1、港股低开低走,油气地产逆市走强

4月6日,港股低开低走,截至收盘,恒生指数收跌1.87%,恒生科技指数收跌3.82%,恒生国企指数跌2.09%。大市成交1342.22亿港元。

盘面上,科技股跌幅居前,联想集团跌近7%,比亚迪电子跌超6%,携程集团、阿里巴巴、快手跌超5%,京东、万国数据跌近5%。油气股走强,中国海洋石油涨超5%。地产股上扬,绿景中国地产大涨超30%,禹洲集团、宝龙商业涨超10%。

2、欧美股市集体收跌。

美联储会议纪要暗示可能在5月会议上加息50基点、并开始缩表。道指跌0.42%,标普500指数跌0.97%,纳指跌2.22%。赛富时跌超4%,微软跌3.7%,耐克跌近3%,领跌道指。万得美国TAMAMA科技指数跌3.07%,苹果跌近2%,特斯拉跌超4%。热门中概股多数下跌,爱点击跌10.57%,阿里巴巴跌3.02%。欧洲主要股指全线收跌,德国DAX指数跌1.89%。

美欧将对俄罗斯实施新的制裁。美国政府一位官员表示,美国将于6日与七国集团及欧盟国家协调宣布对俄罗斯的新制裁措施。新的制裁方案将禁止所有对俄罗斯的新投资,加大对俄罗斯金融机构和国有企业的制裁力度,并制裁俄罗斯政府官员及其家庭成员。

04

后市观察点

3月财新中国通用服务业经营活动指数(服务业PMI)为42.0,较2月大幅回落8.2个百分点,为2020年3月以来最低。此前公布的3月财新中国制造业PMI为48.1,同样落入收缩区间。

两大行业景气度双双下降,拖累3月财新中国综合PMI下降6.2个百分点至43.9,为2020年3月以来最低,显示近期疫情导致企业生产经营活动再度收缩。从分项数据看,服务业供求严重收缩。3月服务业经营活动指数大幅下降,近七个月来首次低于临界点,服务业新订单指数继续在收缩区间下降,为2020年4月来最低。受访企业反映,这主要与新冠疫情反弹、防疫措施收紧有关。

海外疫情同样导致外需受挫,3月新出口订单指数降至2020年11月来最低。疫情反弹叠加供需双弱导致服务业用工维持收缩趋势。3月就业指数连续三个月低于荣枯线,但较前两个月略有回升。防疫措施影响运输出行和服务业用工,导致服务业积压工作率进一步上升,为2022年以来最高。服务业成本加速上涨,但向消费端的传导有限,企业成本压力增大。

3月服务业投入价格指数由2月的六个月来低点重新加速上扬,超过长期均值,企业反映原料、食品、运输、用工和防疫等成本和开支均有所上涨。虽然成本涨幅加剧,但受限于需求较弱,服务业出厂价格指数在扩张区间小幅回落,为七个月来最低。

部分涨价企业表示加价是向客户转移增加的成本负担,其他企业则在疫情下降价以吸引新订单。本轮国内疫情影响预计对经济影响较大,俄乌战争拖累全球经济复苏,大盘短线或将调整,投资者可继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

举报电话: 13816368049